自成一派的网易有道,能蹚出一条“AI+教育”双轮驱动的路吗?

8月22日, $有道(DAO)$ 发布2024年第二季度财报,其中有道净收入达13.2亿元,同比增长9.5%,毛利润实现6.4亿元,同比增长12.3%,毛利率从去年的47.0%提升到48.2%。经营性现金净流入达到创纪录的2.5亿元,同比增长88.2%,经营亏损同比大幅收窄74.9%。

从整个上半年来看,网易有道实现净收入27.1亿,同比增长14.5%。公司销售及市场推广/一般行政开支分别下降15.8%和20.5%,在开源的同时实现节流。销售+管理费用占净收入比例降至39%,也低于去年同期的48.5%。整体经营费用同比压降16.4%,这一系列举措让有道经营亏损同比大幅收窄91.2%至0.4亿 。经营性现金流虽净流出1.4亿元,但同比放缓了53.7%。

总体来看,公司经营健康程度显著改善,整体表现超预期,有道的战略定力以及对行业发展的前瞻性判断值得推敲。

简单总结下业绩超预期的两点原因:一方面是有道在线学习、广告两大主业继续保持稳健增长;另一方面有道确立了AI+教育的新增长曲线,实现了技术与生意模式的双突破。

01 不随波逐流,开源节流并举实现同期最佳业绩

“双减”落地后,K12教育遭受重创,相关公司多转投素质教育,行业内卷加剧。也不乏有公司剥离教育主业,拥抱风口上的赛道。因此,2021-2022财年多家教育类上市公司业绩下滑较大。相比之下,网易有道的业绩整体上比较稳健。我想这既与有道业务相对多元,“东方不亮西方亮”有关,也是公司不盲目内卷和跨界,而是基于主业构建差异化竞争优势使然。

以最近几个季度的业绩黑马——在线营销服务为例。这个业务已经连续七个季度同比增50%以上,二季度有5.11亿的营收,当之无愧成为了有道的主营业务。一家教育公司竟然跑出在线营销业务成为黑马,背后原因是什么?

这种不追风口、长线运营的基因,倒是跟网易集团一脉相承。熟悉互联网的人都知道网易一直是个“奇特”的存在。作为资历最老的互联网公司之一,网易没有卡位社交、电商这样的超级赛道。但其优势在于,通过不断打磨产品,一直过得比较滋润。

在线营销服务其实已经存在10几年时间了,当年有道做出海翻译的时候就做了这块业务,但不是营收主要贡献者。因为海外营销的需求一直存在,有道并没有完全放弃广告业务,还通过AI进行迭代,慢慢走出了一条精准营销的路:一方面不断锤炼数据能力,利用AI和大数据技术为品牌提供更精准高效的一站式投放服务,还积累了大量红人资源,最新数据显示已经能触达全球1000万+海外达人。

前几年在教育行业高速发展的时期,广告业务很少被关注到。但随着这两年广告主越来越追求效果广告,以及中国企业出海成了大趋势,有道广告依托AI积淀和KOL资源,就快速抓住机遇,并逐渐贡献更大规模营收。

(QuestMobile)

Q2,我国互联网广告大盘规模同比增长10.9%,增速较上年同期有所放缓。但网易有道Q2广告净收入仍同比增长68.4%至5.11亿,连续7个季度同比增长超50%。如果要找到最近有类似业绩的公司,我们可能需要回顾3到4年前飞速发展的新能源行业。

这几个季度有道广告的快速增长,一定程度上得益于RTA(Realtime API)技术产品。RTA是种通过发挥媒体与广告主双方的数据、模型能力,实现人群筛选个性化,流量优选实时化的技术产品,在有道AI大模型加持后,产品能力再次得到提升。二季度,网易有道的RTA广告收入同比增长一倍多。

此外,网易有道在拓展客户方面也有很强的商业敏感度。随着AI大模型的发展,有道抓住浪潮,助推大模型应用出海。二季度,有道AI工具广告净收入环比增长100%。

网易有道CEO周枫年初表示,公司目前仅有6%的广告收入来自网易体系内,预计未来网易集团将增加与有道广告业务的合作。根据2023年有道13.32亿的广告收入推算,来自网易集团的广告收入仅为8000万。而网易集团去年的销售费用支出约为139.7亿元,8000万仅占其销售费用的0.057%。预计在未来几个季度,网易广告业务向有道导流的效果将逐步显现。

02重视AIGC应用落地,对比多邻国有道已拥有“AI+教育”潜力股基因

去年年初,ChatGPT爆火的时候,网易有道就宣布已经在做AIGC的尝试。当业界大家还在讨论通用大模型还是垂直大模型的路线之争时,有道已经率先推出了6个AIGC的应用。不得不说,在做大模型落地应用这块,有道的思路还是很清晰的。

料这也与丁磊对整个网易在大模型时代的定位有关。丁磊说,有人造火箭、有人要开火箭,网易应该做开火箭的人,真正的胜者是能选择好应用场景的企业。今年7月的世界人工智能大会上,网易有道展示了翻译、作文批改、语法精讲、句子解析、体育教育、口语练习、家庭辅导10大AIGC应用。可见有道基本上实现了课上+家庭、线上+线下的多场景布局。

周枫反复强调的“模型即应用”时代,意味着大模型的发展需要紧密结合应用场景进行迭代优化,这与网易有道的实践相吻合。从财报来看,过去一年网易有道并没有盲目增加研发投入,而是聚焦于落地应用,这也有助于其在AI教育市场中保持竞争力。

Statista预计,到2026年全球在线教育市场规模或达3700亿美元,年化复合增速高达20%。AI教育无疑是在线教育市场中最值得关注的,其中多邻国凭借订阅业务Duolingo Max的Explain My Answer、Roleplay等能打的场景应用逐渐成为资本市场的明星。

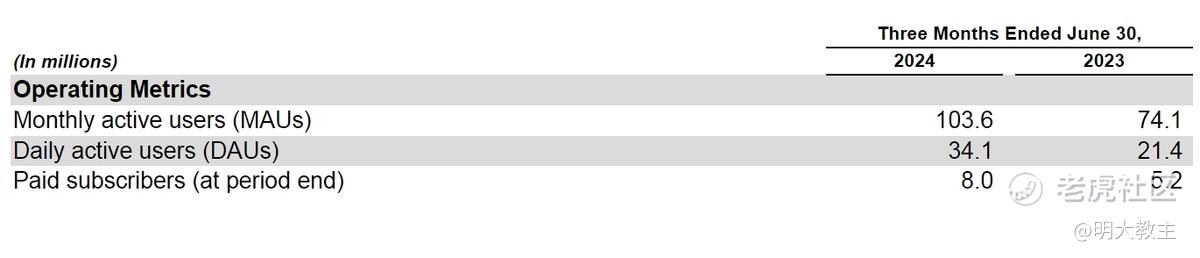

(多邻国2024年Q2财报)

二季度,多邻国MAU由74.1万增至103.6万,同比增长39.8%;订阅人数由520万人增至800万人。这让多邻国付费用户数、付费渗透率双双来到历史最好水平。

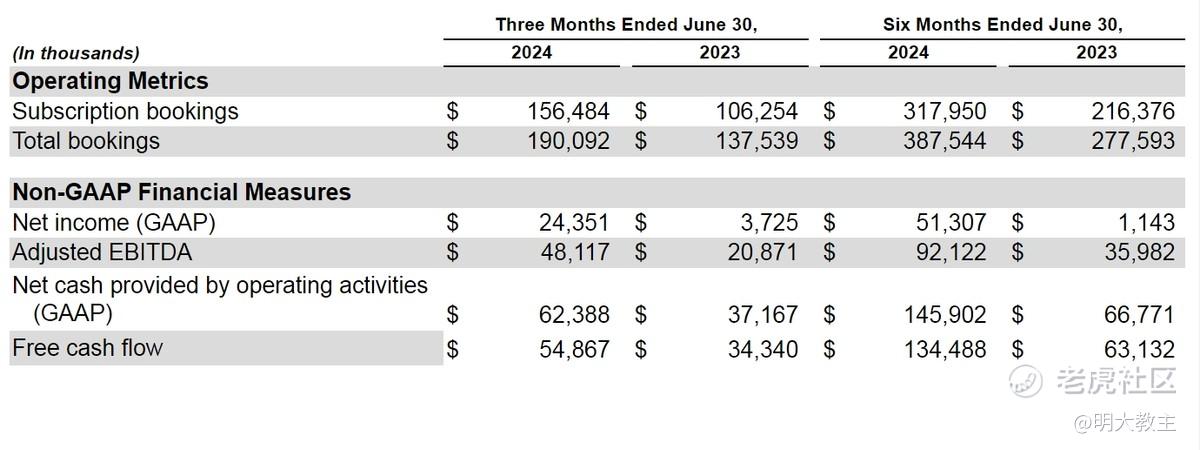

(多邻国2024年Q2财报)

Q2多邻国订阅收入由1.062亿美元增长至1.564亿,同比增长47.2%,其上半年净利润更是增至5130万美元,为6年来最佳。多邻国公布二季报的当晚,公司股价就涨超10%。

另一家AI+教育公司Coursera因二季度超过200万人注册了学习课程, Q2总收入同比增长11%,经营现金流大幅由负转正,财报当晚股价也涨超44%。

我们可以从多邻国、Coursera身上发现AI+教育牛股的共同点:即先要有好用的APP,然后实现MAU向订阅用户的传导,逐渐提升订阅率,最后反应到营收、净利润及现金流等财报数据中来。

【产品层面】只有横跨理解教育和互联网两个行业,基于能力过硬大模型底座的应用才能脱颖而出。比如 DuolingoMAX就是基于OpenAI GPT-4开发而来,字节跳动旗下的海外教育应用Gauth也是一样。

这么看的话,有道既有能力过硬的大模型,又在不断地优化模型能力,这让我对其AI教育产品商业价值充满期待。

【月活及订阅用户层面】2023年10月有道Hi Echo 手机APP上线,今年1月份,单APP用户数量就接近百万人。这个季度Hi Echo还推出“儿童模式”。据悉,“儿童模式”上线2个月后,带动K12用户环比增长约30%。

多邻国首席执行官在Q2财报后表示“Duolingo Max总日活跃用户中有20%每天使用该应用程序超过一年”。这说明教育类AIGC俨然具有刚需属性。尤其是国内“双减”落地后,学生自主学习工具的必要性较之前更强。令我惊喜的是,Hi Echo“儿童模式”整体使用时长约是其他模式的2倍。高粘性意味着Hi Echo很可能复制多邻国活跃度高、留存率好的表现。

月活用户的增长还取决于应用覆盖的广度。Duolingo Max占总日活跃用户的约15%,家庭计划占订阅用户约20%。网易有道今年快速补齐十大学习场景,订阅用户增速将更稳健。

Q2财报显示,网易有道AI订阅服务销售额连续六个季度同比增长50%以上,环比增长超30%!有道AI订阅的成长性在逐步验证。

6月份,有道推出了手机端的独立应用程序“有道小P”,目前其对订阅用户数量和收入的增长还未在有道的财务报告中体现出来。此外,目前只有少数硬件产品安装了“小P老师”应用,预计未来“小P老师”将能够在更多的硬件设备上发挥作用。

在欧美等国家渗透率(当地MAU/当地总人口数)较高的多邻国,在中国、印度等亚洲国家尚不高。这也给了本土化优势强的网易有道在我国乃至亚洲“跑马圈地”的机会。

03 政策暖意频仍,与其他教育公司相比,市值被低估

教育部公布2023年全国教育经费执行情况统计显示,2023年全国教育经费总投入为64595亿元,比上年增长5.3%。其中国家财政性教育经费为50433亿元,约占去年国内生产总值的4%。在“后双减时代”,教育依然在国计民生中占有重要位置。

近期因国务院发布的《关于促进服务消费高质量发展的意见》中有“推动社会组织开放优质教育资源,满足社会大众多元化、个性化学习需求。推动职业教育提质增效,推动社会培训机构面向公众需求提高服务质量。指导学校按照有关规定通过购买服务等方式引进具有相应资质的第三方机构”相关表述,多家中概教育股应声上涨。

现思考乐、粉笔、学大教育已发布中报预喜公告,新东方、好未来最新一季财报中主要经营指标也呈大幅好转趋势。

不过与2022一季度“双减”影响低谷期相比,学大教育、新东方、好未来股价分别约较当时上涨2.6倍,7倍和4.7倍。而有道在营收创新高+大幅减亏+AI教育新业务增速可观的当下,股价竟然还略低于2022年。

此前网易有道在线学习业务占比较大,机构习惯于将有道与新东方、好未来等传统教育企业相比。有道的在线学习业务长期以来表现确实稳健,但有道广告、订阅业务显然增长更快,占营收比也越来越高。有道营收结构将越发趋近多邻国,而非新东方、好未来。

一家尚未上市的AI+教育公司Speak(主打交互式口语对话),在6月完成最新一轮融资,获得2000万美元投资后,其估值已达到5亿美元。这一数字甚至超过了网易有道在美股市场的总市值。主营业务稳定,订阅业务持续增长且依托着中国庞大的用户基础,有道的市值显然被市场低估。从估值来看,有道的教育同行新东方、好未来PS(TTM)在2-5倍之间;教育硬件行业缺乏独立上市公司,其中科大讯飞PS(TTM)约4倍;广告营收占比较高的腾讯、 $网易(NTES)$ 等巨头PS(TTM)是4-5倍;订阅业务占比70%+ $多邻国(DUOL)$ PS(TTM)将近14倍,确定性不及多邻国的Coursera PS(TTM)也将近两倍,而网易有道PS(TTM)却只有0.5倍左右。按照分部式估值法计算,网易有道PS(TTM)合理估值在3.5-4倍之间,是当下估值的7倍左右。网易有道股价修复的空间还是比较大的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 百炼成金呀·08-23 17:22精彩教育行业已经基本见底了,近期回复的很快,前段时间也炒了一波,后续应该还是往好的方向走的点赞举报

- 精品公司研究所·08-23 17:32精彩多邻国和Coursera都是轻量化APP配合AI教育直接起飞,有道其实也很有潜力点赞举报

- 天下无名之人·08-23 17:25精彩估值很低了,看好后面几个季度反转点赞举报

- 夜晚的风222·08-23 22:52写这个文章。我就想知道你拿了多少好处费点赞举报