爱奇艺Q2财报:营收利润均不理想,长视频不如中视频?

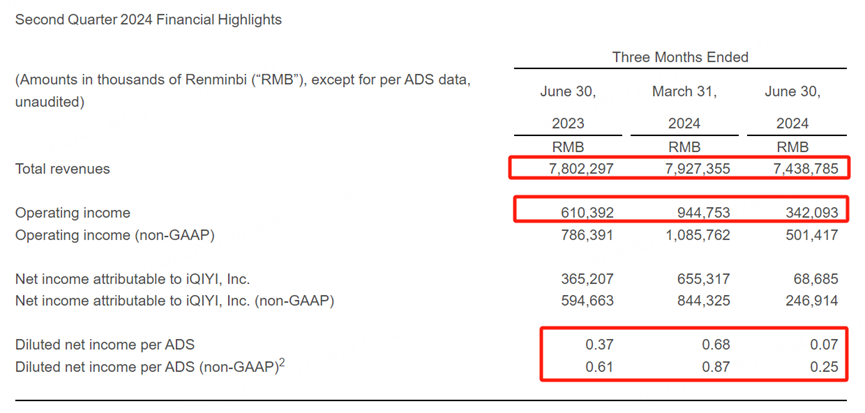

8月22日,爱奇艺 $爱奇艺(IQ)$ $哔哩哔哩(BILI)$ 发布2024年Q2业绩,财报显示爱奇艺Q2总营收为7.4亿人民币,同比下滑5%,运营利润3.42亿人民币,运营利润率为5%,去年同期为8%。财报发布后,股价盘前一度下跌5%。

营收利润双双下滑,爱奇艺财报负分

爱奇艺这份财报可以说是非常难看,从总营收到利润到每股盈利,同比环比均为下滑,资本市场也选择了用脚投票,盘前股价快速下跌。

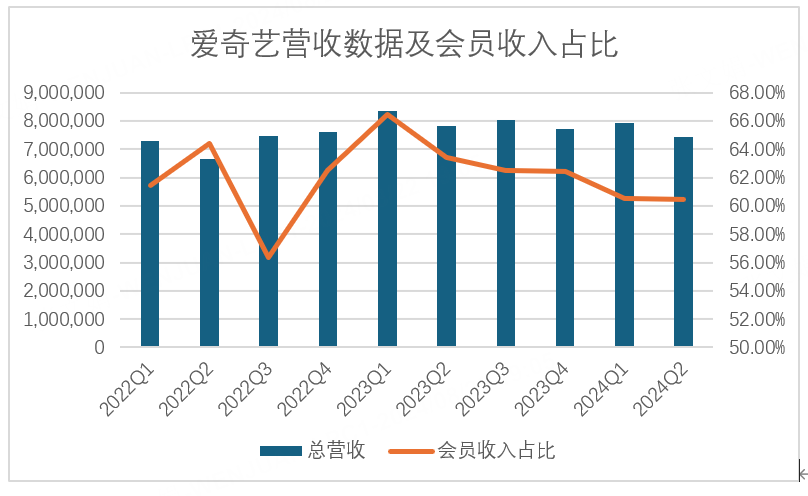

具体来看,会员服务营收45亿元人民币,同比下降9%,虽然内容表现理应存在周期和波动,但这也可能反映了爱奇艺内容吸引力的变化或用户流失。

在线广告服务收入营收为15亿元人民币,同比下降2%。这于广告行业的整体下行趋势一致,财报中解释为主要由于品牌广告业务的减少,同时也被基于效果的广告业务增长抵消了一部分。

内容分发收入依然保持小幅增长,营收6.98亿元人民币,同比增长2%。其他收入营收7.84亿人民币,同比增长16%,增速最快,主要来自人才代理服务和第三方合作收入的增长。

成本方面,尽管公司努力地做了一些降本增效的工作,但从数据角度看,收效甚微。在总营收下滑5%的情况下,营业成本成本为57亿元人民币,同比仅下降2%。其中内容成本为41亿元人民币,同比下降2%,说明公司在内容采购或制作方面有所节省。

销售、总务和行政费用为9.70亿元人民币,同比微微下降1%。研发费用为4.49亿元人民币,同比增长2%。

在这样的情况下,公司盈利状况的全面下滑也就非常正常了:

运营利润3.42亿人民币,同比下降44%,运营利润率为5%,较2023年同期的8%显著下降;

非GAAP运营利润5.01亿元人民币,同比下降36%;非GAAP运营利润率为7%,较2023年同期的10%下降,这进一步说明核心盈利能力的下滑;

归属于母公司的净利润为6870万元人民币,同比下降81%;每ADS净利润为0.07元,较2023年同期的0.37元显著下降……

会员数接近天花板,出海业务无进展

爱奇艺的营收增长停滞,已经是更早之前的事情了,作为公司营收中的第一大来源,会员收入也一直停滞不前。19年公司会员破亿后,会员数就一直在1亿左右波动打转。今年一季度,更是直接取消了会员数的披露,这也侧面反应了公司会员数增长的不理想以及可见未来里的悲观预期。

2023年1季度的财报是爱奇艺近2年里最优秀的一次业绩表现,总营收83亿元人民币,会员服务营收55亿元,总营收和会员服务营收均创历史最佳表现,此后会员收入占比一路下滑。

在国内市场人口规模下滑、人口结构恶化的未来,年轻人占总人口比重降低,可预见的是爱奇艺原本面向的群体中可转化的会员数量已接近天花板,来自这部分的收入也将持续弱化。

上个季度,爱奇艺提出“一老一小”策略想必也有这方面的考虑,通过提供更多给老人和孩子的视频内容,来获得更多的会员收入,但想法很美好,从实际出发这部分人群确实有视频内容需求,可他们的付费能力和付费意愿却得打个问号。

另外一方面,爱奇艺的出海之路,也并不顺利。早在2016 年,爱奇艺就开启了自己的出海之旅,在台湾正式上线,17年开始试水海外发行业务。2019 年,公司决策层决定加大对于爱奇艺主站出海的投入,iQIYI 在各国陆续上线。

但一直到2024年,爱奇艺的海外发展也成果有限,毕竟同为流媒体公司,Netflix、Disney+等全球流媒体巨头在海外的竞争力不可小觑。从预测数据来看,到2025年奈飞在亚太、中东、欧洲和非洲地区的渗透率增长将是最快的,这也意味着短期内无法看到爱奇艺在海外市场有亮眼表现。

与今日发布财报的另外一家视频媒体哔哩哔哩相比,爱奇艺的财报就显得更为不理想了。2024年Q2,B站总营收同比增长16%至61.3亿元。其中,广告收入同比增长30%至20.4亿元,游戏收入同比增长13%至10.1亿元,增值服务业务收入同比增长11%至25.7亿元。广告收入在两边平台的迥异趋势,可以发现广告主们的喜好,传统媒体平台在当下环境中或许正在被广告主抛弃。

盈利方面,B站毛利润同比提升49%至18.33亿元,毛利率连续8个季度环比提升至29.9%,净亏损和经调整后净亏损分别同比收窄61%和72%。

综上,从投资角度看,尽管B站与爱奇艺并非完全对标,但同为国内视频行业的佼佼者,中视频平台B站后续的发展更加值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Xzhouz·08-22 22:45阅点赞举报

- 年年有于姨·08-22 20:31已阅点赞举报