英伟达,没有“泡沫”

在一系列关于英伟达股东减持、产品推进不及预期等负面消息传出之后,全球第一股终于在近期迎来了调整。

从2024年6月20日的34000亿美元市值至近期的低点调整接近30%,创下了公司2023年AI行情爆发以来的最大调整幅度。

而随着股价的下跌,各种噪音也纷至而来,关于AI行业以及英伟达将重演21世纪初期互联网泡沫的言论喧嚣之上。

那么对比2000年左右思科的互联网泡沫,现阶段的英伟达真的出现泡沫了吗?又如何看待当前英伟达的投资价值?

本文将对比此前 $思科(CSCO)$ 在2000年左右所处的行业以及竞争阶段,来对 $英伟达(NVDA)$ 当前是否真的存在巨大的泡沫进行分析。

01数据中心业务推动英伟达戴维斯双击

在美股的投资上,2000年前后的互联网泡沫绝对是其历史上浓重的一笔,而在其中具有典型代表的思科,可以说和当前的英伟达具有众多相似之处。

把铲子卖给挖金者,是国内一个经典的商业寓言。作为互联网基础设施的提供商,思科的路由器和交换机等设备是互联网部署中不可或缺的,这使得它在互联网泡沫期间成为投资者的宠儿。

而英伟达同样也是这波AI发展的卖铲子企业,在这波AI的浪潮中率先受益。根据英伟达的财报显示。英伟达将其主营业务分为四大领域,分别是数据中心、游戏、专业视觉、汽车和嵌入式技术,游戏业务和数据中心业务是公司发展的重中之重。

游戏业务在2022年之前是英伟达的主要收入来源,但是这两年的增长明显放缓主要为游戏玩家提供高性能的图形卡,代表产品包括现在市场大火的4090显卡。

数据中心业务是当前英伟达的主要成长动力,主要包括为数据中心提供强大的计算能力的算力卡,代表产品包括大家了解的比较多的A100、H100、B100、B200等产品。

而近几个季度来,英伟达数据中心业务业绩的持续超预期,成为了其股价上涨的主要原因。在整个PC业务出现萎缩的背景下,英伟达传统的游戏业务在近两年的增长并不明显,但是其数据中心业务营收及利润的持续超预期成为了推动英伟达股价增长的主要驱动力。

一方面,从营收来看,得益于下游AI行业的大爆发,英伟达的数据中心产品业绩环比持续增长,2023年Q1仅有不到300亿左右,但到2024年Q1,仅仅只过去四个季度之后,英伟达的数据中心产品单季度营收就已经达到1603亿,也就说仅仅一年的时间其营收增长超过4倍,而这一趋势还在增长之中。

营收在增长的同时,英伟达超预期的点还在于其盈利能力的大幅提高。

随着其数据中心业务占比的提升,英伟达的毛利率2023年Q1的65%提升到2024年Q1的78%,净利润率更是提升更为恐怖,从2023年Q1只有28%提升至2024年Q1的57%,提升将近30个点。(作为对比,苹果的净利润率只有25%左右,茅台的净利润率为52%)。

在业绩和估值双重提升下,英伟达的股价一路走高,从2023年至今股价的涨幅已经超过700%,并在近期正式超过苹果,成为美股市值最大的公司。

但是受到各种消息的影响,例如股东减持、B200推出进展不及预期,加上市场对于美国经济衰退的预期,让市场不禁开始担忧,英伟达是否已经存在了巨大的泡沫?

并将其和2000年互联网泡沫中同样卖铲子的思科这家公司联系了起来,思科随着互联网泡沫的破裂,市值一度从5792亿美元跌到1642亿美元,跌掉了三分之二,但目前来看,两者暂时并不具有可比性。

02英伟达不是思科

首先,从当前产业发展阶段来看,当前阶段的英伟达和彼时互联网泡沫破灭之际的思科有很大的不同。

互联网的浪潮始于1994年,当时随着美国政府放开对互联网的商业限制,各种商业活动开始涌入互联网,包括在线广告、电子商务等。而这大幅增加了对互联网部署的需求,主营通信设备的思科开始取得快速的增长。

到2000年思科的泡沫破灭之际,行业的发展已经6年左右。而经过了长达6年的发展,行业的快速增长已经开始放缓。以美国的互联网用户为例,在1993年占总人口比重仅为2%;1994年,美国的互联网用户同比增长高达116%,但随着用户渗透率的提升,增速逐渐放缓,到1999年增速降至20%。

从时间和产业化进展角度来看,AI行业尚处于早期阶段。一方面,AI行业的快速发展也只有不到2年左右,ChatGPT横空出世,随后全球快速进入生成式AI大模型的研发当中,对训练和推理导致模型对算力需求的高速增长,这成为英伟达业绩高增长的开始,到目前也才持续一年左右。

另一方面,在应用和商业化过程中,AI还处于非常早期的阶段。目前各个公司的大模型到目前为止,并不算成熟,还需要大量的数据进行投喂和训练,更不用说,市场寄予厚望的AI手机、AI PC等实际落地场景中,目前都还处于从0-1的阶段,AI行业的发展仍然还处于初期的探索之中。

其次,复盘思科的泡沫的覆灭过程,另一个重要原因在于彼时其竞争格局的恶化,但是现阶段对于英伟达来讲,谈起面临的竞争压力还为时尚早。

2000年前后,虽然思科依然保持着在其在网络设备市场的领导低位,特别是网络交换机和路由器领域,但是其面临的竞争开始日益激烈。其中瞻博网络在2000年推出加强型核心路由器M-160,直接挑战思科在高端路由器领域的地位。

同年华为发布了中国首款高端路由器NetEngine,标志着其在核心路由器领域的产品能力。而在之后的两年中,也就是2002年,华为不仅在国内击败了思科,斩获了大量市场份额,还在美国亚特兰大的电信设备展上展示了性能与思科相当的数据产品,价格却低20%到50%,进一步抢占思科市场。

但是目前来看,在AI芯片行业,尚难有企业对英伟达形成竞争。

一方面,行业的技术仍在不断的创新之中,英伟达仍然是供给创造需求的引领者。以市场寄予厚望的Blackwell芯片GB200,包括2个B200GPU+1个ARM Grace CPU,较相同数量的H100性能提升30倍,成本和能耗降低25倍,再次实现自我产品的大更新,遥遥领先其他公司。

虽然AMD在近几个季度的营收也大幅上涨,在2024年Q2收入创纪录新高至28亿美元,同比增长115%,环比增长21%,但是其营收规模仅有英伟达的八分之一左右,而在其高端产品MI300芯片方面,主要对标英伟达的H100,和英伟达的即将量产B200系列存在不小差距。

此外,思科在2000年崩盘的另一个原因也和各个互联网企业难以盈利,下调资本开支有关,但是作为AI行业投资的先行指标,目前北美四大云厂商的资本开支增长尚没有出现放缓的迹象。

英伟达作为卖铲子的公司,可以说和云服务企业的资本开支密切相关,随着生成式AI技术的快速崛起,对AI算力需求的大幅提升,英伟达作为AI芯片的主要供应商,其业绩与北美云厂商的资本开支密切相关。

从目前北美四大云厂商的资本开支情况来看,在2024年2季度各家的资本开支创出历史新高之后,各家公司还在不断地调高资本开支的预期。

其中Meta上修24年资本支出中值,预计24年资本支出370-400亿美元,中值385。亚马逊称,24H1在网络服务云部门的数据中心等资本支出上已花费350亿美元,预计下半年资本支出会高于350亿美元。在不断上调的预期之下,将会带动英伟达的业绩持续增长。

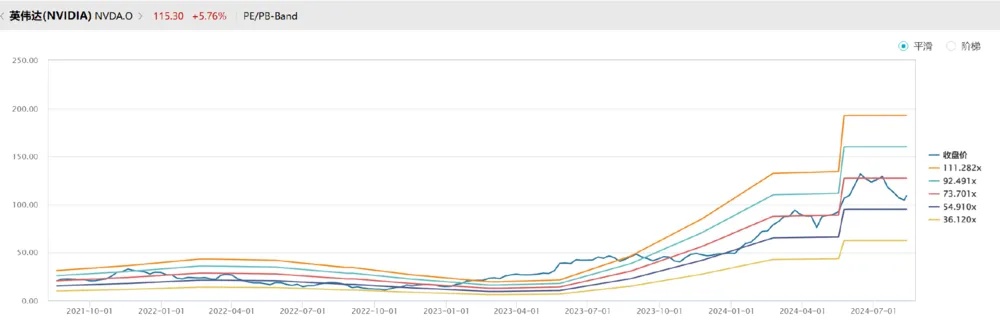

对于一家行业仍处于发展初期、在行业内极具竞争力的公司来讲,可能目前唯一要担心的点就是估值是不是太贵了?这也是投资者担心的另一个原因。

但是估值往往又和其增长极具关联性,一家80XPE的公司,如果明年获得了100%的增长,那么就是40XPE,到后年如果继续增长也就是只有20X PE。

英伟达同样如此,虽然公司的股价大涨,但是能看到公司的业绩同样也在快速的增长之中,而从PE-TTM来看,英伟达的估值虽然不算便宜,但不算过于离谱,这是因为在英伟达股价上涨的同时,其业绩也在不断地增长。

而远期来看,根据市场的预期,英伟达在今年的业绩在600亿美元左右,对应估值也只有40 X PE左右,而到明年,市场对于英伟达的乐观预期1100-1300亿美元左右,对于当前的26000亿美元市场,同样的只有20多倍左右。

因此,虽然市场对于英伟达担心较多,且其估值并不算便宜,但是现阶段的英伟达谈不上有太大的泡沫。(备注:如果美股出现整体崩盘下跌的风险,英伟达的整体市场风险偏好可能会有所下降,对其估值可能会有一点的影响)

市场的噪音短期可能会对公司的股价造成影响,但是拉长周期看,在行业发展仍在演进的初期,业绩的增长也会逐渐的消化其估值,每一波非理性的下调又何尝不是机会呢?

来源:微信公众号 行业研究报告

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- __子沫_醉·08-23但凡这时候还说英伟达没有泡沫的都是韭菜点赞举报

- 宣抚使·08-23这篇文章不错,转发给大家看看点赞举报

- 梓坚·08-23👍👍1举报

- wheremydogs·08-22可以1举报