飙涨1.2倍,伟禄集团完成从亏损4.2亿到大赚8.9亿的华丽转身

从亏损4.2亿大幅扭转至盈利8.9亿,55个交易日累涨近1.2倍的伟禄集团(1196.HK),飙升行情仍在继续上演。

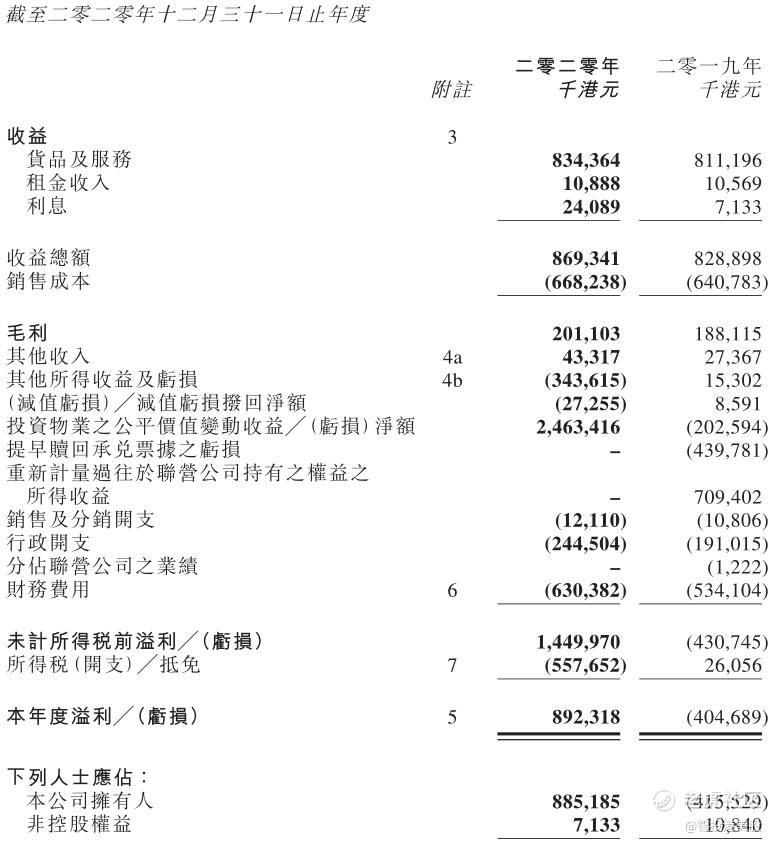

2021年3月22日,主业囊括环保分类、汽车零件、金融服务等业务的伟禄集团,发布全年业绩公告称,公司于2020年度实现营收总额达8.69亿港元,同比增长4.88%;而股东应占净利润实现了8.85亿港元,由去年同期亏损4.16亿港元大幅扭转至盈利8.85亿。相较于此前公司盈利预告公布的不少于7.9亿港元归母净利润,还高出近1亿元,大幅超出市场预期。

股价表现方面,2021年1月13日的伟禄集团,就以较前一个交易日放大3倍的成交量拉涨9.35%,开启了疯狂行情的序幕。随后公司股价一路飙涨,不断刷新收盘价历史新高。截至4月1日的55个交易日,公司累计涨幅已经达到了118.3%,市值达到141亿港元峰值,期间共有11.28亿港元资金参与其中。

而其中3月16日、22日分别发布盈利预告和正式业绩之后,伟禄集团股价涨势更是呈现进一步加速态势。

一,全面超预期的主业 推动营收逆势增长

疫情影响之下,伟禄集团主营业务表现全面超预期,助推营收实现逆势增长。

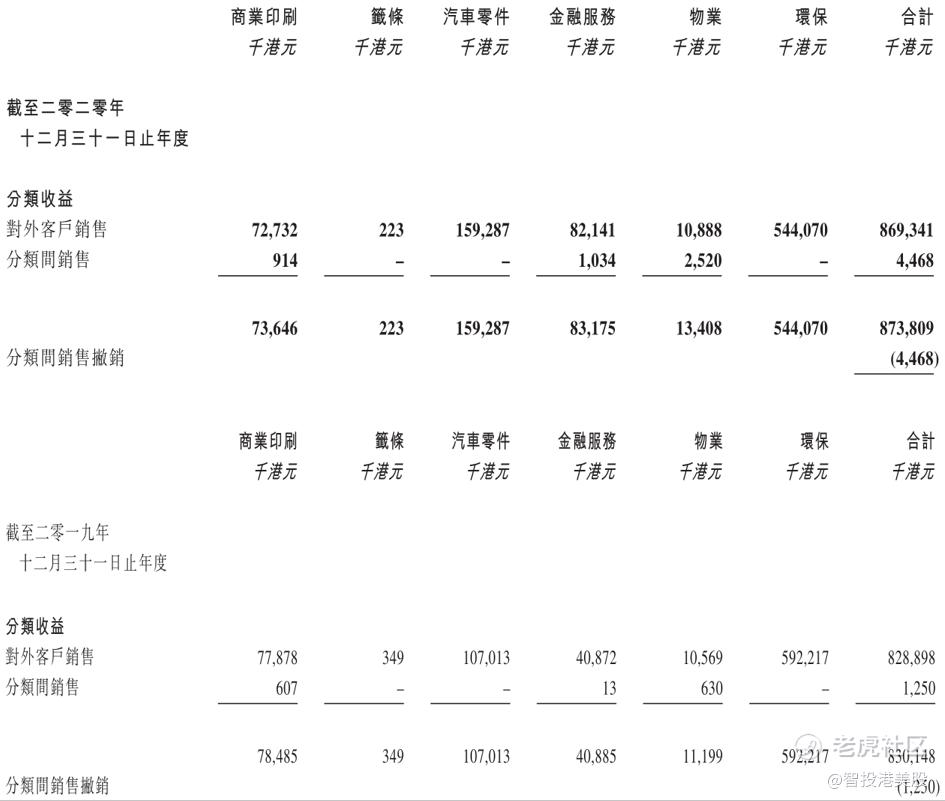

2020年初爆发的疫情,对多数行业都造成了冲击,伟禄集团主营业务的市场环境同样无法避免影响。不过伟禄集团营收占比6成以上的环保业务,得益于公司早先就在日本大阪成立伟禄环保日本,开始经营废料拆除、加工、贸易及销售业务。因而很大程度抵消了国内环保政策趋严,以及疫情对废料采购和销售产生的影响。使得该业务2020年仅出现小幅下滑,依旧贡献出5.44亿港元的营收规模。

同时,营收占比第二大的汽车零件业务,由于疫情爆发之前就已经取得了足够的产品供应,因此在疫情爆发中仍能继续维持稳定的产品供应,从成功留住了旧客户并逆势拓展了不少新客户。因此汽车零件业务实现1.59亿港元营收,同比大幅增长48.85%。

并且,公司金融服务业务得益于旗下伟禄亚太证券,在2020年成功进军一级市场,并作为联席账簿管理人和包销商参与10个首次公开发售项目和9个国际配售项目。加上二级市场方面,证券成交量大幅上升推升经纪佣金大幅增长,以及资产管理方面还推出一只新投资基金。因此该业务营收实现同比翻倍增长至8214.1万港元。

再加上物业、商业印刷业务营收同样维持住了去年同期水平,伟禄集团整体营收达到了8.69亿港元,相比2019年的8.29亿港元还逆势增长了4.88%。

传导至利润端,毛利率改善叠加投资物业公允值变动,使得伟禄集团实现净利润大幅扭亏为盈。

二,毛利改善叠加物业升值 净利迎来飙升

营收逆势增长同时,伟禄集团毛利率也得到改善,从而推升毛利总额增速进一步提升。公告数据显示,公司2020年毛利率由去年同期的22.69%增至23.13%,叠加营收规模4.88%的增长,毛利总额实现同比增长6.9%至2.01亿港元。

同时,得益于公司所在深圳龙华区茜坑工业区的物业资产,因2020年8月正式获相关政府机关授出原则上批准,使得该土地用途由工业用途更改为住宅用途,从而在2020年投资物业公平值收益一项中实现24.63亿港元收益,相比去年同期亏损2.03亿港元有大幅改善。

此背景下,公司在计入非经营性的3.19亿港元汇兑亏损,所得税同比增长5.84亿港元至5.58亿港元,以及联营公司持有权益所得收益同比减少7.09亿港元的基础上,仍实现了8.85亿港元的归母净利润,较去年同期亏损4.16亿港元出现大幅扭亏为盈。

展望未来,大量在手现金支撑下,主营业务稳步增长态势的延续,以及储备“工转商”物业项目的潜在增值空间,都将是公司未来业绩增长的强劲动力。

三,成长基石稳固 未来增长可期

三大主业增长均具备确定性,伟禄集团业绩基石稳固。

据了解,首先在环保业务方面,公司自2019年起就在扩大日本环保的业务规模,而随着额外厂区及基础建设落成,日本营运厂房生产、加工产都在大幅度提升。目前看来,随着日本加工厂房运作步入正轨,公司的采购、加工能力将得到提升并趋于稳定,这将带动该业务产品组合多元化的进一步实现。

尤其在疫后市场恢复的阶段,公司正在计划于日本九州岛增设营运点,以及寻找合适地点发展废料冶炼加工厂,从而进一步降低经营成本和提升盈利能力,推动环保业务持续增长。

同时,公司维持住采购网络稳定性的汽车零件业务,也将在当前市场环境中进一步提升销售额。再加上金融服务业务方面,公司还将继续拓展在香港一级、二级市场的业务,并计划增加投资产品种类和地区市场,建立更全面的投资组合,继续推动该业务高增长态势。

物业方面,公司或将继续给投资者带来惊喜。

公告资料显示,目前伟禄集团在手的物业项目中,伟禄雅苑商务公寓及购物中心的装修工程将于2021年第3季完工,公司已经在和大型餐饮集团等潜在租户进行洽商。而伟禄科技园方面,公司向相关政府部门提交二期用地延伸的申请,计划于取得政府批准后会与项目一期一起开展。

两大城市更新项目中茜坑物业已经开始拆卸工程,莱英花园也将在下半年开始拆卸工程,相信后续开发进程不会遥远。

此外,公司2015年9月收购的樟坑径物业,公司于2017年2月已经提交了工业用途改商住用途的申请,这是公司为业绩增长储备的“宝库”。

而大量的在手现金,将支持伟禄集团继续高速成长。

数据显示,公司2020年末在手现金规模已经高达12.68亿港元,较2019年同期增长近1.17倍,为公司长期发展储备了充足的“弹药”。

就目前而言,主营业务在逆势环境中通过考验的伟禄集团,随着市场环境逐步好转,以及自身大量现金支撑下持续开发业绩增长潜力,公司当前的股价飙升行情有望继续演绎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

伟禄集团,厉害了

后期会更好

伟禄集团,越来越好

学习并加以关注。