吉利2024强劲半年报:营收利润历史新高,戴维斯双击潜力再现

《教父》中有句话:花半分钟就看透事物本质的人,和花一辈子都看不清本质的人,注定是截然不同的命运。

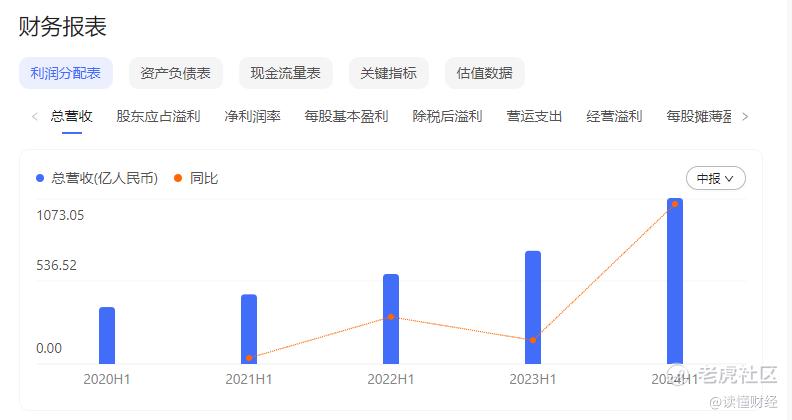

今年上半年吉利的销量是提前可以看到的,上半年总销量95.6万辆,达成年度目标的一半,8月21日半年报发布,上半年营收1073亿元,同比大增46.6%,达历史新高超市场预期。

如果要为吉利选一个2024年的主题词,我觉得应该是‘再创新高!’,营业收入1073亿元,同比增长46.6%,创历史新高;扣非股东应占溢利同比大幅增加至33.7亿元,净现金水平上升25.4%至357亿元,创历史新高。

中报亮眼数据固然可喜,但数据背后的东西才是真正值得关注的东西。

秋收冬储,家存余粮心自安

对于新能源的新旧势力来说,现金流就是命门,毛利率几乎决定了成败,在这两个关键指标上,吉利都交出了不错的答卷。

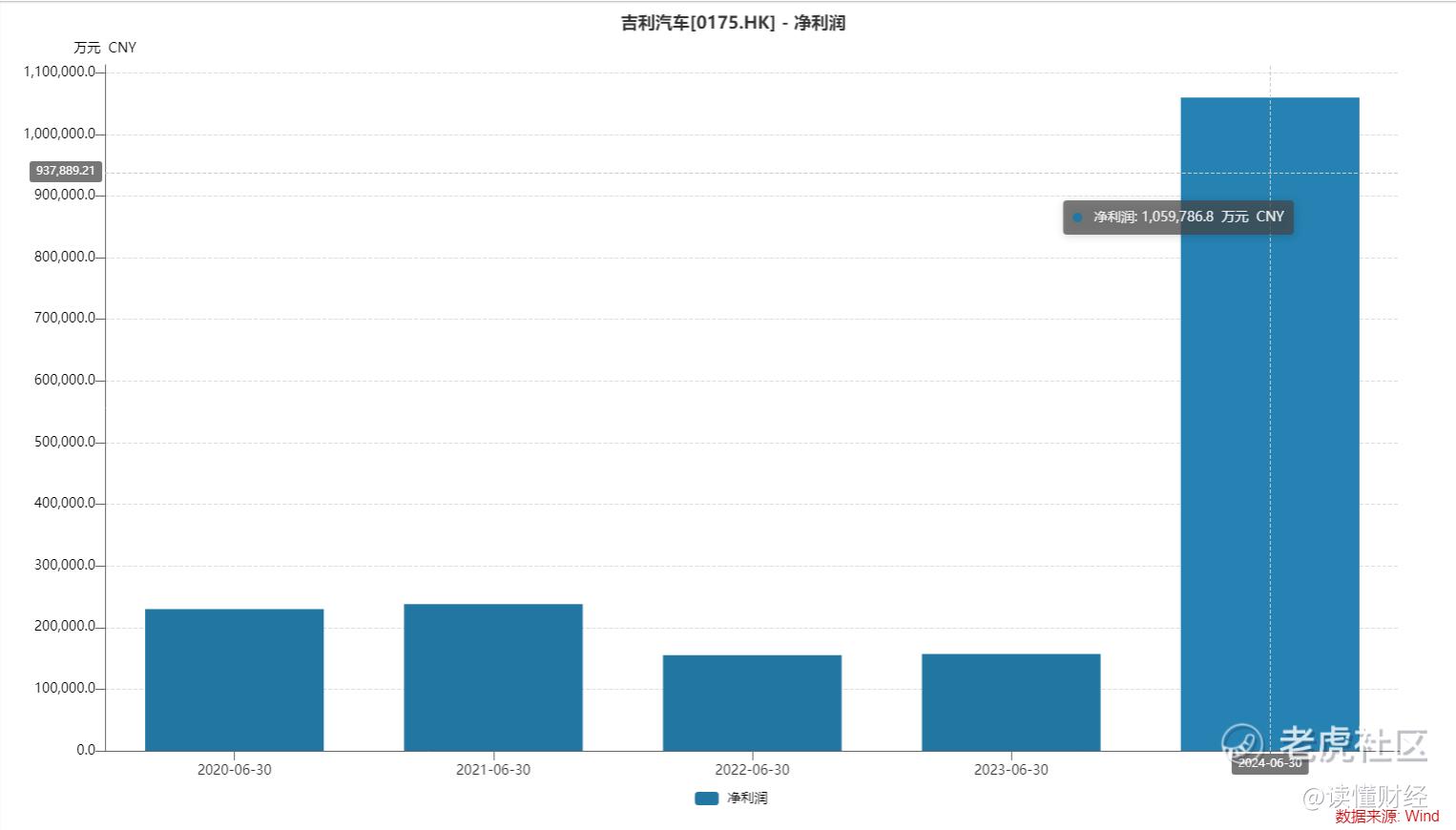

虽然汽车产业链价格一直在调整,竞争加剧,但吉利依然显示出强大的抗风险能力,也是少数几个赚钱能力不断变强的汽车之一,2024年上半年,净利润105.98亿元,同比增长574.7%。实现扣非净利润33.7亿元,同比增长114%。

同时,毛利总额162.2亿元人民币,较去年同期的105.4亿大幅提升,毛利率上涨0.7%来到15.1%,在行业中也属于第一梯队,现在毛利率高于阈值12%仅有理想、比亚迪、长安、长城、吉利这五家。

带动毛利跃升的关键就是规模效应,吉利品牌上半年累计销量达74.2万辆,同比增长34% 连续18个月维持月销量同比增长,贡献出稳定利润。

领克、极氪两大品牌也是集体发力,销量增长趋势从1月份延续至今,吉利汽车将原定全年销量目标上调至200万辆,规模上去了,吉利的毛利率还会再往前一步。

另外,更值得关注的是直观反映企业造血能力的指标——“经营活动产生的现金流量净额”,吉利本季度的净现金水平上升25.4%至357亿元创历史新高,储备了充足的粮草。

得益于硬核的自我造血能力和盈利能力,吉利最新的资产负债表上,总资产也是创下五年新高,资产负债率控制在60%以内,整体资产负债表处于非常健康的状态。

多轮驱动,转型见成效

除了营收创下历史新高外,吉利还有一个非常关键的历史新高,新能源累计销量创历史新高,同比大增117%,这个新高一定程度上代表了吉利转型的成效。

目前领克在海外市场积极拓展创新商业模式和新能源转型,从这个中报来看,销量情况有了质的飞跃。

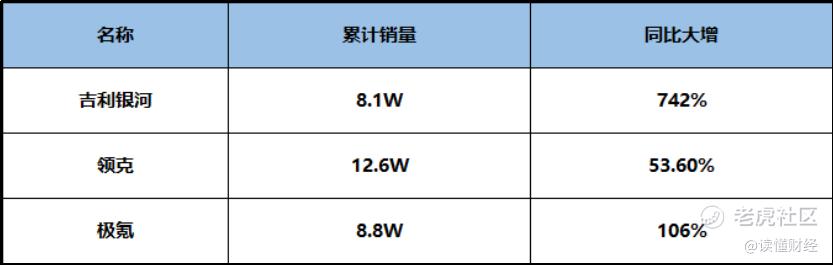

在领克08 EM-P插混SUV等爆款产品带动下,销量整体快速增长,上半年累计销量达12.6万辆, 同比增长53.6%,其中2024上半年领克新能源累计销量为64072台,占比达50.9%,创下新高,转型的效果很明显。

领克07 EM-P插混轿车的销量还在稳步上涨,还有高端纯电轿车Z10也是不错的看点,转型之后的领克正式进入高速增长阶段,盈利能力也在持续改善,持续为集团业绩增厚添砖加瓦。

除了领克,极氪也出来扛大旗,上半年累计销量8.8万辆,同比增长106%,登顶2024年20万以上中国纯电品牌销量冠军,在6月份首次突破2万台大关。极氪001、极氪X已开启海外交付,已进入瑞典、荷兰、阿联酋、沙特、墨西哥近30个国家,Q2单季度极氪季度实现营收200亿元,创历史新高,同比环比均大幅增长,撇除股权支付后近盈亏平衡,亏损持续收缩,向盈利又迈进一步。

在2024年上半年,吉利银河品牌累计销量达到了81421辆,同比大幅增长约742%,展现出强劲的市场增长态势。自去年6月吉利银河首款车型银河L7正式开启交付至今,短短一年,吉利银河实现累计销量近16.5万辆,不断刷新大型汽车制造商在新能源领域的成长速度,迅速成为主流新能源市场上最受用户青睐的高价值品牌代表之一。

吉利新能源转型全面向新提速加快,吉利发展新能源的主线逻辑日益清晰。

可能很多人觉得吉利进入汽车第一阵营靠的是营销,但营销仅仅是锦上添花,最核心的还是要看产品,看产品背后的技术。过去靠技术输入的吉利,在内部实现了生长和裂变,开始在技术上市实现了反向输出。

研发为本,打造核心竞争力

汽车行业作为一个技术性和专业性极强的复杂领域,无论当前新旧时代的碰撞如何激烈,拥有领先可靠的技术和符合消费者期待的产品力始终是“强者生存”法则的核心。

作为一家资深的老牌汽车制造商,吉利深刻理解这一道理。2024年上半年,研发总投入双位数同步提升17.9%至70亿元,通过加大研发力度,不断强化其核心产品的竞争力,并持续提升研发效率。这种效率的提升,实质上转化为成本优势,使得吉利在与民营汽车公司和国有企业的竞争中,都具有强大的竞争力。

长期积累的技术优势不仅仅是打造出强有力的产品,如今吉利已经有了技术输出的实力。

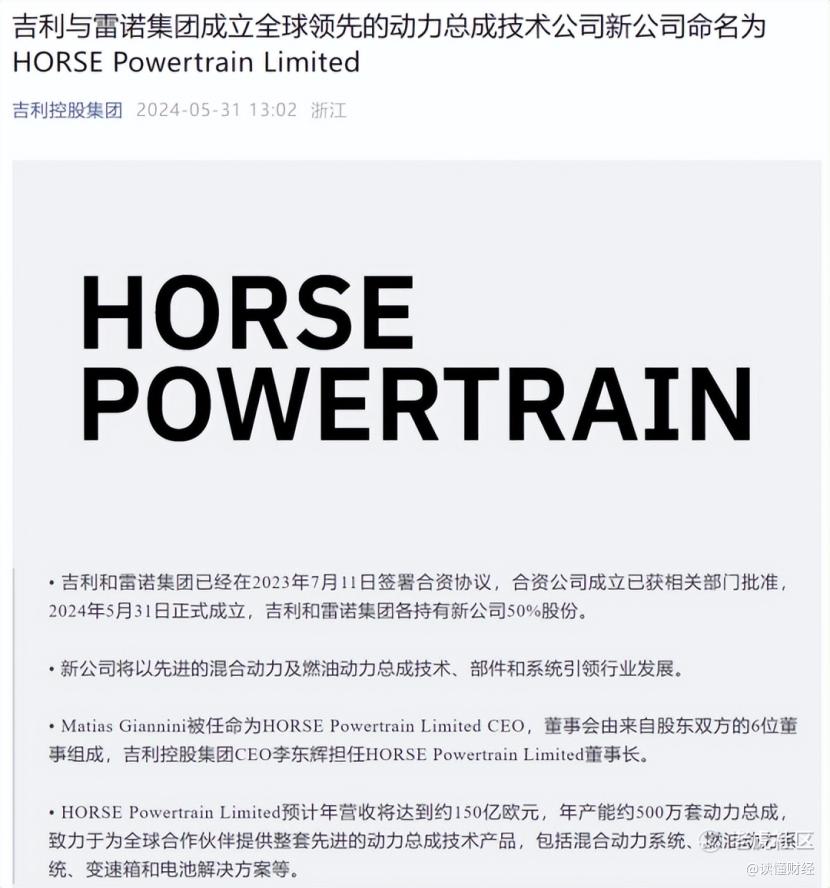

凭借先进的混合动力及燃油动力总成技术、部件和系统,包括发动机、变速箱、混合动力系统和电池解决方案,HORSE合资公司年产能约为500万套动力总成,预计年营收将达到约150亿欧元,为雷诺、宝腾打开销量也作了不小的贡献,其中宝腾上半年累计销量7.8万辆,净利润1.26亿元,雷诺上半年累计销量4.2万辆,净利润0.85亿元,外加1.5亿元的股息。

长期深耕的研发,已经可以带来实实在在的利润,吉利可以说是从技术自信到技术自豪。三电业务、技术授权及研发服务收入等其他业务收入增长至198.25亿元,业务结构多元化趋势显著。

在当前的汽车行业中,很难仅凭资本或技术实力形成垄断格局。核心竞争力主要体现在效率上,即成本优势。

这种优势一方面来源于通过更受欢迎的产品和覆盖各个细分市场的产品组合来扩大销售量,实现规模效应;另一方面则通过技术升级和平台化生产来降低研发成本,并加快产品更新速度。

PE/PB五年新低,价值反弹再现

大起大落的人生,只是少数冒险家的最爱。市场上的绝大多数人,还是希望陪伴一家稳健的公司一起成长,赚长期业绩的钱,或是安心当一名吃息佬。

能抗住一场“极限压力”,才能体现出一家公司真正的韧性。这也是我提醒大家关注吉利的核心理由之一。

这两点创业二十年的吉利显然都具备了。从投资的角度来看,吉利的投资价值就出来了。

通过历史PB区间,可以看到,吉利的估值和业绩是正相关的,吉利的PB在2016年1倍左右开始走高,至2017年底到达最高约7倍多,结合吉利汽车业绩分析,PB高点基本上是业绩高点,这是经典的业绩和估值同时提升的戴维斯双击现象。

现在的吉利又来到了PB底部和业绩增长起点,也是经典再现的时候了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。