SignalPlus 宏观分析特别版: Return to Summer Doldrums?

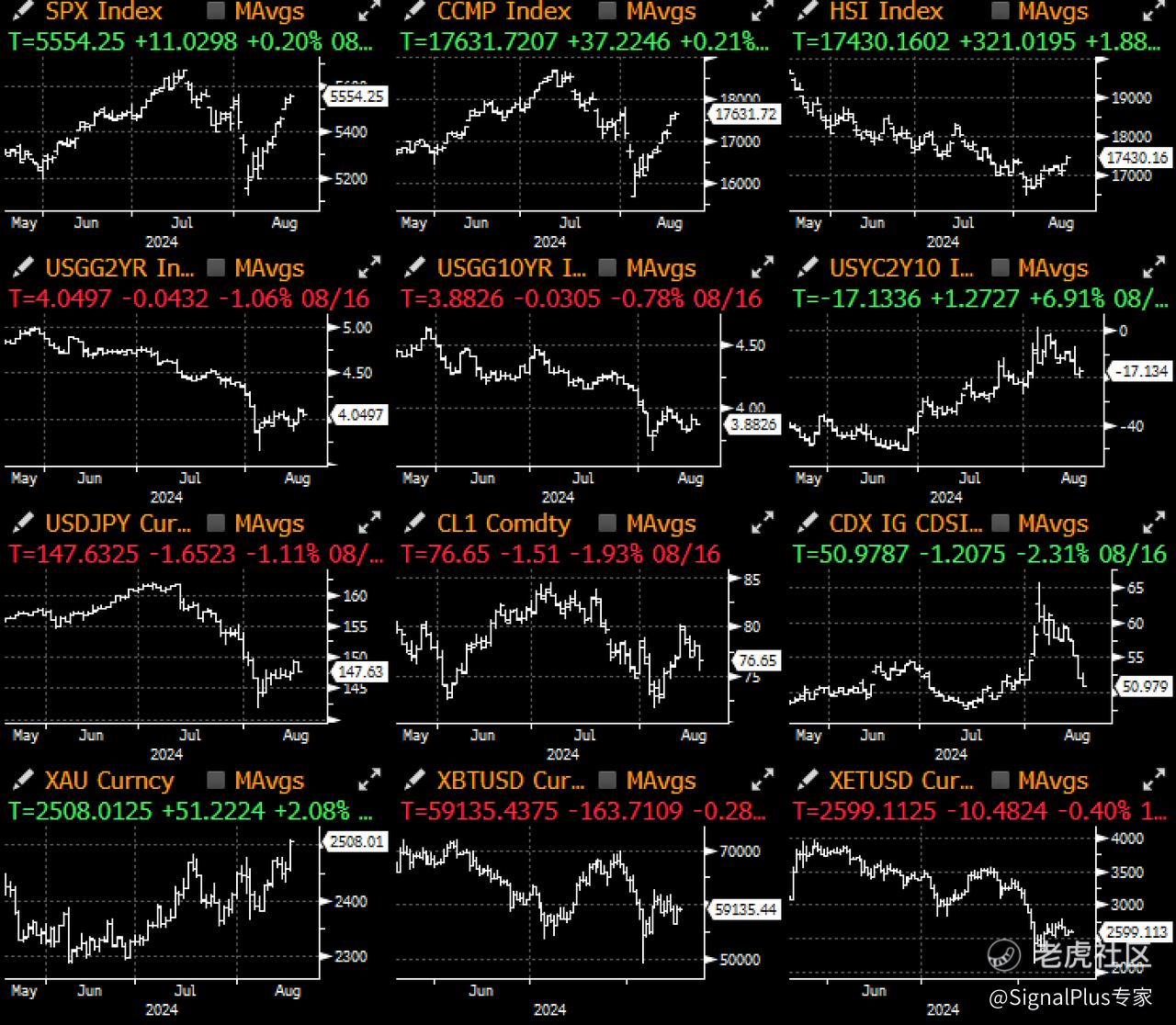

经历了月初的动荡后,市场似乎什么都没发生一样进入了下半月。由于零售销售数据强劲、失业救济申请人数下滑以及企业财报表现不俗,经济衰退的担忧已大幅消退,市场重新进入“软著陆”模式。

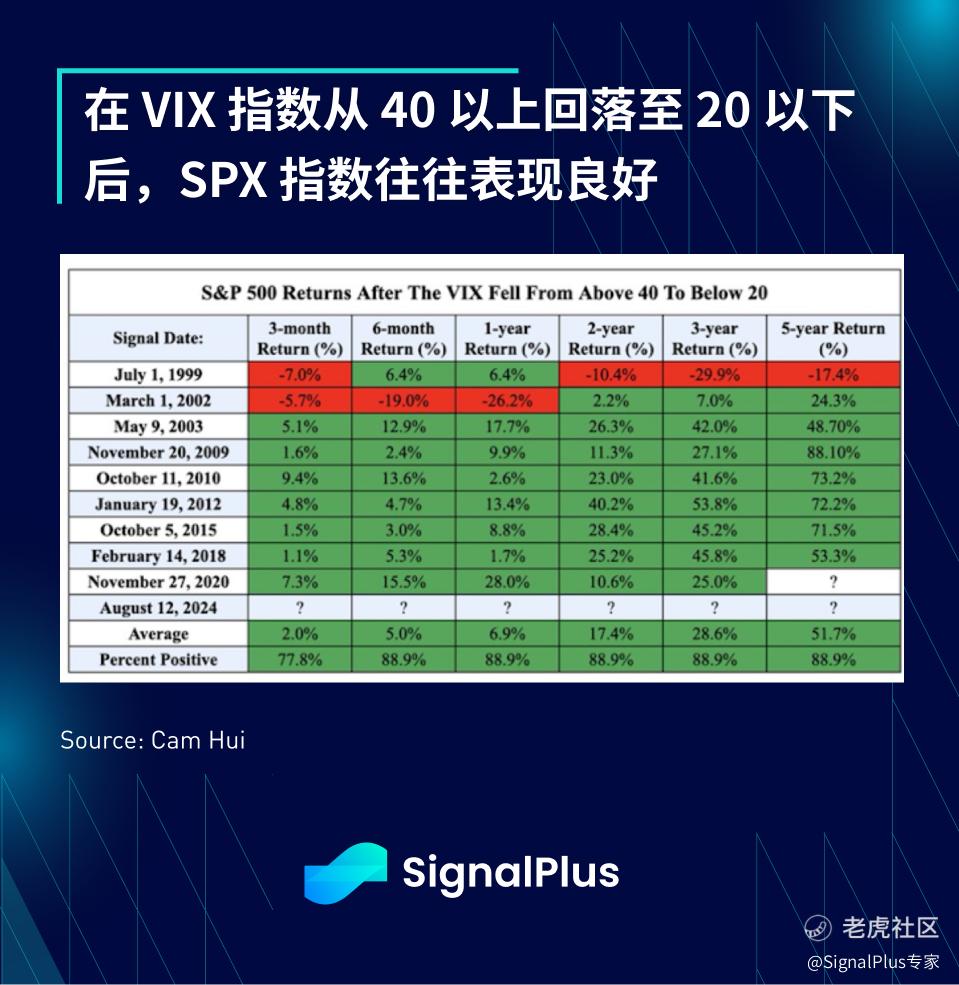

此外,根据 Bloomberg 数据,过去一周 SPX 增长指数表现优于价值指数的幅度超过 4% ,这种情况在过去 20 年里只发生过 31 次,其中超过 70% 的纪录在随后的一周市场出现上涨。

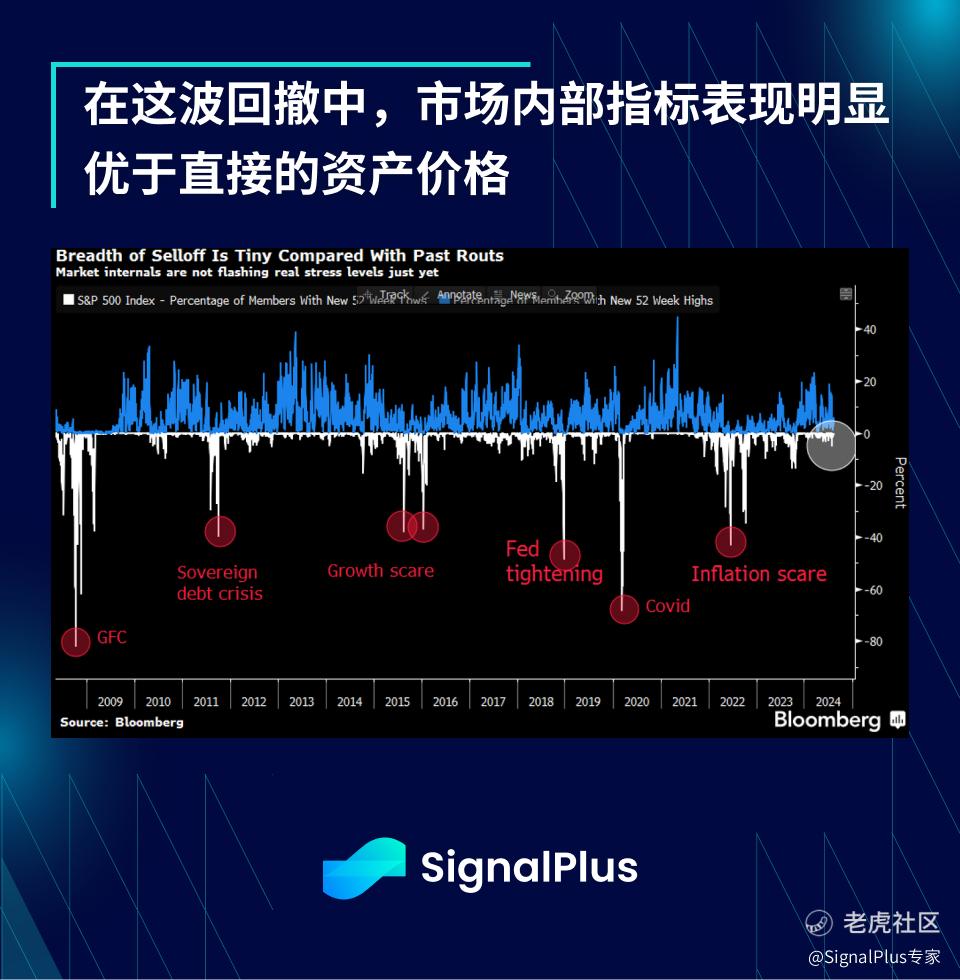

实际上,市场内部指标(以达到 52 周新高与新低的股票衡量)在这次波动中并未表现出太多恐慌,再次证实这波抛售主要是由头寸和盈亏止损所驱动,而非基本面长期观点的变化。

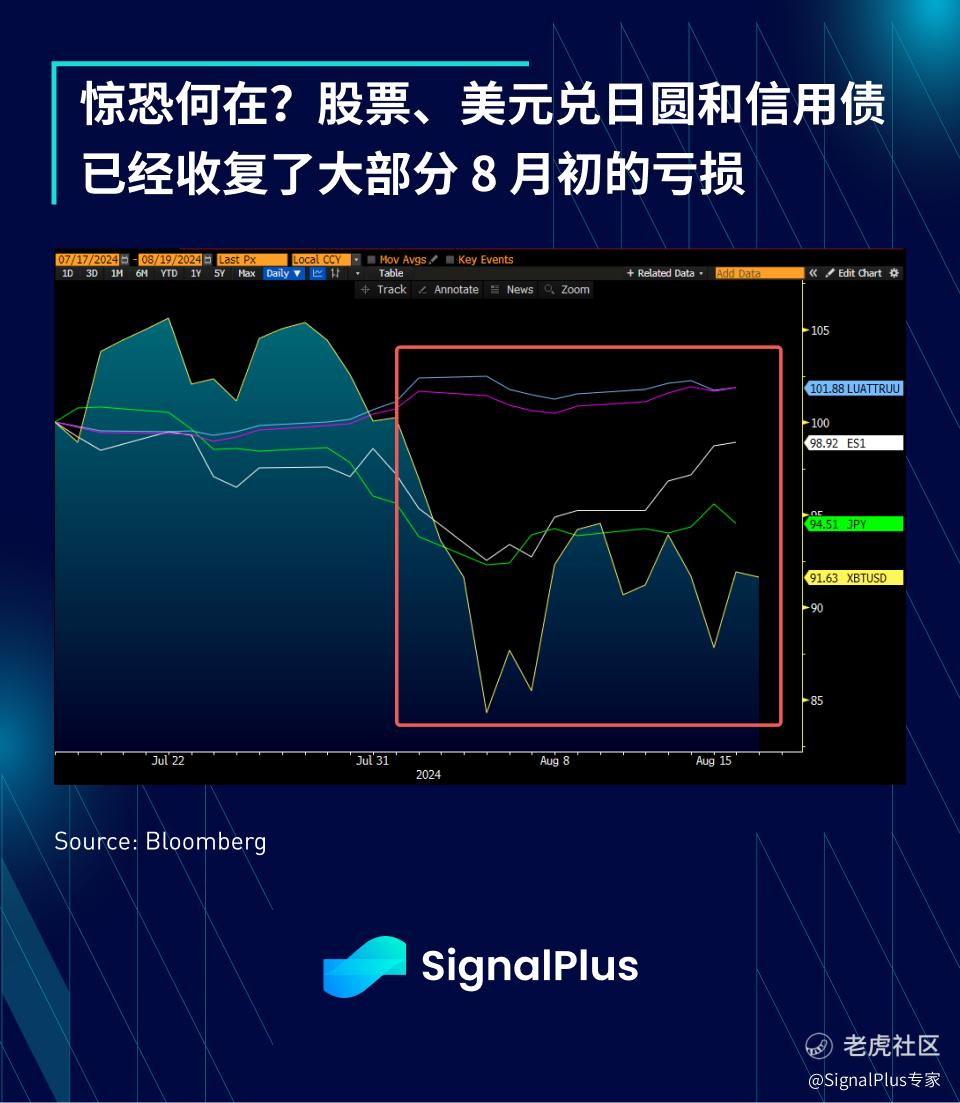

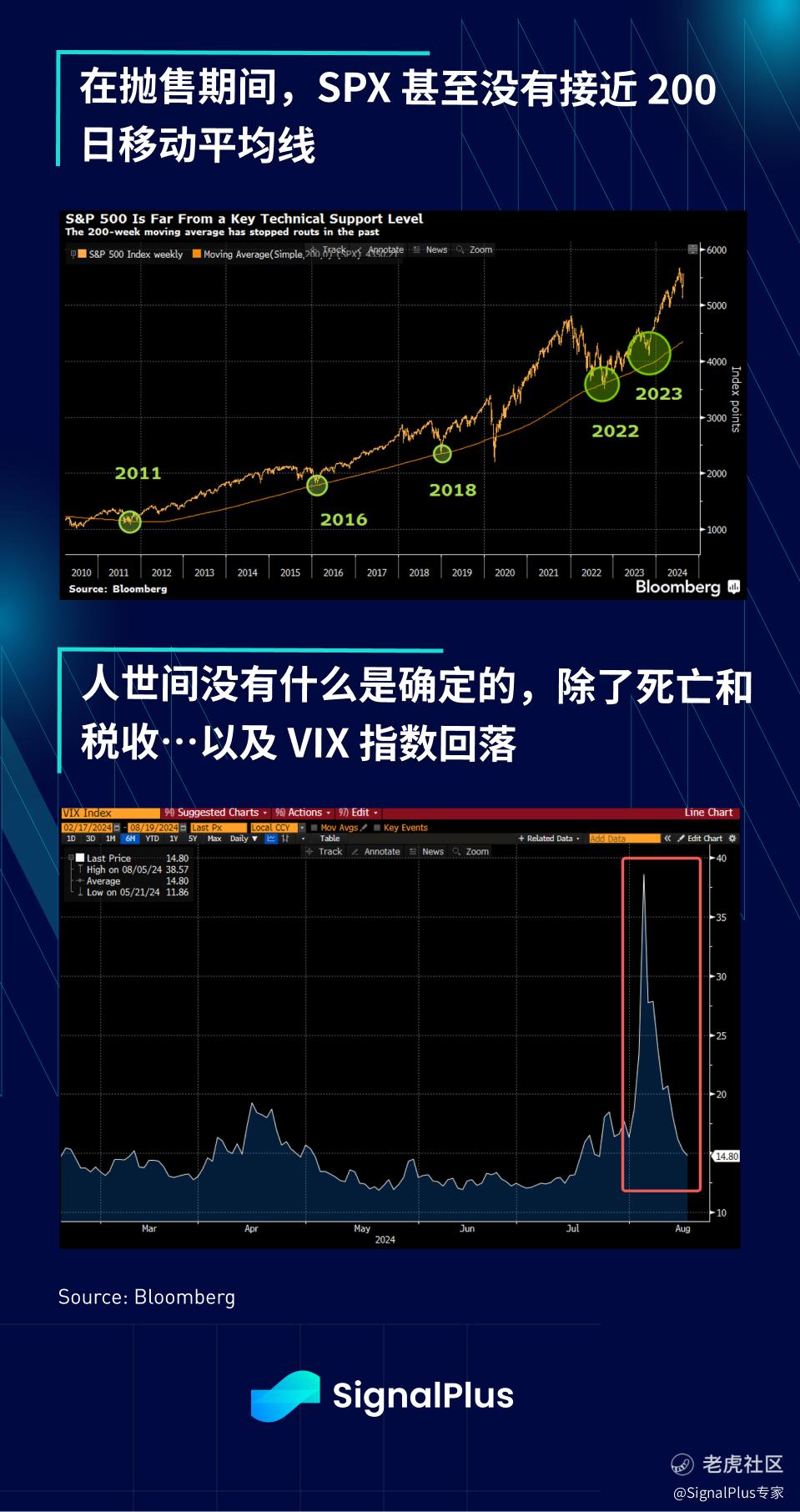

此外,花旗对于市场头寸的估计证实, 8 月市场的去风险行为主要由对冲基金主导,其头寸在随后的逢低买入中被“多头 (Long-only, LO)”基金所接管。如果将时间范围拉长,这个下跌的瞬间波动在 SPX 长期图表上几乎不会被注意到,波动率指数(VIX)在不到一周的闪现后已经回落至今年常见的区间。

从个别企业来看,Walmart 的财报超出了市场预期,并上调了 2024 财年的指引,财报公布后股价上涨 7% 。其他消费品牌如 Home Depot 和 Starbucks 也表现良好,进一步缓解了市场对消费支出大幅放缓的担忧。

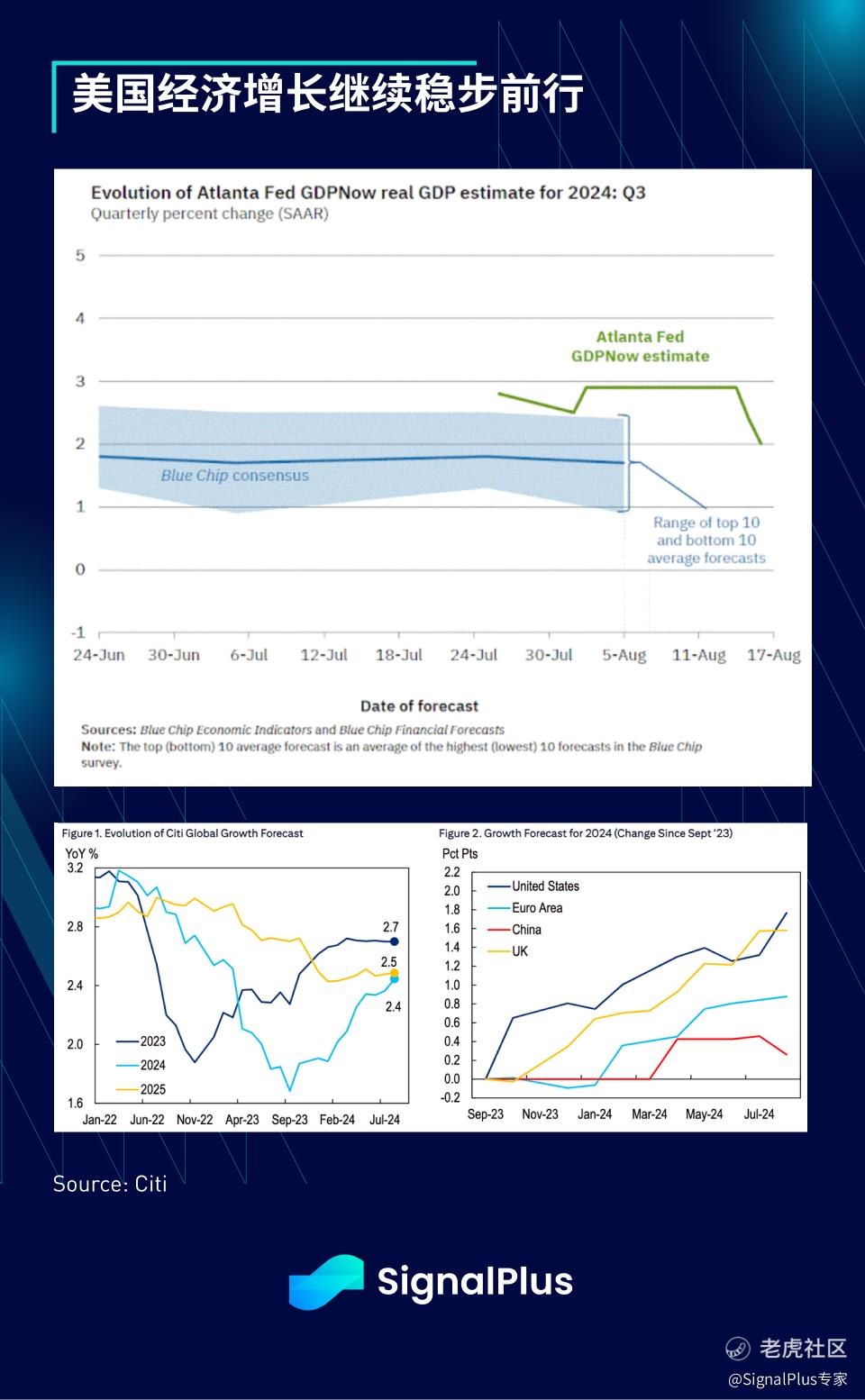

总的来说,第三季度的 GDP 增长在过去 2 个月内一直相当稳定,亚特兰大联储 GDPNow 模型的预测几乎都维持在 2.5% 至 3% 的范围内。此外,华尔街预计,由于美联储的支持,美国(以及英国)的 GDP 增长在 2024 年仍将处于领先地位,而 2025 年的增长预计也将保持在类似的水平。

不同的是,与 7 月相比,市场对于美联储降息的预期已经发生了变化,市场仍然预计年底前将降息近 4 次, 9 月降息 50 个基点的可能性为 30% ,然而,由于市场快速恢复,加上经济数据依然强劲,美联储不像两周前那样面临巨大的鸽派压力,市场随著资产价格回到等待更多数据的状态而进入真空期。

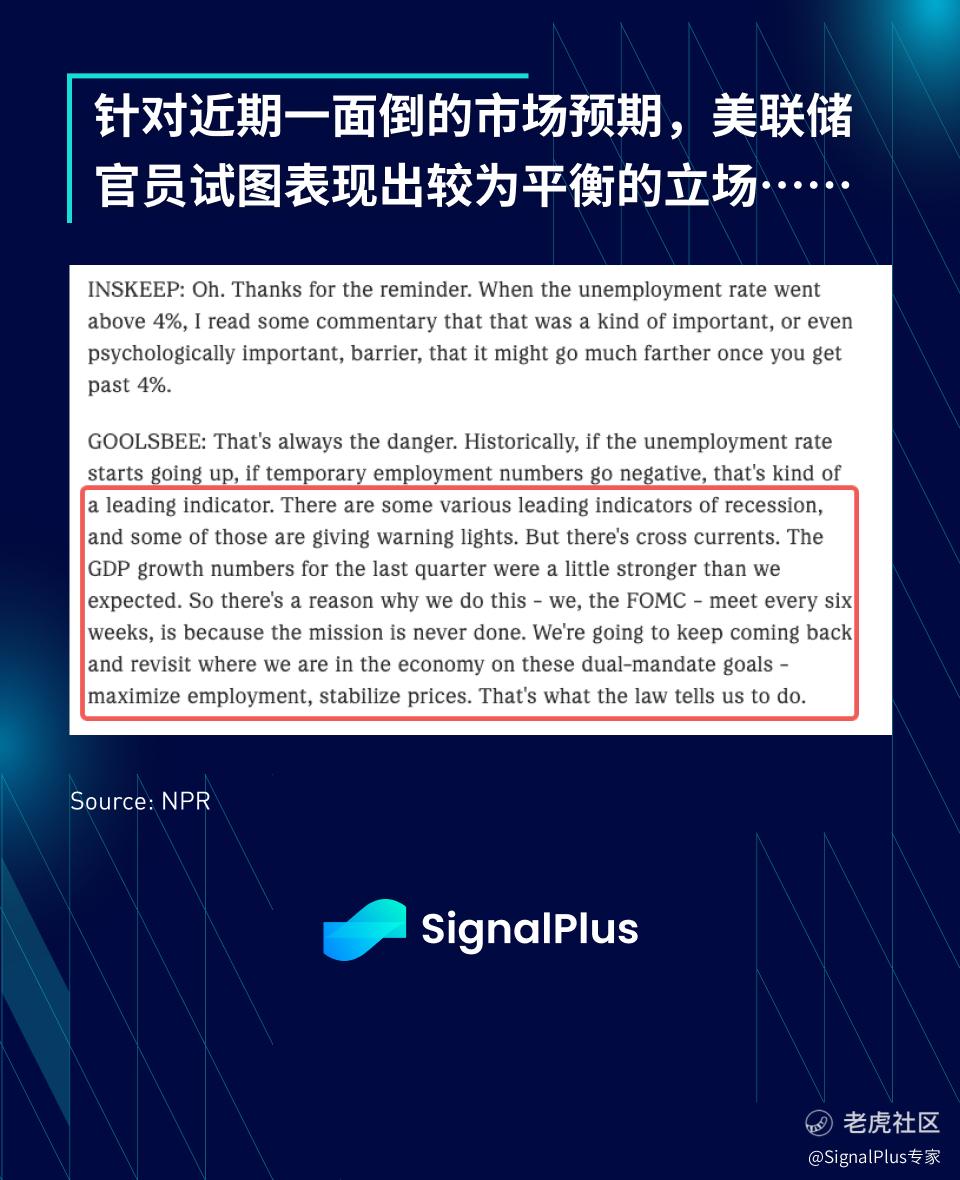

实际上,芝加哥联储著名的鸽派人士 Goolsbee 在最近的采访中表现出非常谨慎的平衡立场,称美联储不应对部分衰退指标做出过度反应,因此,即便市场殷殷期盼,Powell 仍有可能在万众期待的 Jackson Hole 会议上采取更中立的基调,使市场感到失望,也就是说,Powell 可能仅对开始逐步宽松的计划表达支持,同时在金融形势迅速放松的情况下淡化市场对降息 50 个基点的预期,他也可能强调不要关注单一非农业就业数据结果,同时保留在就业市场快速恶化时加快降息步伐的选项。

我们认为 Powell 将会非常谨慎行事,在短期内很可能不会有重大的宽松政策或者信息。

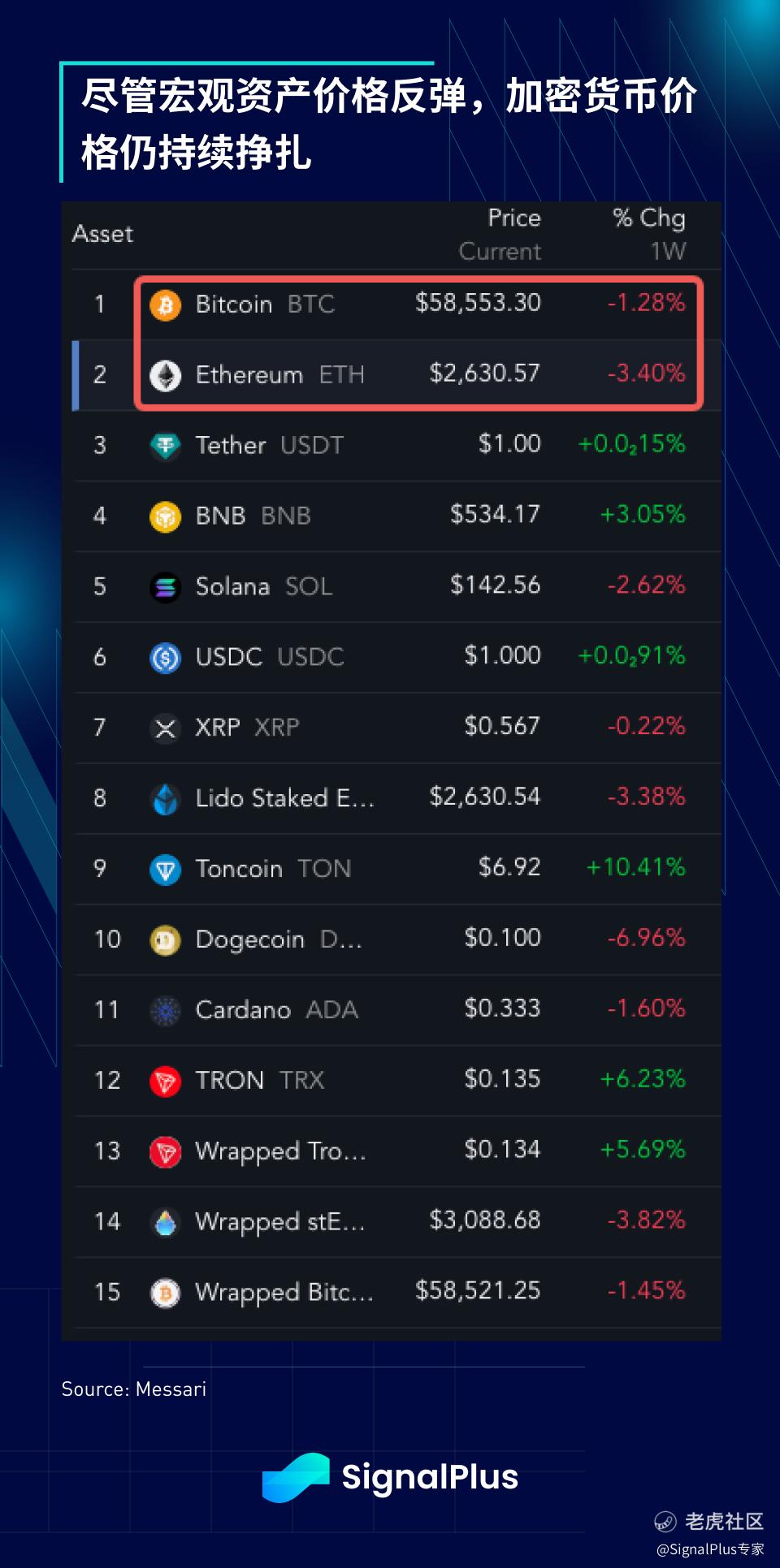

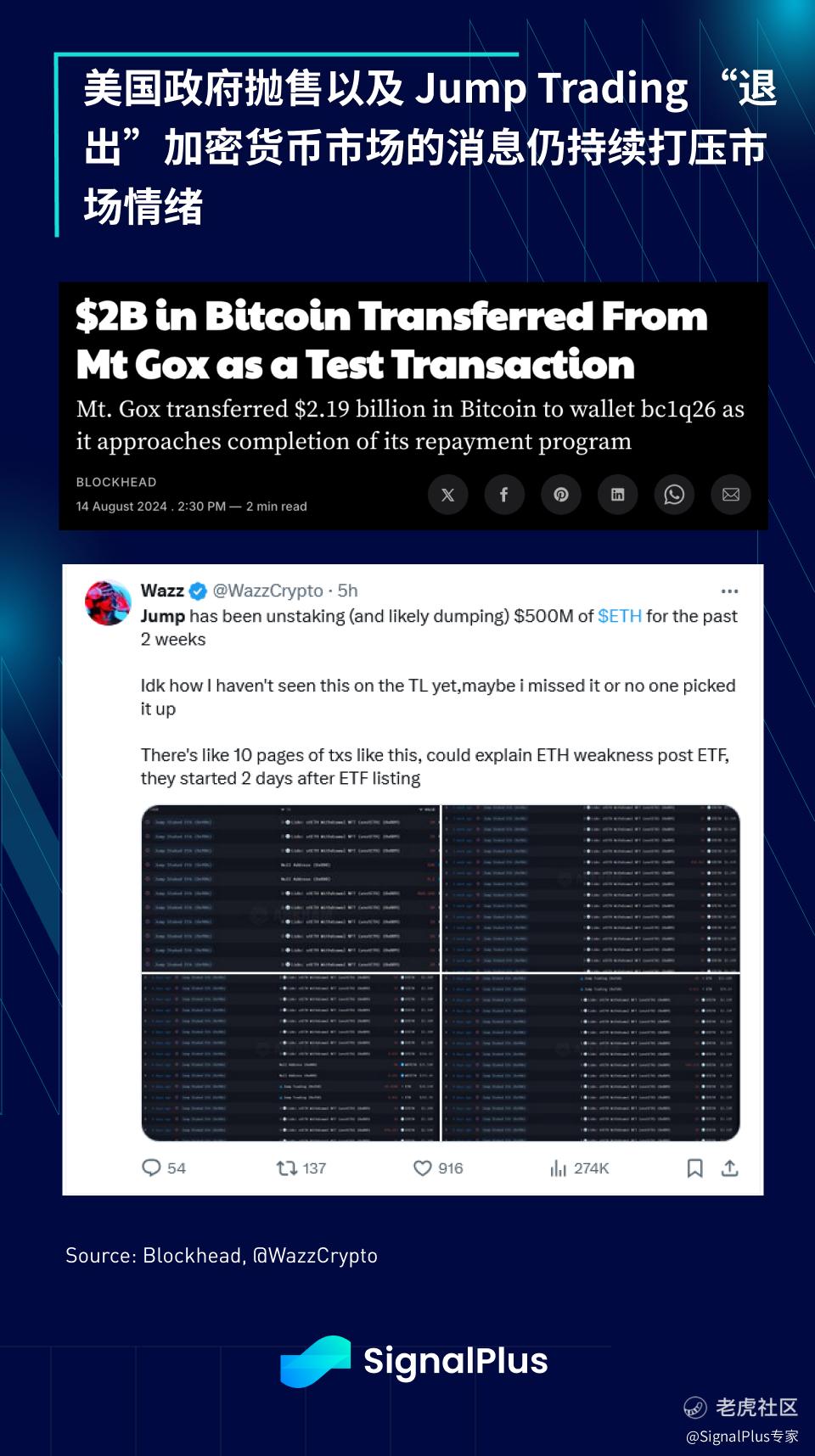

在加密货币方面,由于市场担忧抛售问题(Mt. Gox)以及 Jump Trading 退出加密货币市场的传闻,主要币种的价格表现仍落后于股票和其他风险资产。据报导,Jump Trading 持续将资产转移至中心化交易所,包括从 Lido 取回 1.7 万枚 ETH,可能是为之后的清算和套现做准备。

顺带一提,Elon Musk 和 Trump 的对谈并未对加密货币多做讨论,可能也令部分期待听到更多支持性(即“拉盘”)言论的听众感到失望。

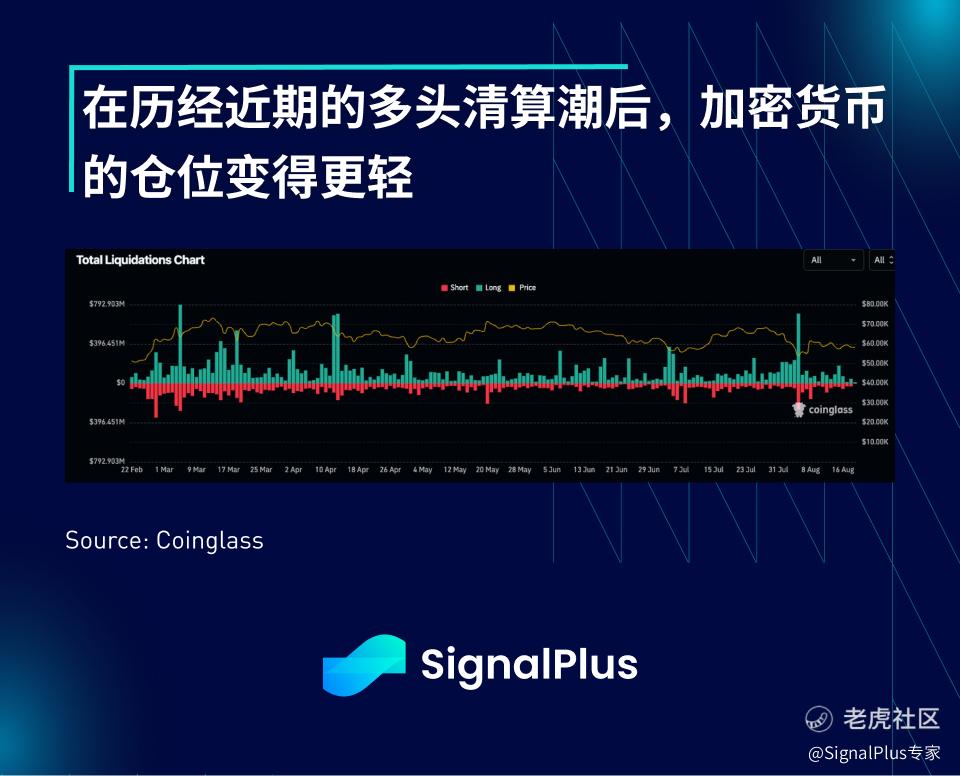

我们预计加密货币价格直到 9 月都将面临挑战, 9 月之后,宏观情绪的持续改善有机会拉高加密货币价格,特别是考虑到近期的多头清算后市场的轻仓情况,以及美联储终于即将开始采取降息措施。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。