京东绩后大涨:回光返照还是东山再起?

今年五月,刘强东和他的“兄弟论”再度上了热搜。彼时,大家更多的只是调侃和感慨,感慨过去那个互联网风生水起的时代真的一去不返;但等到公司二季报公布的那天市场才发现,这家已经被“默认”落后于时代的企业,还能爆发新的潜力。

分析京东有一套旧有逻辑:新晋的行业老三和老大打架,遭殃的往往是老二。过去,京东曾经在图书和家电品类成功扮演过新晋者,干翻了当当和国美等等行业前辈们;现在,京东已经是被挑战的角色,面对强势崛起的拼多多,不得不放下此前对“高端”和“品质”的追求,重新拾起低价的武器跟人刺刀见红,结果未必会赢,过程注定惨烈。

从现实情况来说,胜负还未定,但惨烈的绝对不是京东的业绩,而是那些躺平了的“兄弟”。二季度,京东收获了有史以来最高的单季净利润,虽然营收的增长非常低微,可无论从哪个角度看,京东都不是一副疲于应付的样子,加上公司已经达到“史低”的PE倍数,财报后接连暴涨就不足为奇了。

而在连续两个交易日收涨之后,有两个问题是需要重点拷问的:一,在追求性价比的消费时代,京东到底有没有竞争优势;二,能否在保证竞争力的情况下,继续像刚刚过去的Q2这样,为股东贡献有质量的业绩。

01 还是那个低价

首先需要说明的是,京东的低价优势不是全方位的绝对低价;而是建立在微弱价差之下、由物流配送等优质售后服务带来的综合“性价比”上。

作为中国领先的电子商务平台,京东既包含“商城式”的直营销售模式,也有支持第三方商家开店的平台模式。而和其他平台相比,京东最大的特色,大概就是一直以来对自有物流基础设施的投资,让京东在商品配送时效和质量方面有着断层式的领先。

当然,无论是配送的时效还是送货上门的承诺,都只是整个消费者购物体验中,和“售后”相关的环节,如果消费者不买你的商品,那这些优势就根本无从谈起。在看重服务的消费趋势里,它是加分项,消费者甚至会愿意为优质的服务支付更高的价格;但在看重性价比的消费氛围中,任你怎么吹物流和服务好,消费者主要看的还得是商品价格。

特别是到了2022年之后,因为众所周知的环境变化,越来越多的消费者倾向于更具性价比的商品,在价差较大的情况下,对配送时效等服务体验并没有那么敏感。也是因此,自那之后,京东的前景就被市场看空,体现在股价上,就是连续三年的持续下跌。

消费者的偏好变化了,竞争环境恶劣了,企业就会随之改变。2023年初,刘强东回归京东掌权,并宣布开启重拾“价格竞争力”等一系列的竞争手段,希望在一个变化的市场中,重塑京东的竞争力。

就在刘强东宣布京东开启真·百亿补贴、立志重拾低价优势之前,由于购机需求,我们恰巧记录了当时京东与拼多多的价格对比;而在现如今几大电商平台上,当时那种巨大的价差几乎消失不见:

2023年初,一部iPhone 14 Pro Max黑色256G内存手机的价格,在京东上算上所有补贴之后到手是9099元,而拼多多的同款手机则只需8529元,如果选择金色的,极限价差则达到了700元;如今,搜索iPhone 15 Pro Max的256G版本,京东、淘宝和拼多多之间的同类低价产品都在7600元左右,相差仿佛。

当然,对去年电商大战有印象的朋友应该还记得,三大平台之间的价差消失,起码在2023年618之前就已经开始了,在那之后,哪个平台都没有再出现断崖式的低价。

对于京东来说,价格竞争力一旦失去,想要重新建立绝非一朝一夕之功,需要相当一段时间的努力才能实现;而京东带给市场的一个巨大预期差就是,从宣布重拾价格力(2023年Q1)开始之后,只用了短短三个季度,从今年Q1开始就已经收获了不错的效果。

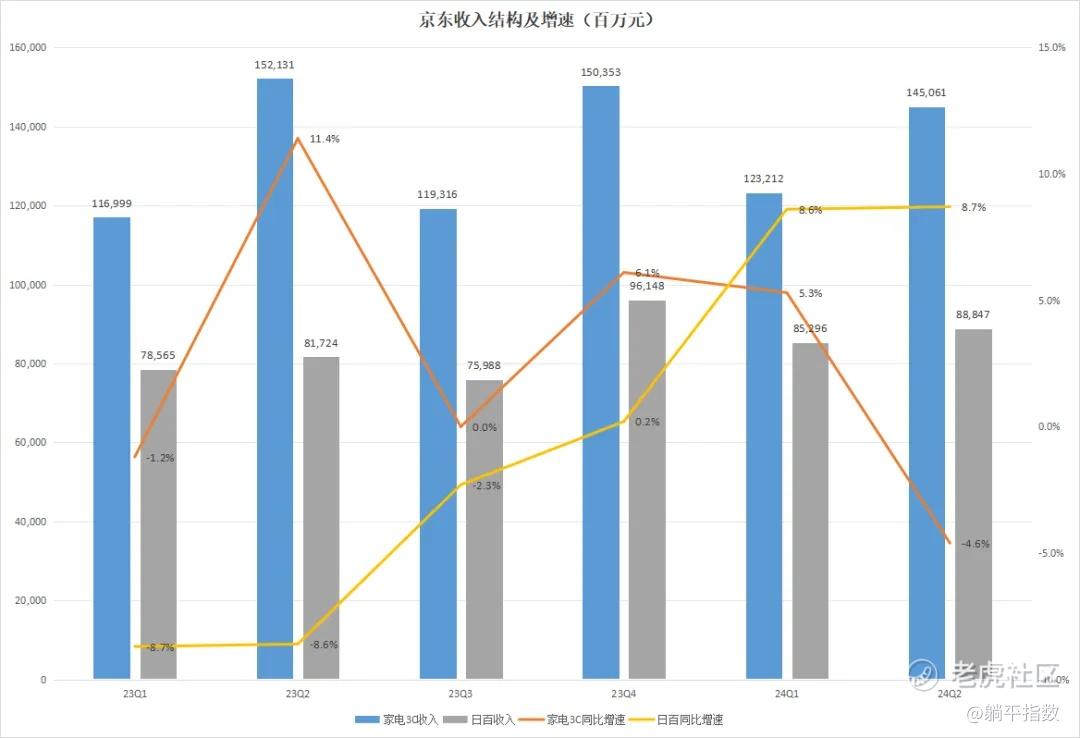

拆分京东的营收,其主要来源是商品销售收入,在今年二季度达到2339亿元,占总收入比重达到80%;在商品销售收入中,又被分为家电及3C商品和日用百货商品收入,前者达到1451亿元,同比下降4.6%,后者达到888.5亿元,同比增长8.7%,已经连续两个季度实现同比增速超8%。

而集中体现京东价格竞争力的品类,就是对消费者来说价格敏感度更高的日用百货商品。

众所周知,像手机、家电这样的高价值商品,哪个平台商家都不可能随便找个快递公司发货,特别是苹果手机,起步都是顺丰,彼此之间服务差距不大;但对于相对低价值的日百来说,在相同价格或是仅有个位数价差的情况下,能在第二天甚至当天送货上门,就是比送到快递驿站还要自己去取更有优势。

消费者不傻,面对几乎同样价格的商品,服务的便捷性就成为选择的重要依据。于是,在日百这个“白牌商品”的聚集地,京东凭借同等或更低价格下的优质服务,成功重建了“低价”的消费心智;甚至,也领先同期的宏观消费数据。

根据上半年国家统计局的数据,和日用百货相关的几个大消费品类,同比增速要么是负的,要么就是低个位数;而京东在上半年实现日百商品收入1741.4亿元,同比增速为8.6%,是一个相当明显的突破。

当然,在大盘表现相对较好的家电和手机品类上,京东上半年收入同比下滑0.3%,在我们看来并不足以说明他们在相关品类的竞争力弱化。2023年上半年,在宏观数字中,相关品类只有极低个位数的同比增长,而京东的增速则超过5%;建立在去年高基数的基础上,今年上半年同比略微下降也是基本符合市场预期的。

整体看,我们认为京东在日百品类上的突破,仍然能够让资本市场感受到惊喜。同时,这证明了整个京东的执行力:老板说要低价,还真就把价格打下来了。就凭这一点,就已经足以解释对京东竞争力的疑虑问题。

02 利润释放持久

无论是对淘宝还是对京东,甚至是对几乎如日中天人气爆棚的拼多多,市场上都有着太多的负面解读。当然,这些解读并非空穴来风,说白了,大家都在一个行业里,又恰逢消费者看重性价比的时候,内卷是难免的,负面的消息只会多不会少。

业绩看上去比阿里京东炸裂得多的拼多多,年初至今(8月16日,下同)收盘的股价涨幅只有2.04%,阿里则是今年以来表现最好的那个,股价涨幅达到8.2%;而京东则在三家中排名垫底,在连续两个交易日暴涨的情况下,年初至今的涨幅只有1.4%。

现实就是这样,一家公司的业绩再好,也没法摆脱行业的不利影响,走出独立的走势。

但是,当所有人都清楚电商内卷严重、对未来持悲观态度时,我们却认为转折已经来临。一个很明显的事实是,从宏观情况看,今年上半年实物网上零售的增速达到8.8%,远超社零本身3.7%的增速,这意味着在所有的消费场景中,电商依然是最重要的那个增量。

同时,从拼多多及Temu崛起的路径中,我们能够感受到一个明显的商业趋势,那就是没有哪个商家有底气去孤注一掷地绑定某一个平台或者主播;而一个成熟的电商平台,在现如今的消费趋势中,面对商家时的议价优势是越来越强的。

毕竟,在这个供给更加丰富的年代,谁能把商品卖掉,谁才拥有真正的话语权和议价权。

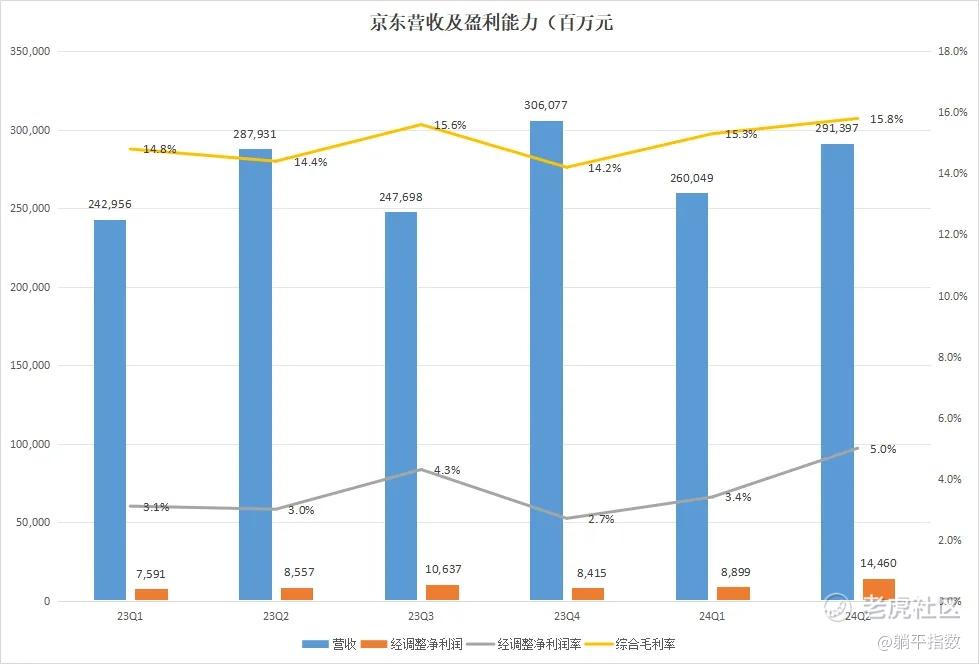

于是,在电商平台竞争堪称白热化的现在,尽管和大盘相比有差距,但京东在最近6个季度都没有下滑,并实现了稳健的收入增长;同时,公司的现金流情况稳定,资产负债率健康,可以说是除了增长放缓,已经看不到双位数增速之外,京东的财报是挑不出毛病的。

盈利情况看,京东上次亏损还要追溯到2022年一季度,之后的每个季度公司都是盈利的;特别是最近的三个季度,京东的经调整利润率和毛利率处于持续增长的通道上。2023年Q2,在持续的低价战略之下,京东的单季度净利润达到126亿元,经调整净利润则为144.6亿元,创下历史新高。

对于盈利能力的大幅度提升和低价战略之间的关系,京东管理层在业绩会上作出了如下阐释:

京东对低价战略仍然坚定不移……对低价的追求绝不是以牺牲用户体验或产品质量或合作伙伴的利益为代价的,而是通过京东的规模效应和技术驱动的供应链创新,实现了成本的降低……

技术驱动的供应链创新是一套复杂的系统,在这里就不过多阐述;但规模效应,京东的优势体现得淋漓尽致。

在Q2总营收同比增长1.2%的情况下,公司的营业成本同比出现了小幅度的缩小;衡量公司经营情况的经营性现金流,则在Q2暴涨41%至740亿元(过去十二个月);至于经营性现金流的增长,则源自公司应付款项同比增长10%至1822.5亿,以及公司应收款项同比仅增6.6%至216.4亿元。

绝对值差额如此巨大的应收和应付款、同比暴增的经营性现金流、以及营业成本下降,无一不证明了京东在整个供应链中的强势地位。当然,你完全可以从负面去曲解这样的地位,认为这是在压榨上游商家;但从京东连续两个季度都在正增长的广告收入来说,商家对于平台的认可并不低。

从目前电商平台的竞争格局,和京东已经实现的低价优势看,我们不认为京东现如今的规模优势有被快速消解的可能,也不认为大量商家会放弃京东这个渠道。因此,净利润的释放是有延续性的,且也会在今年达到相当不错的水平。

03 结语

当然,京东不是完美的公司,甚至有一些明显的缺憾。今年一季度,京东的营收增长率是7%,经调整净利润增长率只有3.4%;到了二季度,前者降为1.2%,后者则变成5%。从增速本身的变化看,他们还没掌握好增长和利润之间的平衡,这样的波动很有可能会在今年剩余的两个季度重演,甚至加深。

资本市场的审美并非一成不变,增长和利润兼而有之固然完美,但面对二者只能选择其一的时候,不同时期的市场会给出不同的答案;但是,即便在连续上涨之后,京东的股价还是相当便宜的。

过去12个月,京东合计经调整净利润424.1亿元,按照当前港股3444.5亿港元(折合人民币3166.4亿元)计算,京东的经调整PE(TTM)则只有7.5倍;而过去五年京东平均经调整PE(TTM)高达36倍,现如今的价格已经是“脚踝斩”。

如果真的相信京东会活下去、而且活得还不错,那现在就已经是好的时机。 $京东集团-SW(09618)$ $阿里巴巴-SW(09988)$ $拼多多(PDD)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 摸摸兔头·08-19京东绩后大涨,连续两个交易日收涨点赞举报

- LEOLZH·08-19市场被瓜分了,东山再起,难!点赞举报

- 龙行天下艾力·08-19这篇文章不错,转发给大家看看点赞举报