核心电商萎靡,众小弟扛起重任,回购规模超腾讯的中概第一股!

8月15日港股盘后,阿里巴巴 $阿里巴巴-SW(09988)$ 公布了一份喜忧参半的季报

二季度阿里巴巴实现营收2432.36亿元,同比增长3.88%,低于此前彭博一致性预期,经调整净利润406.91亿元,同比减少9.42%,但稍高于彭博预期

季报发出后,两天阿里股价累积上涨4.5%左右

那么这份财报究竟怎么样呢?

股价虽然是上涨的,但从业绩本身来看,我们认为是喜忧参半的:

忧的是淘天集团,收入同比减少,还处在让利阶段

喜的是云业务增长强劲,扛起了半边天,国际物流业务等也大幅减亏

......

1、先说第一点:淘天集团

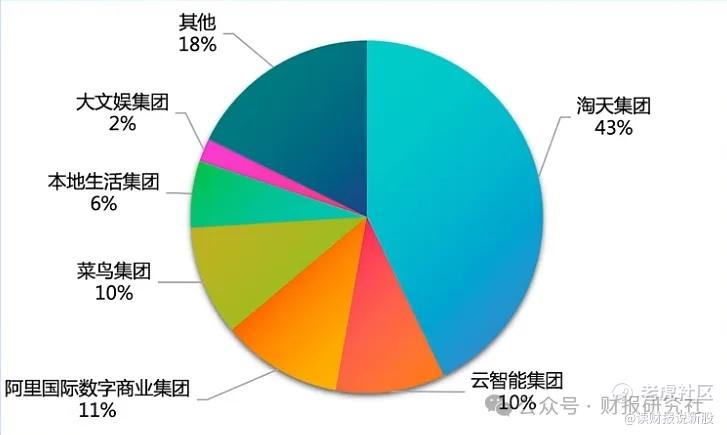

包含淘宝,天猫,咸鱼和1688的淘天集团本季度收入占比超四成,依旧是阿里集团内的老大哥

但在国内电商价格战 $京东集团-SW(09618)$ $拼多多(PDD)$ 愈演愈烈的当下,增长却成了淘天集团的老大难

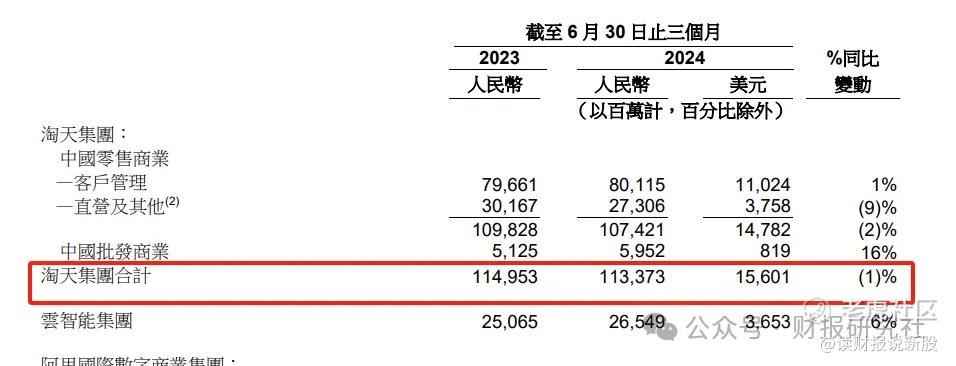

本季度淘天集团实现营收1133.73亿元,同比下滑1%,也成为阿里六大集团中唯一一个营收负增长的板块

虽然阿里在财报中称本季度线上GMV实现高单位数增长,订单量同比双位数增长,然而GMV和单量的增长却没有体现到收入上,这是怎么回事呢?

主要是客户管理收入拉胯了,同比仅增长1%,和高单位数的MV增长形成鲜明对比

换句话说,就是虽然销量增长,但是淘宝从商家那里赚的钱变少了,说明淘宝仍处于让利商家换取增长的阶段

让利换生态,长期看也许并非坏事,但是短期来看公司业绩必然受损。

本季度淘天集团的息税及摊销前利润为488.1亿,同比也下滑1%,在六大集团中依旧是排名倒数

2、让投资者担忧的部分说完了,下面说说阿里这次季报中表现超预期的部分,最主要的就是阿里云在AI推动下的强劲增长

本季度云智能集团实现收入265.49亿元,同比增长6%,息税及摊销前利润更是同比大增155%至23.37亿元,真是大大的超预期了,有重回第二增长曲线的态势

和谷歌,微软,亚马逊一样,阿里云业务强劲增长的核心因素也是AI

本季度AI相关收入取得三位数同比增长,最近爆火的kIMI智能助手背后就有阿里云大模型的赋能,微博,米哈游,网易,金山办公,智联招聘等也都是阿里云的忠实客户

虽然和美股的几个巨头比起来,阿里云的收入规模也只是喝到了汤“小巫见大巫”,但聊胜于无,这好歹让阿里成为了国内少数受益于这轮AI浪潮的公司

除了阿里云外,阿里国际业务和菜鸟的大幅减亏也是本次季报的亮点

其中阿里国际收入同比增长32%、菜鸟也在跨境物流的推动下同比增长16%

阿里巴巴CEO吴永明在财报电话会议中也指出,预计大部分业务将会在1~2年内陆续实现盈亏平衡,并逐渐开始贡献规模化的盈利能力。

也就是说,在核心电商业务萎靡下,以后阿里的逻辑就是各小弟扛起半边天了

3、估值分析

最后还是来看看阿里的估值情况

当前公司滚动市盈率不到19倍,估值是很低了

但是如果投资者看不到增长,也不会仅仅因为低估值而买单

不过阿里也和腾讯 $腾讯控股(00700)$ 一样在回购上不遗余力,本季度投入58亿美元,回购了6.13亿股普通股,而在2024财年,阿里总计投入了125亿美元用于回购,稳居中概股第一。

低估+回购,阿里的股价是有底部支撑的,但要实现长期增长,还得回归核心电商业务上才行!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 该买哪一只·08-19扛起重任,回购超腾讯,不错啊![财迷][666]1举报

- 梓坚·08-20👍👍1举报