高盛研报|下半年阿里会加速货币化吗?

阿里发财报后,股价波动不算小,这背后有什么核心争论点,该如何看待呢?

翻了一下高盛、Bernstein的最新报告,帮大家梳理一下要点。

01 业绩后争论的焦点

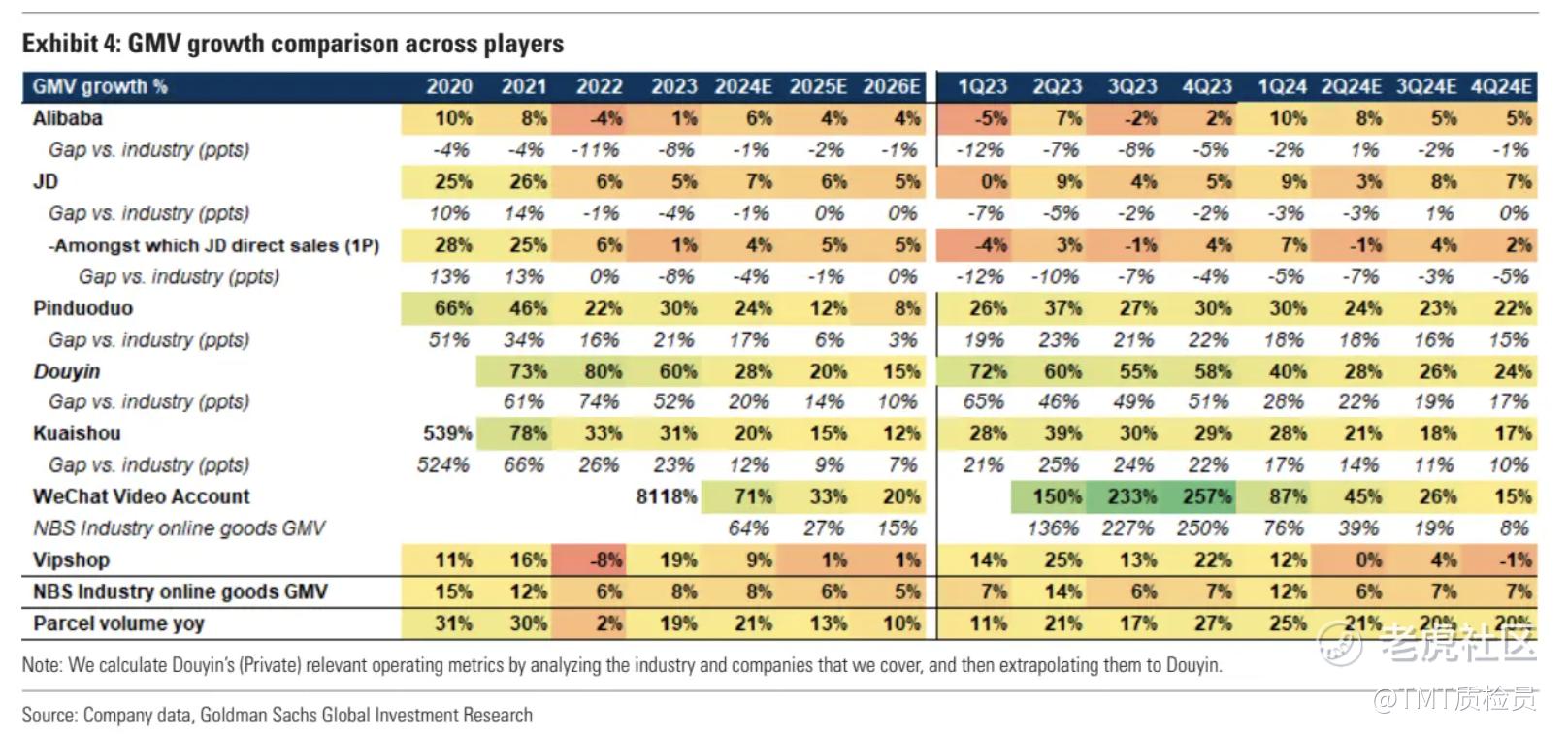

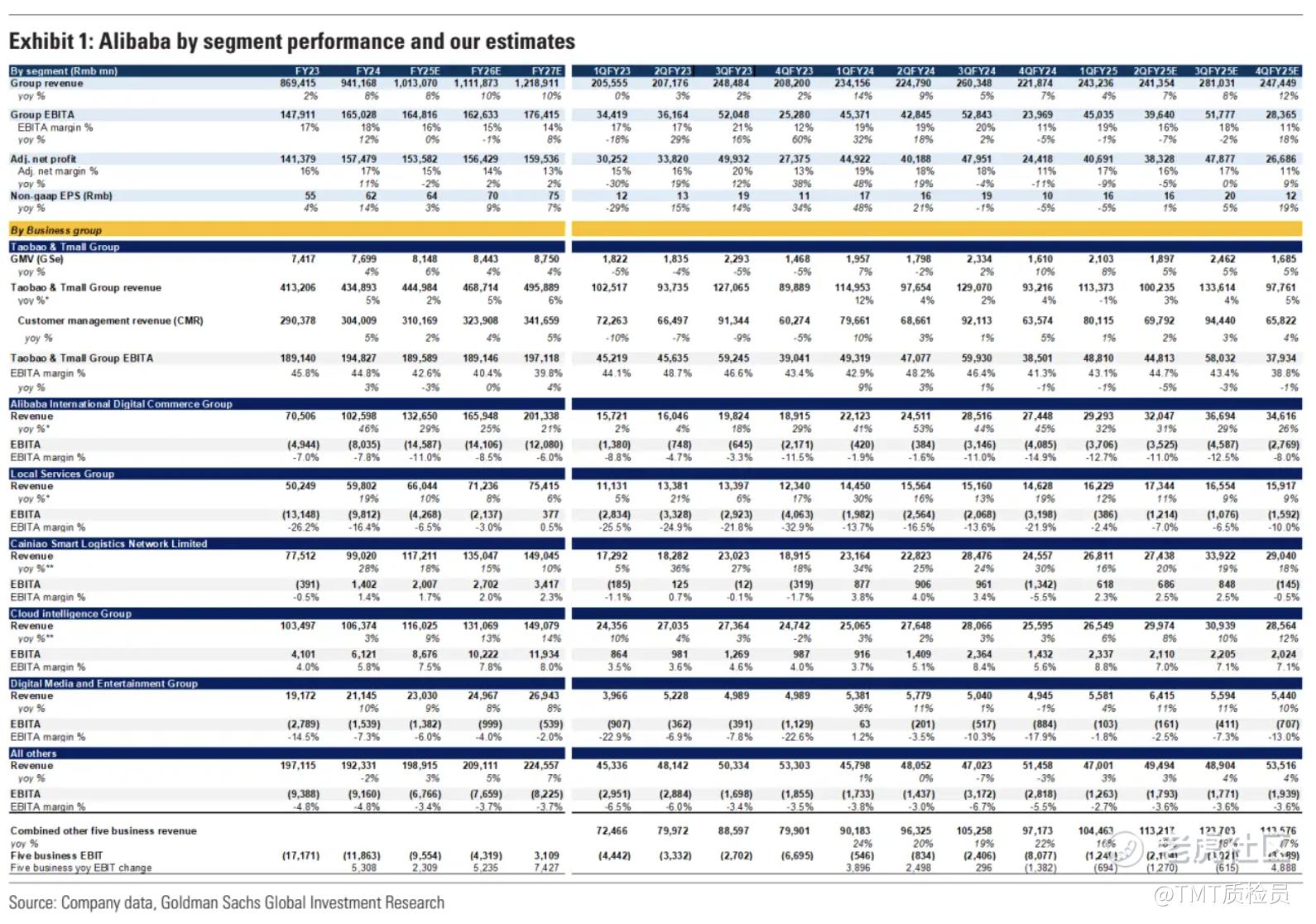

◾️ GMV和CMR增长差距巨大,这成了业绩发布后讨论的焦点。

具体解读一下

从市场份额来说,基本上算是和电商大盘持平

官方说法是GMV增长是高个位数,按照高盛的预估是8%

这一方面是传统电商平台之前的改善用户体验,强调价格力的一些做法收到了效果;另一方面也是直播电商增速放缓了的影响。

从take-rate来说,起码下降了60个基点

CMR的增速才0.6%,这确实差的有点多

管理层的解释是,这个差距要归因于直播电商和百亿补贴计划等模式的占比上升,这些模式的货币化率较低。

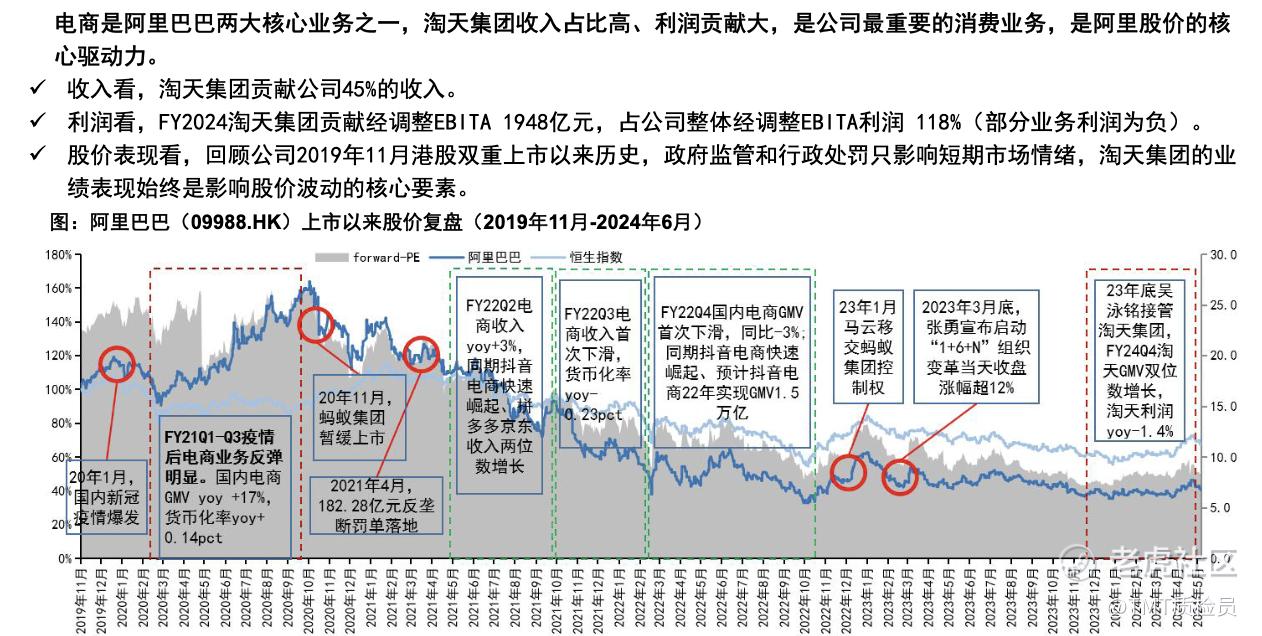

◾️ 淘天的营收对阿里来说影响很大。

收入方面占比大概是比一半少一点儿,利润方面那可以说是给其他业务供血。

所以电话会上,管理层也强调了下一阶段,淘天要从稳定市场份额转向提升变现能力了。

他们预计,再过几个季度,CMR 的增长速度就能跟上 GMV 的步伐。

02 如何看待阿里的货币化举措

◾️ 有哪些具体动作呢?

基本也是前阵子官宣过了的旧闻。

一个是收费方面的改革,自2024 年 9 月开始收取交易额0.6%的软件服务费,同时取消了其他一些收费。

另一个是全站营销工具,会用新的规则分配流量,不再偏向那些付费多的大商家,而是更公平地分给出价最高的商家。

管理层很有信心,相信在推出后的 6-12 个月内(自 2024 年 4 月起)能够全面优化并取得越来越好的成绩。

◾️ 这些举措的争议点

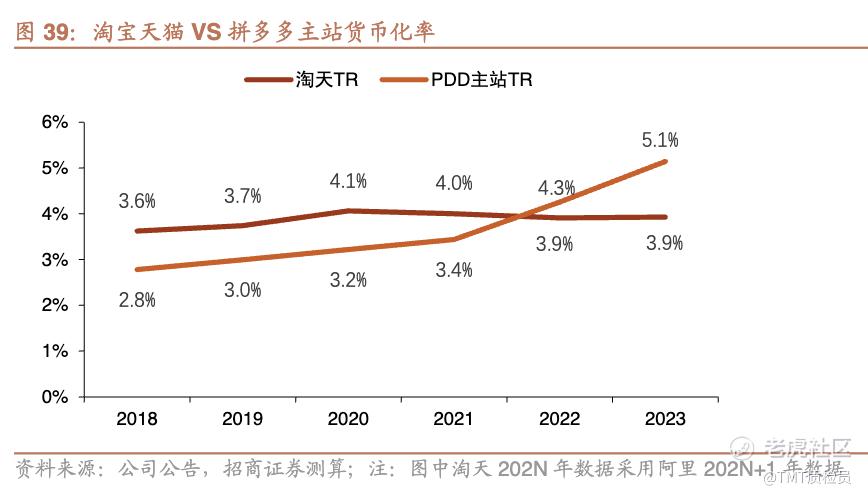

全站营销方面,其实是PDD已经通过实践验证了的有效工具。

PDD早在22年Q2就向商家推出了业内首个“黑盒一键式”全站营销工具,2022/9至今,PDD将广告TR从3.52%(2022)提升至4.11%(2023),这推动过去 8 个季度的广告收入大幅增长。

从下图来看,差不多就是PDD TR 大幅超过淘天的时间点。

阿里对这款工具的定位是提升中小商家货币化率。

但是注意,PDD和淘天的商家结构是不同的,这种对中小商家的扶持,一定程度上可能让大商家之前的既得利益下降了,所以这些大商家是否会有所变化呢。

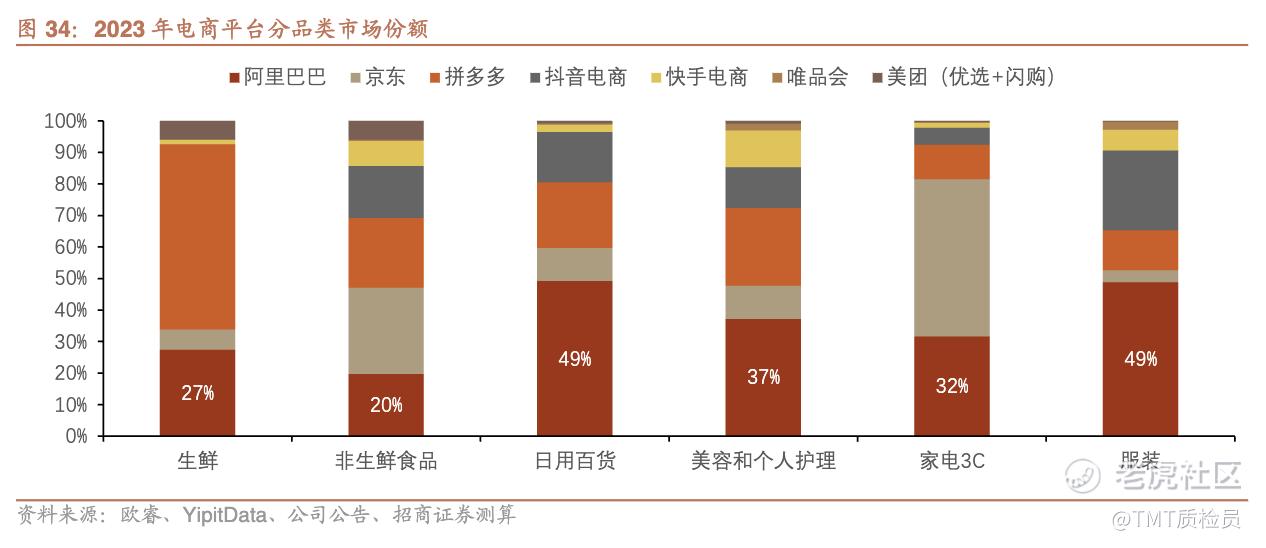

阿里的优势品类,比如日百、美容、服装这些,同时也是抖音的强势品类。

抖音整体还是更倾向于服务头部商家的,据说新的策略方向也是更注重于高端品类的增长。

而收费规则的调整更是实打实的对商家多收钱了。

多平台经营的商家,转移一下货量或者广告费都是轻而易举的事情。

所以高盛和Bernstein都提到了,下半年国内电商的竞争还将继续激烈,因为大家都专注于GMV 增长。

不过作为国内电商营销领域的开山祖师,应该懂得如何平衡这些矛盾点。

据国内券商对中小商家的调研结果,这个全站营销工具反馈正面,比PDD当时的效果更好。

一方面,这种调研样本的特点可能和大盘整体有偏差,另一方面广告营销工具也有可能通过各种策略变化来提升整体ROI,所以大品牌也未必会因为这些策略而损失营销ROI,但其他平台也在玩命提升ROI,依然还是难以提前得出结论。

Anyway,还需要时间来证明。

◾️ 这里也有一个明确是正面的表现,那就是 6 月 88VIP 会员同比增长两位数,超过 4200 万,福利和服务均有所改善。

88VIP的战略是提升核心优质用户钱包份额,重点放在提升消费者的购物体验上。

插句话,亚马逊如何通过Prime会员加固护城河的故事,是个虽然老套,但一直很好用的套路。

◾️ 高盛预计多种货币化举措将推动淘天的TR在今年9月出现拐点。

对 CMR 增长预测上调至 25Q2/25Q3/25Q4的 2%/3%/4%,而之前分别是1%/2%/3%。

(这里的时间按阿里的财年口径,自然季度24Q2=阿里财年的25Q1)

03 其他关注要点

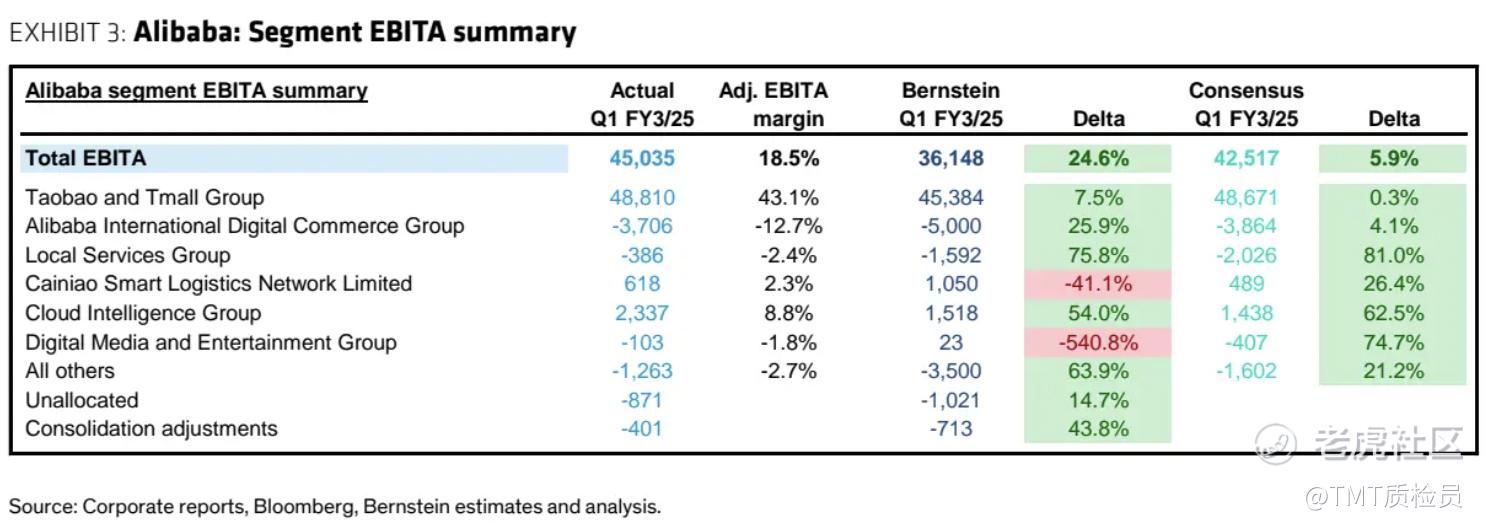

◾️ 淘天盈利方面

国内电商竞争格局仍将保持激烈。

预计淘天将把增量 CMR 收入增长重新投资于用户体验/价格竞争力。

虽然上调了 CMR 预测,但仍预计淘天 25Q2/25Q3/25Q4的 EBITA 将下降 -5%/-3%/-1%,之前分别为 -5%/-3%/-2%, 基本持平。

继续预计非核心亏损将收窄。

◾️ 国际电商投资方面

尽管 AliExpress速卖通 在 Choice的 UE 持续改善,Lazada 在 7 月首次实现 EBITA 盈亏平衡。

但预计规模增长将导致 AIDC 部门的绝对 EBITA 亏损同比继续大幅增加。

预测 25Q2/25Q3/25Q4的亏损分别为 -35 亿/-46 亿/-28 亿人⺠币,之前分别为 -35 亿/-46 亿/-30 亿人⺠币,基本持平。

◾️ 云业务这次是意外之喜,收入和利润都超出预期。

管理层认为外部云收入后面可以实现两位数的增长。

预测收入在25Q2/25Q3/25Q4分别增长 8%/10%/12%,同时考虑到中小企业非AI云需求的宏观影响,增速略低于之前考虑的 14%/16%/19%。

云这一点身家短期内对阿里影响还不大。

◾️ 相信阿里还会继续之前的3年期回购计划

阿里和美股大科技一样,把钱花到了AI和GPU上,资本支出从一年前的 60 亿元人⺠币增加至 119 亿元人⺠币。

于是自由现金流同比大幅下降,从去年同期的 391 亿元人⺠币降至 174 亿元人⺠币。

但高盛判断阿里仍将全力致力于其 3 年期股票回购计划。

◾️ 相对Bernstein,给予阿里和大盘持平的评级,高盛还是更看好阿里一些,给予了买入评级。

主要原因是来自基本面方面, GMV 增长重新加速,加上其增长变革和用户至上战略,表明淘天发展核心业务的战略正在顺利进行中。

#阿里巴巴

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 重庆GEL·08-19[疑问]未来的货币化举措将是阿里的重点点赞举报