曾被小米青睐过的移动通信创新技术公司——优克联:Q2增长乏力

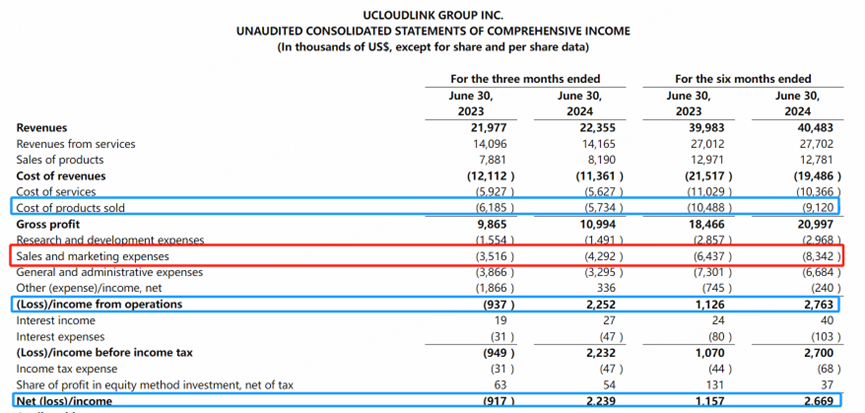

2024年8月14日晚,移动通信创新技术公司优克联 $优克联(UCL)$ 发布其Q2财报,第二季度公司实现营收2235万美元,较去年同期微增1.7%。毛利润1099万美元,相比2023年第二季度的987万美元增长了11.4%。财报发布当晚,公司股价收跌1.38%。

营销费用持续增长,但营收并不乐观?

这家于2020年6月上市的公司,IPO时曾获小米 $小米集团-W(01810)$ 投资,发行价18美元,上市当日大涨37%,截止到24年8月16日盘前,公司股价仅为1.38美金。

最新披露的财报显示,2024年Q2公司总营收在Q1环比下降的基础上,同比仅仅微增1.7%。营收中的大头依然来自公司的核心业务——数据连接服务,Q2该部分收入为1120万美元,与去年同期基本保持持平。其中国际数据连接服务的收入有所增加,从2023年同期的900万美元上升至2024年第二季度的940万美元,但本地数据连接服务收入下滑明显。

产品销售部分在Q2的收入为820万美元,比2023年同期的790万美元增长了3.9%。

从利润表来看,公司营收并未有明显提升,基本与去年同期持平,但受益于营收成本6%的收窄,公司毛利润略有增长,从去年同期的987万美元增长至今年的Q2的1099万美元,增幅为11.4%。Q2的总体毛利率为49.2%,相比2023年同期的44.9%有所增长。

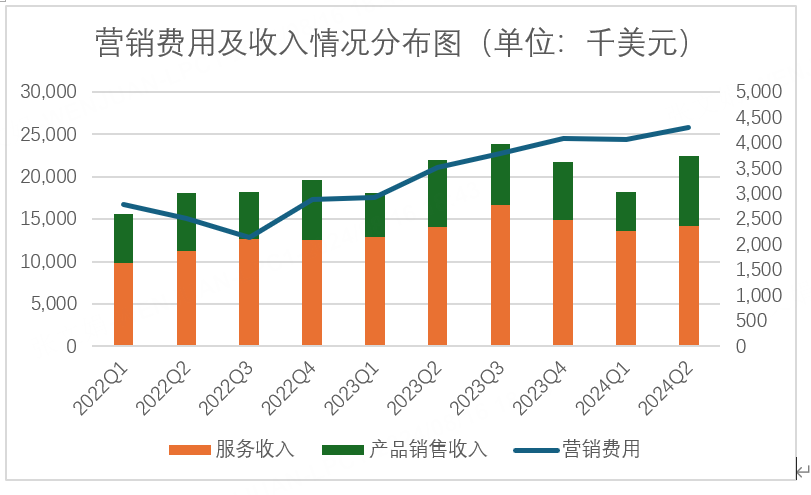

此外,Q2公司的营销费用增长明显,从去年同期的352万美金增长至今年的429万美金,增幅达22%,增长额为77万美元。按照公司财报中的介绍,主要是促销费用增加了100万美元、员工成本增加了20万美,又被股权激励费用减少的40万美元抵消了一部分后导致的。

从多个季度连续的数据中可以发现,公司的营销费用增长并不只是今年Q2这一个季度,自22年Q3以来,营销费用就一直在持续增长,费用额已经翻倍。

但与此相对应的公司营收却未能持续增加,23年前三个季度还能随着营销费用的增加有所提振,但从23年Q4到24年Q2,营销费用的持续增长却未能带来营收的增加。这表明,公司营销投入的边际效益在持续递减,营销策略有待优化,甚至持续的营销投入是否能带来营收的扩大,也需要打一个问号。

对外投资公允价值逐渐见底,其他费用转正为收入

运营收入与净收入方面,公司实现了扭亏为盈。Q2运营收入为230万美元,去年同期为运营亏损90万美元;净收入为220万美元,去年同期净亏损90万美元。

仔细查阅财报,发现公司Q2运营收入的转正主要是受到公司其他收入增长的推动作用,从23年Q2的其他支出187万美金转为今年Q2的其他收入34万美金,占到公司运营收入的15%,其他(支出)收入的增长额占运营收入增长额的比重更是高达69%。

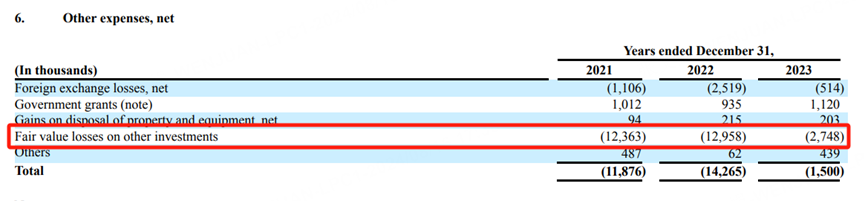

关于公司其他收入的增长是什么原因导致的,并未在本次季报中有所说明,查阅公司23年年报发现,其他费用/收入主要指外汇损益、政府补助、处置物业和设备的净收益、其他投资的公允价值损失,其他。

其中投资标的的公允价值占比较高。具体来看,包括了三部分:

1. 2020年6月,公司以现金1500万美元投资于一个投资基金,该基金的基础资产主要包括债务证券和权益证券。截至2020年、2021年、2022年、2023年底,该投资的公允价值为分别为1920万、1260 万、710万和761万美元,亏损严重。

2. 2020年6月,公司以现金1710万美元投资于一个投资基金,该基金的基础资产主要包括未上市债券和次级债券,投资期限为3年。2023年12月,公司将该投资全额赎回,金额为130万美元,依然是亏损严重。

l 这里值得关注的是,这两笔投资的时间与公司IPO时间基本一致。

3. 2022年10月,公司在日本股票市场以现金364,148日元购买了100股某上市公司股票。截至2023年12月31日,该投资的公允价值为3000美元(364,148日元),金额较少,可以忽略不计,至于公司以3000美金的现金买某公司股票的原因暂未查到相关资料。值得一提的是,2018年10月,优克联曾对一家日本私企Maya System, Inc.(以下简称“Maya”)进行了股权投资。后者主要是在日本提供云SIM相关服务,包括产品销售和维护。公司以4900万日元的总对价获得了Maya 49.00%的股权,但这部分投资早已由于亏损超过投资额而在财报中公允价值计为0.

核心业务数据下滑明显,海外依然为主要业务板块

具体到业务层面,公司Q2的总数据使用量为42,133 terabytes,较2023年第二季度的45,682 terabytes下降了7.8%,数据使用量的下降背后是市场需求的减弱。

日均活跃终端为306,289,相比2023年第二季度的318,778下降了3.9%,其中62.2%为国际数据连接服务,37.8%为本地数据连接服务,总体而言,优克联的业务增长乏力,疫情放开、国际旅行恢复后,也并未看到明显的恢复效益。

综合来看,优克联财报表面上看起来的扭亏为盈并非是公司盈利能力的改善,而且对外投资公允价值的见底。且核心业务也暂未看到强劲增长的趋势,数据使用量和日均活跃终端的下降是未来需要重点关注的数据,这可能会对公司的长期增长有着重要影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。