招商局商业房托开源节流践行高质量发展,年化分派率11%超预期

过去3年,与不动产相关的投资收益率都并不尽人意。但8月14日晚, $招商局商业房托(01503)$ 发布的2024年中报却相当振奋人心。

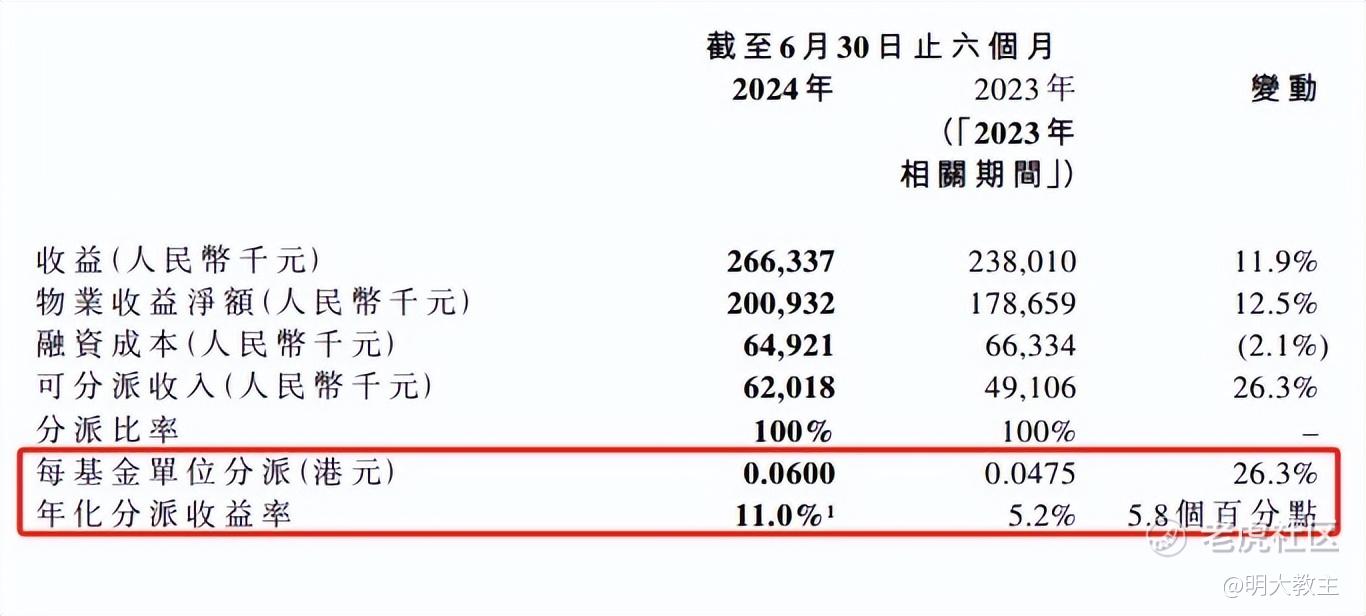

(招商局商业房托2024中报)

招商局商业房托2024上半年收入约20亿元,同比增长12.5%;融资成本同比减少2.1%至6.49亿。招商局商业房托上半年每单位基金分派0.06港元,同比增长26.3%,折合基金年化分派率高达11%,同比增加了5.8个百分点。今年其他港股房托多受出租率、融资成本影响,料分派率维持在7%-8%的概率较大,招商房托分派率优势不小。

因分派率超预期,招商局商业房托15日劲升8.11%,录得年内最大涨幅。

分派率上升只是招商局商业房托的表象,公司切实开源节流践行高质量发展,才是招商房托竞争力增加的内因。

一、招商局商业房托“以价换量”,物业整体出租率升至92.7%。

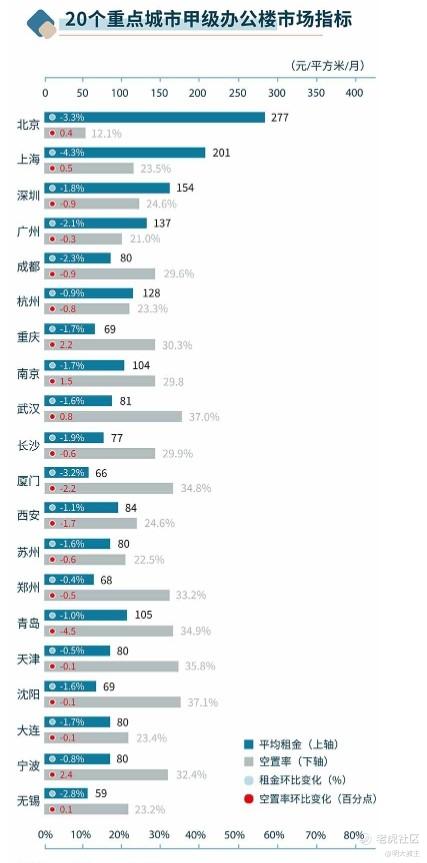

仲量联行7月份发布的《二季度中国40城办公楼市场指数:筑底蓄势,静待转机》显示,深圳地区甲级写字楼平均租金环比下降1.8%至154元/平方米/月,空置率环比下降0.9%至24.6%。北京地区甲级写字楼平均租金环比下降3.3%至277元/平方米/月,空置率小幅上升0.4个百分点至12.1%。

(仲量联行)

招商局商业房托中报披露“深圳全市写字楼租金下跌5.3%,空置率上升1.1个百分点至27.2%。南山区租金降幅3.9%,空置率上升1.2个百分点至28.6%;北京写字楼市场租金下降6.3%,全市/CBD空置率下降至18%和12.1%”。

尽管两组数据有“甲级”和“全部写字楼”口径的差异,但大抵反应出了如今国内写字楼市场需求增速放缓,供应增加的现状。

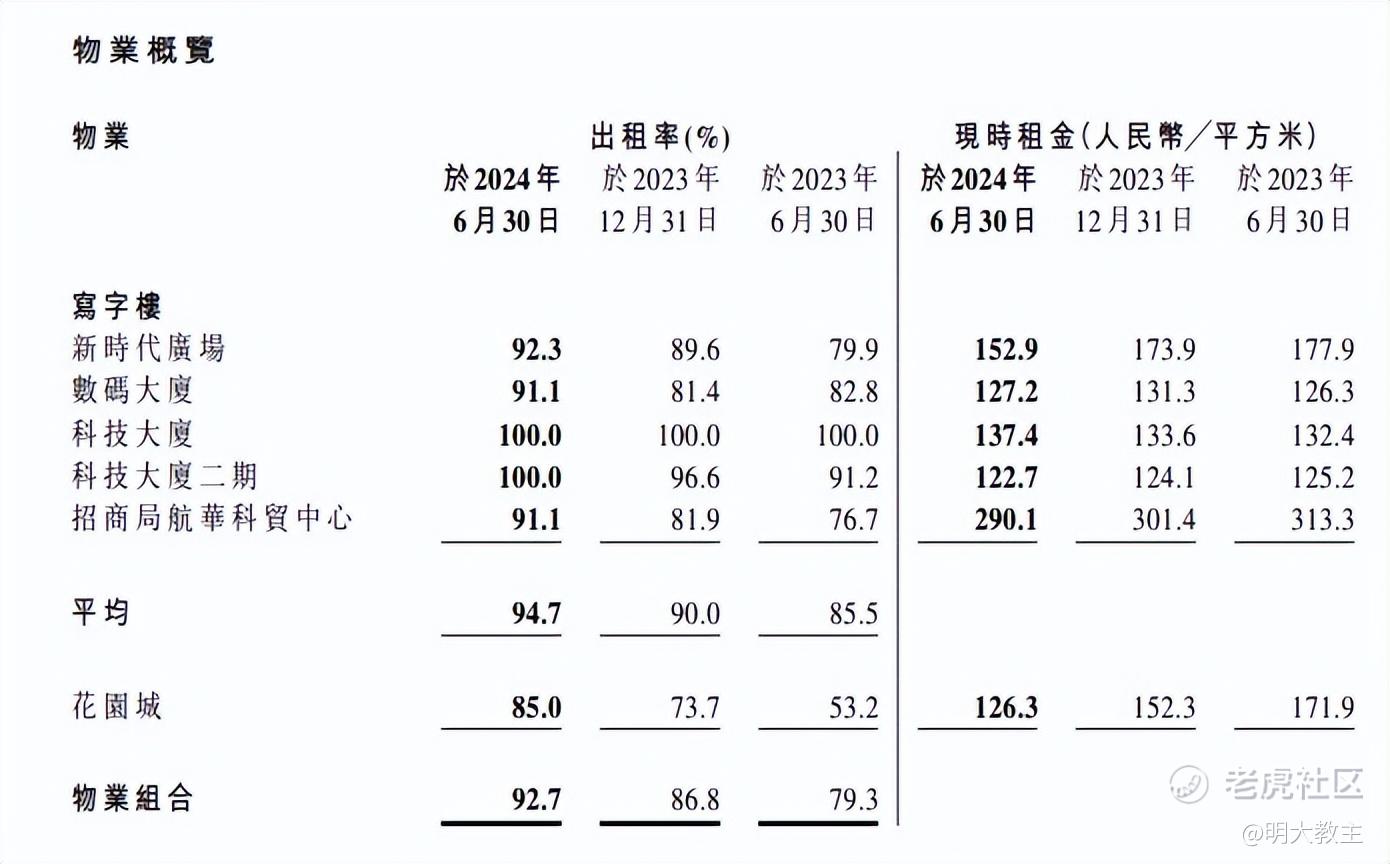

(招商局商业房托2024中报)

面对头部企业倾向于搬迁至较新的甲级写字楼,或是以更优的条件完成现有办公空间的续约的特点,招商房托主动“以价换量”,物业出租率大幅提升。

其中新时代广场出租率由去年中期的79.9%提升至92.3%,数码大厦由82.8%升至91.1%,科技大厦继续满租,科技大厦二期升至满租,航华科贸中心由76.7%首次升至90%以上(91.1%),花园城全域升级改造后出租率也由53.2%升至85%,带动招商房托整体物业出租率由79.3%升至92.7%。

租金回报方面,招商局商业房托五大写字楼除了新时代广场现时租金环比降幅超3%外,其余物业现实租金降幅均少于仲量联行、招商房托统计深圳地区甲级/全部写字楼租金回报率的降幅,其表现明显优于域内物业平均水平。既说明了公司物业所在区域金融、科技客户扎堆的优势,也间接验证了招商房托经营管理及品牌优势。

招商局商业房托在中报中直言“下半年深圳、北京分别有120万方/42万方写字楼入市”,可能会对写字楼现时租金带来影响。

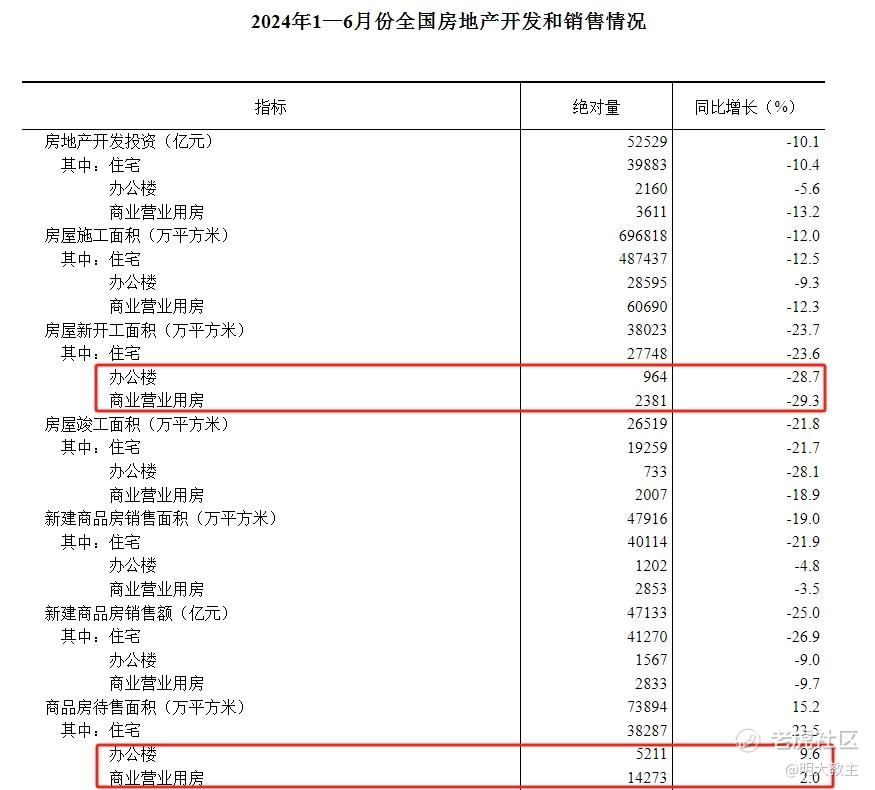

(国家统计局官网)

但从国家统计局数据可见,今年上半年我国办公楼、商业新开工面积、竣工面积双双出现20%左右的下降。世邦魏理仕统计数据也表明,二季度全国写字楼市场净吸纳量环比小幅提升11%至62万平方米。经济韧性较强的沪、深两地各录得超过10万平方米的需求。供应放缓叠加一线城市的区位优势,招商局商业房托现时租金将保持相对稳定。

零售商业方面,下半年深圳虽有增量物业入市,但不在蛇口花园城周边,预计不会对花园城出租率造成影响。世邦魏理仕公布数据显示,上半年全国零售物业市场新增供应214万平方米,同比下降20%,上半年累计净吸纳量同比上升78%,高于疫情前五年同期均值8%。零售商业增量减少,需求相对旺盛。已经开通的深圳地铁12号线(南宝线)四海站D口直通蛇口花园城内,蛇口花园城受益于深圳市路网规划,出租率仍有继续提升的空间。

长期来看,招商局商业房托五大物业所在的前海蛇口片区将受益于粤港澳大湾区、北部都会区政策叠加的利好。

去年10月底,《北部都会区行动纲领》出炉。按照《行动纲领》规划,工作组将在今年底前为所有新土地发展项目推出建议土地用途和发展方案,在2027年及之前为所有主要发展项目启动收地程序,在2032年前完成平整新发展土地和落成新增单位的各四成。其中北部都会区西线重要的交通工程—港深西部铁路(将跨越后海湾经深圳湾口岸接入前海)项目预计今年动工。待其竣工通车后,香港至深圳前海的商流必将有所增加,从而带动招商房托深圳物业出租率、租金回报稳健增长。与一些二线及以下物业较多的房托相比,招商房托区位优势明显。

二、低利率融资替换彰显前瞻性,美联储降息或为招商房托带来汇兑收益。

房托基金估值的“锚”是分派率。港股房托此前净值调整的原因有二:

其一是近两年受宏观经济、新入市物业两方面影响,物业租金由涨转跌,直接影响房托可分派收益;

其二是美联储加息周期中,港股房托(多为美元、港币贷款)财务成本大增,侵蚀了房托可分派收益。

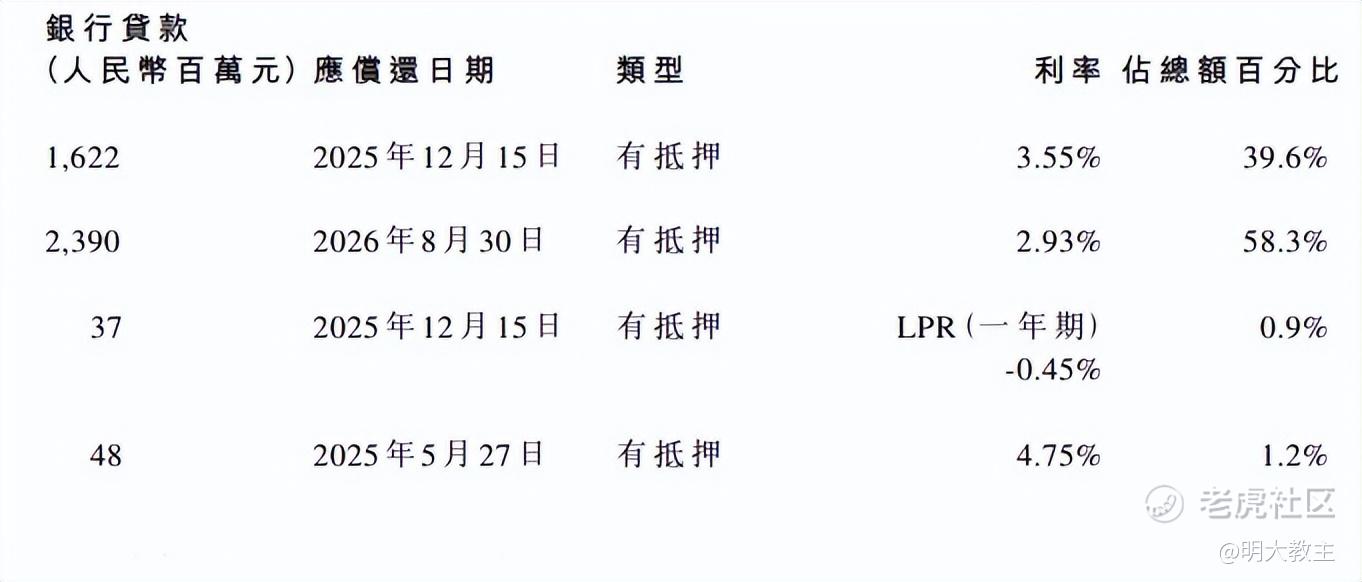

2022年起,招商局商业房托就着手将Hibor加点的港币高息贷款替换成人民币固定利率贷款。2023年7月,招商局商业房托与兴业银行深圳分行最新订立的一份不超过24亿人民币的新融资协议年化利率只有2.93%,为全部港股房托基金融资的最低水平。

而美联储至今仍没能降息,若招商房托没进行低利率贷款置换,那么2022年末以来就要承受高昂的融资成本(6%-7%之间)。

(招商局商业房托2024中报)

而招商房托现有贷款结构年融资成本仅3%出头。融资置换操作以来,招商局商业房托节省了2亿多的贷款成本,仅去年下半年融资再度置换到2.93%一项操作,就为招商房托节省出1500万元的可分派收入,足见招商房托管理层的前瞻性。

香港金管局可能于今年三季度末跟随美联储降息,而招商房托主要贷款到期时间在2025-2026年,届时美联储仍处于降息周期的概率较高,人民币兑港元/美元出现阶段性升值的概率也较大,招商房托或产生一定的汇兑收益。美联储降息后,国内LPR下降空间也将随之打开,届时招商房托很可能再次施展融资置换手段。明年招商房托融资成本还有进一步下降可能。

后续若美联储再次进入加息周期,有美元/港币贷款的港股房托将再次遭受融资成本、汇兑的双重损失。长期来看,融资成本更低且不受美联储利率政策变化影响的招商房托将会成为“虹吸效应”的受益者。

三、高股息标的遭遇“疯抢”,分派率11%的招商房托或获得长线资金青睐。

因经济增速放缓预期影响,今年AH两地市场中表现最好的是可以提供自由现金流的红利标的。

(中证指数网)

至8月13日收盘,中证香港红利指数上涨19.39%,近1年/3年/5年年化收益分别有20.11%、4.99%和2.08%,远好于沪深300、恒生指数同期表现。

上半年港股涨得好的红利标的,以银行、石油、电力中的央国企居多,成长性也都算不上高。而招商局商业房托大股东系招商蛇口,乃是纯正的央企公司,11%的分派率也不可谓不高···相较之下,招商房托显然是滞涨的。

政策层面,2022年11月,监管层提到“进一步发挥REITs盘活房企存量资产作用”。2023年3月,监管层再先后发文提出支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行REITs,优先支持百货商场、购物中心等商业网点项目。招商房托大股东 $招商蛇口(001979)$ 拥有诸多运营成熟的写字楼、商业地产。后续亦不排除招商局商业房托并购新物业项目,增厚投资者回报。

(招商蛇口2023年报)

尽管招商房托因资产净值下降,资产负债率小幅上行至39.8%,也还是低于50%的红线。未来招商房托或通过购买部分权益的方式(如招商房托51%股权,招商蛇口49%),获得招商蛇口多个物业的控制权。

值得注意的是,在刚刚落幕的二十届3中全会中,高层表示“将制定工商业用地使用权延期到期后续政策”。待政策顺利落地后,招商房托资产净值下降速度将有所缓解,投资回报预期也将更加稳定。

分派率方面,2022年7月发布的《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》中对要求REITs项目现金分派率原则上不低于4%。2024年7月发布的《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》中“不再对申报项目设置收益率下限要求”,改为EBITDA(或经营性净现金流)的约束性要求。我能够理解此举是为了化解风险,尽最大可能降低房企的负债水平。但这样一来后发行的REITs回报率恐不如已经落地的项目,也不会有招商房托11%这么高。

今年以来,人身险企业投资呈两大特点:一是继续购入经营稳健的商业综合体,如新华人寿购入北京万达广场、中国人寿联合太古地产买入北京颐堤港二期部分股权;另一方面是增持/举牌港股高股息标的,如平安增持工商银行H,太保多次举牌港股电力股。招商房托满足险资稳定现金流分派及资产、负债两端久期匹配的需求,未来不排除有战略投资者购入。

最后值得一提的是招商局商业房托的治理水平。除了现融资利率是港股房托的最低值,公司积极提升物业出租率外,招商房托并不像其他一些企业,财报中报喜不报忧,而是把未来区域内可能出现的增量物业全摆在纸面上,让投资者可以更透明地做出下一步投资决策。另外,今年招商房托中报披露时间也值得玩味。此前4年,招商房托中报发布日期2次在8月17日,2次在8月30日,本次发布中报时间为招商房托上市后的最快水平。预计与内部强化内控管理,顺应高质量发展的要求有关。

2024年4月,证监会提出的5项资本市场对港合作措施中,明确将REITs纳入沪深港通。正在举行的“2024博鳌房地产论坛”中,香港交易所环球上市服务部副总裁李闻涛也呼吁加快将REITs纳入沪深港通。一旦REITs成功纳入沪深港通,未来像招商房托这样融资成本低、经营绩效好,又是央企背景的房托或得到更多机构及南向资金的关注,估值修复的空间将是巨大的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 浮浮又沉沉·08-16 20:44招商房托的项目够优质,今年上半年表现可以点赞举报

- 天下无名之人·08-16 21:38真没想到啊,我以为上半年不行了,其他几个发布中报的房托收益、分派都下滑了不少点赞举报

- 飘红一片天·08-16 21:44如果纳入港股通的话,后续应该会好很多[开心]点赞举报

- 天下无名之人·08-16 21:39就是不知道教主对下半年市场怎么看?估值如果有预期高感觉有搞头点赞举报

- 大浪淘沙剩者为王·08-16 20:42这个年化分派率确实超过预期了1举报

- 百炼成金呀·08-16 21:42[微笑]点赞举报

- 丁有鱼·08-16 20:40可以的点赞举报