躺平的嘀嗒出行,股价创新低

认购嘀嗒出行的19815人,心情可能是崩溃的。

上市两天,“共享出行第一股”股价跌去40%,此后股价依然没有起色,一路刷新历史新低。

8月13日,嘀嗒出行股价跌至1.6港元,再度创造历史新低。

嘀嗒股价头也不回,像是下了什么决心。

早有预兆

嘀嗒出行现在的市场表现早有预兆。

虽然贵为“中国共享出行行业第一股”,但是在上市之前,嘀嗒出行并没有受到资本市场追捧。

2020年10月8日,嘀嗒出行首次向港交所递交招股书,随后失败。

2021年4月,嘀嗒出行再次递交招股书,申请材料随后又失效。

2023年2月,第三次递交招股书,依然没有下文。

8月30日,嘀嗒出行再次递交了招股书,再次石沉大海。

今年3月19日,嘀嗒出行第五次向港交所递交了招股书,最终成功上市。

但其实,此次嘀嗒出行选择了迷你发行,发售量约4500万股,只有总股本的不到5%。能够明显看出,嘀嗒出行的上市,不是水到渠成,更像是强行上市。

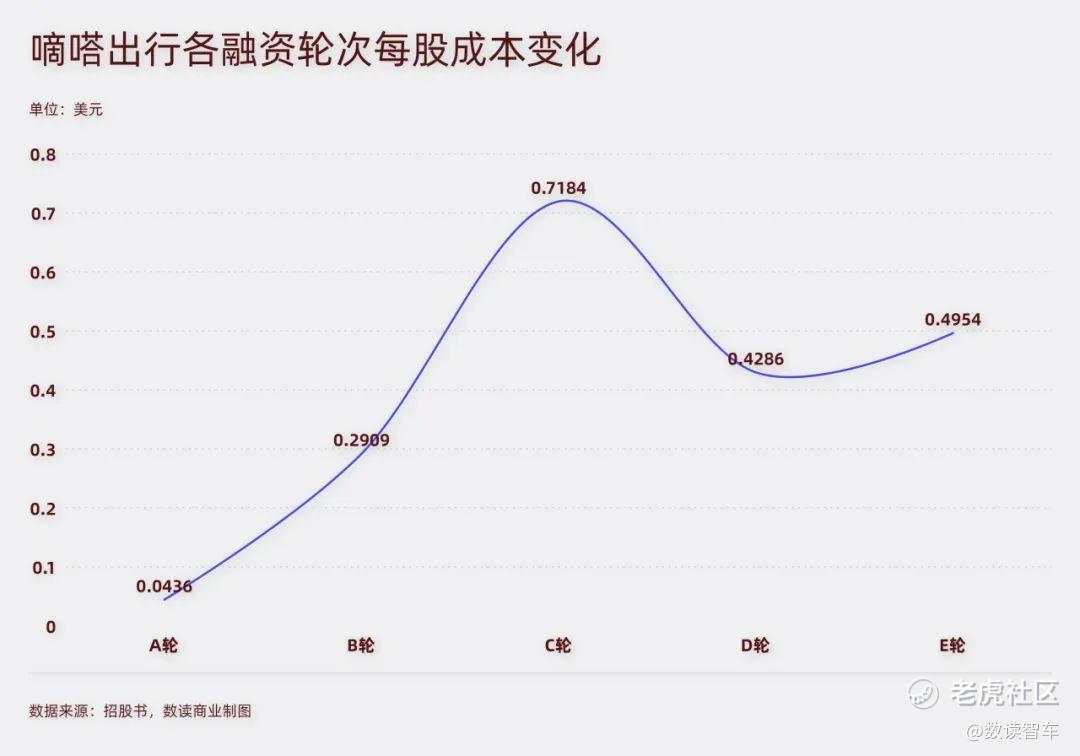

上市前,嘀嗒出行一共完成了五轮融资,主要是李斌系、IDG、高瓴、京东及携程等知名机构。不过,嘀嗒出行很早就已经不再受资本追捧。2018年后再也没能获得新的融资,D轮及E轮融资时,估值已经出现下滑,每股成本从0.7184美元降到了0.5美元不到。

由于没有资金补充,嘀嗒出行的市场地位也难以维持,2019年,嘀嗒出行在顺风车行业的市场份额为66.5%,排名第一。但从2022年开始,其市场份额降至第二。2023年,按照顺风车搭乘次数对比,嘀嗒出行市场份额只剩31%,损失了35.5个百分点。

目前的2.45港元的股价水平已经比融资时期的价格水平还要低,但比起2018年,嘀嗒出行已经不是行业第一,不再受资本追捧,这种情况下,股价可能还不是底部。

为何嘀嗒出行不受待见?

顺风车故事“难”

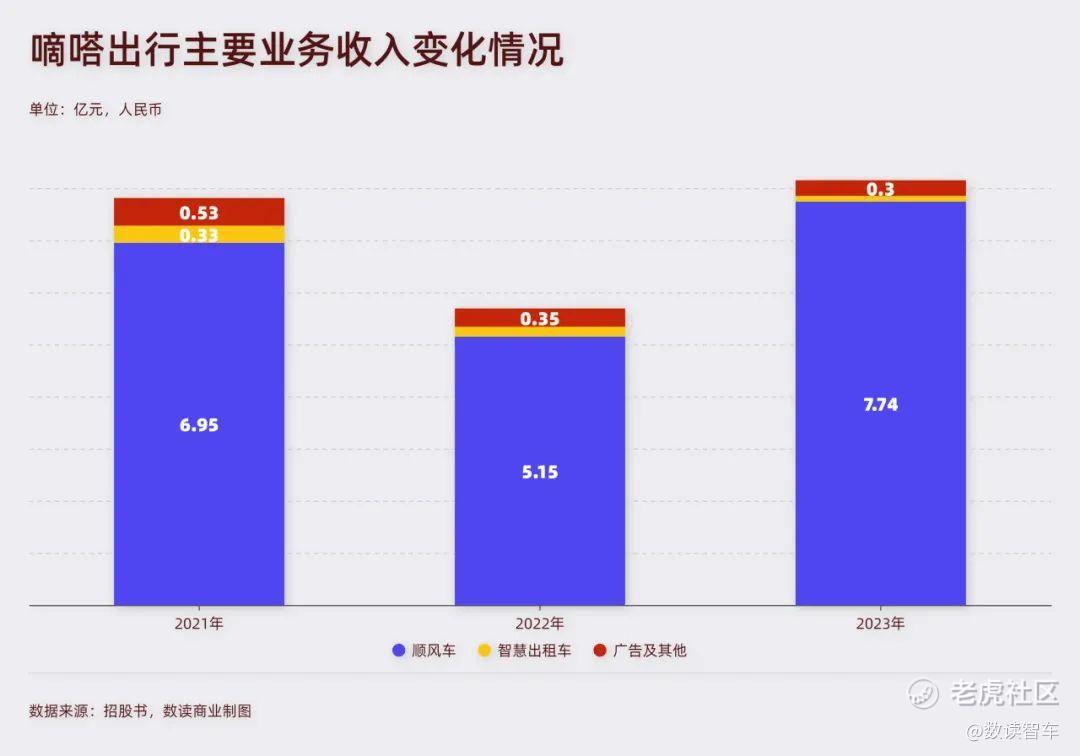

嘀嗒拼车主要讲的是顺风车的故事。2023年顺风车业务占比95%。

顺风车业务有几个显著特征:

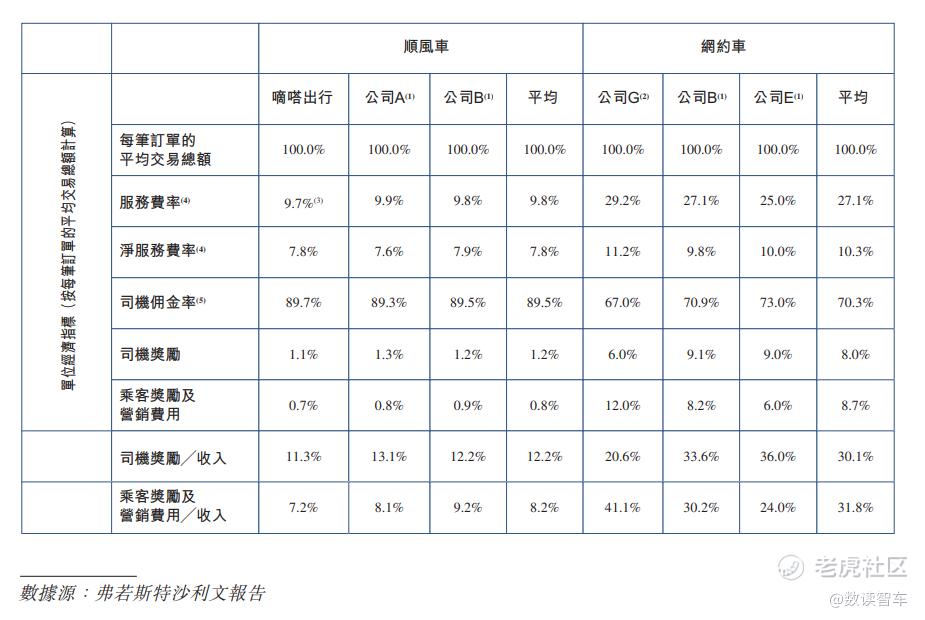

1.平均每公里的客单价低。顺风车司机通常是顺路兼职,乘客端的打车费会相应低于网约车。根据招股书,顺风车定价是当地出租车的3-5折,是所有服务模式中单价最低的。嘀嗒出行平均每公里车费1.1元左右,远低于出租车。

不过,由于拼车等低价业务兴起,顺风车受到了一定的冲击,由此也出现了新的消费场景——远途顺风车,能够增加里程、提高每单整体价格。2023年,嘀嗒1.3亿次乘车,交易总额86亿,相当于平均每次乘车费66元,远超过网约车的平均乘车费(滴滴今年Q1为24元)。

2.抽成少。平台对顺风车司机没有强约束力,无法将平台费用定太高。根据嘀嗒出行的招股书,顺风车的平均服务费率不到10%,网约车则为27%;司机佣金率89.5%,网约车为70.3%。这导致嘀嗒在每笔订单上拿到的收入比较微薄。2023年,嘀嗒顺风车业务收入为7.74亿,平均一单带来营收6元,远低于网约车(滴滴Q1为15元)。

3.安全保障至关重要。相比网约车的强监管,顺风车司机的构成会相对复杂,过去的安全事件也主要发生在顺风车上,因此需要平台不断提升安全保障。2023年,哈罗顺风车限制或永久封禁约40万个账户,嘀嗒上市募集资金的约35%会被用来提升技术能力及提升安全机制。足以看出顺风车面临的挑战。

除此之外,像网约车需要投入的研发费用、营销费用、给予车主的补贴,顺风车同样需要,这部分投入较为刚性。

总结来说,平均每公里的客单价低、平台抽成少、还要花大力气用来保障安全,对于司机和乘客,其实不算是坏事,但是从纯商业的角度,这个模式并不如网约车。

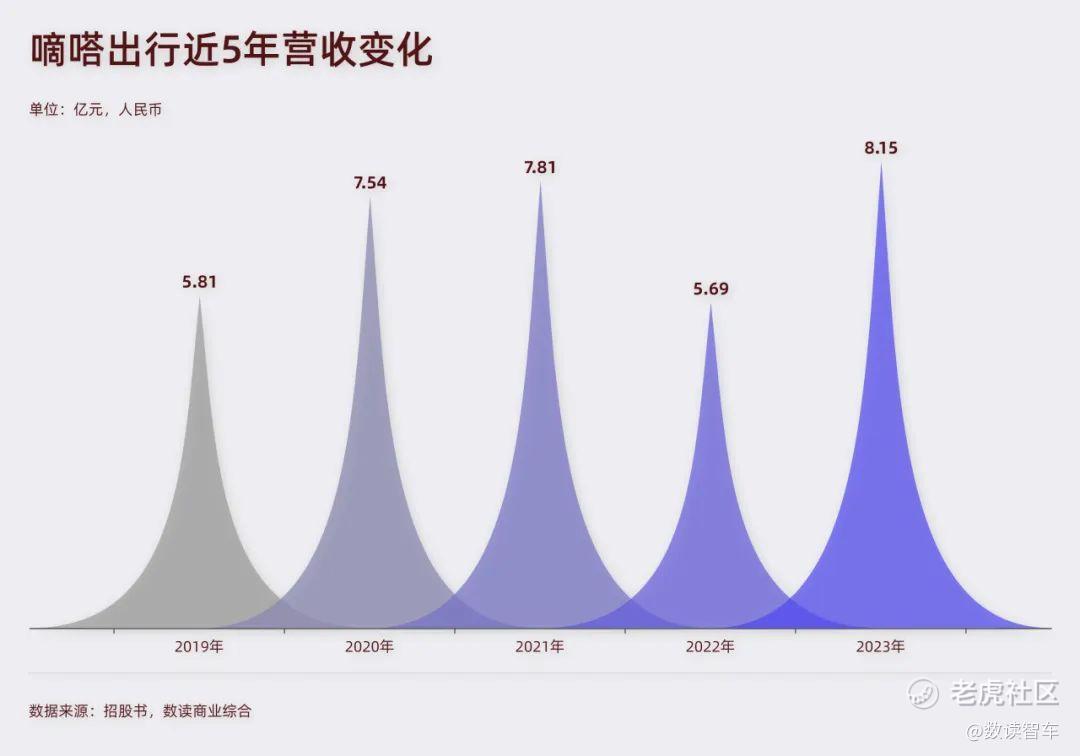

嘀嗒出行不缺少用户,有1560万认证私家车主,去年活跃车主500万;服务过6940万独立乘客。这个市场需求相对稳定,特别是当前消费下行,顺风车客单价低、司机端收费低的优势很明显。但相应的,平台的收入薄,用以扩大份额的能力弱。嘀嗒出行年收入水平无法突破10亿大关。

而且,顺风车的整体市场规模并不大,86亿元的交易额就可以占到31.8%的份额,由此逆推,整个顺风车的交易量规模也不过270亿,还不如滴滴一个月的核心平台总交易额(GTV)。

因此,嘀嗒绝对的核心业务增长前景有限,很容易看到天花板,资本市场没有任何理由给出高估值。

出行市场沧海桑田

嘀嗒出行似乎彻底躺平。

最近三年,顺风车业务占比分别是89.0%、90.5%及95.0%,逐年增长,智慧出租车服务和广告业务接连下滑,目前的规模已经不足主营业务的零头。

对于未来,嘀嗒出行似乎也没有多大的雄心抱负。上市募集资金的一半用于扩大用户群并加强营销和促销活动;35%用户提升技术能力及提升安全机制;最后15%用于增强变现能力。并未提到新业务的开拓。可预见的未来,嘀嗒出行大概率还是主要依赖顺风车业务。

出行市场早已沧海桑田,顺风车不能单独成为一个商业模式,多数平台都已经向着综合性平台发展。

参照另一家上市的如祺出行,这家平台以网约车业务为主,但最近三年,主营业务已经从99.2%一路降到83.9%。而且募集资金的重要用途是自动驾驶及Robotaxi运营服务开发活动,是为了未来的无人驾驶出租车做准备。也就是这样两处变化,让如祺出行至少在上市初期维持了一段时间的股价稳健。

正如前文所说,顺风车本身有一定的市场,但是对于企业来说,这不是一个很有价值的业务。多数综合类平台,顺风车业务根本就不是重点。

顺风车行业第一的哈啰出行,也不是围绕顺风车业务开展。行业巨头滴滴虽然推出了花小猪打车,但这部分业务同样也不是主流。近些年,聚合类平台兴起,滴滴、高德、百度、美团等纷纷涉足,但多数聚合平台甚至没有上线顺风车业务。

一条业务线,如果几乎没有什么巨头深度参与,新的竞争者也没有展现出很大的兴趣,很大程度上证明这项业务并没有太多空间或者参与价值。

也许在嘀嗒出行的招股书中,顺风车依然充满增长前景,但从行业参与者的视角看,这项业务并没有描述的那般充满魅力。以此业务为支柱,几乎躺平的嘀嗒出行,注定无法激起太多波澜。

参考资料:

1.不烧钱 不追风口 逆势扩张!如何看嘀嗒出行的底色和未来?,来源:国际金融报

2.四年终上市,嘀嗒在路上,来源:北京商报

3.3.“顺风车二哥”五闯IPO,账上躺着超10亿元资金,不缺钱的嘀嗒出行在急什么?,来源:钛媒体

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 打火机和火柴·08-15出海点赞举报