IP运营收入大增75.7%创同期新高,阅文集团搞IP做对了什么?

刚追完 $阅文集团(00772)$ 出品的电视剧《玫瑰的故事》,12日晚阅文集团就发布了超预期的2024年中报。上半年,阅文集团实现营收41.9亿元,同比增长27.7%。

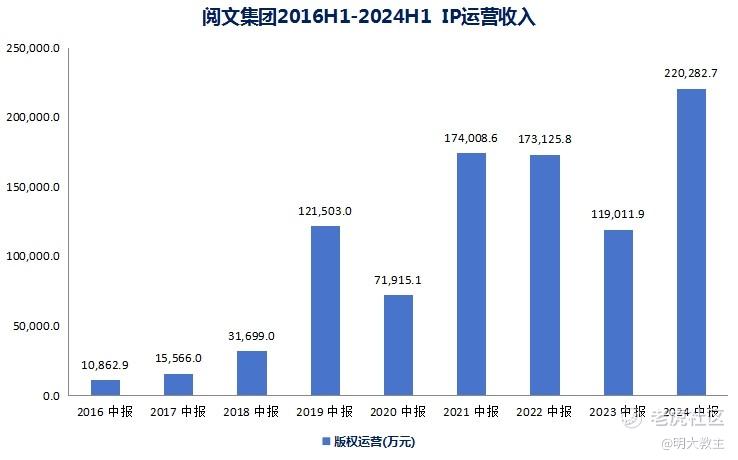

(阅文集团财报整理)

上半年阅文《热辣滚烫》《与凤行》《庆余年2》《玫瑰的故事》4部影视爆剧上映是明牌,但IP改编运营业务同比大增75.7%,创上市以来同期最好水平,是我没有想到的。

看过完整中报,我认为阅文集团IP运营收入超预期缘于其IP全产业链基本完善,且IP全产业链能力已更上一层楼。

一、阅文集团IP全产业链能力渐成熟,庞大的网文IP资源有望被开发。

上半年,阅文集团在线业务收入达19.4亿元,同比略减2.2%。主要是阅文重新确立付费为主(免费为辅)的策略,腾讯渠道免费阅读广告收入下降所致。但阅文自有平台表现依然坚韧,MPU达880万,环比增长2.1%。

阅文集团自有平台及自营渠道月付费用户同比小幅增加0.4%。月付费用户不降反增,验证了阅文“低ROI渠道调整”的说法。

阅文付费阅读孵化出的优质IP在内容行业的头部地位有目共睹。在腾讯视频最新公布的2024动漫片单中,有超一半的动漫作品来自阅文IP改编,其中有15部是腾讯视频联合阅文集团及旗下阅文动漫、腾讯动漫等共同出品。这也不难理解,阅文一直把孵化精品IP的在线业务作为自身业务根基。

2024上半年,阅文均订过5万的新签约作品数量同比增长75%,阅读收入超200万人民币的新签约作品数量同比增长33%。2024年新晋白金大神中,近半数都是30岁以下作家。

适当的激励政策也让阅文网文平台中聚拢了科学家、法医、律师、工程师等形形色色的作者,内容覆盖了科幻、玄幻、穿越、现实等多种题材。不过丰富的网文内容只说明IP前置开发素材丰富,并不代表IP改编全环节能顺利且高效的完成。

2022年,阅文起点读书网新增的95万部作品中,进入IP改编的尚不足千分之五! 究其原因,网文漫改需要1年,动画制作需要1-2年,电影、电视剧从拍摄到播出经常要2-3年。单IP改编时间、衔接时间较长,导致阅文IP改编比例较低。如《斗破苍穹》2009年开始在起点中文网连载,2010年开始出版小说,2016年上线有声平台,2017年上线动画第一季,2018年播出影视剧,至今刚更完“四方阁大会”。奥运冠军全红婵喜欢看《斗破苍穹》,但她直呼“更的太慢了”,这让我有种《庆余年》中北离皇帝催范闲更《红楼》的既视感!

这个不仅是阅文的痛点,也是整个IP内容行业的痛点,而阅文超预期的财报显示出阅文已经掌握了解决这个痛点问题的方法—多端协同、一体开发的IP全产业链开发模式。

首先,是对网文IP的前置开发,阅文的女频精品《灯花笑》男频新书《天才俱乐部》都是在连载阶段就售出了影视版权。7月23日,阅文集团和13家头部影视公司共同发起“风起国潮”女频征文大赛,影视公司将从网文创作初期就深度参与内容制作,这放在以往是难以想象的。

其次,是在IP开发过程中的一体化协同联动式开发,最具代表的案例就是《庆余年2》。早在剧集播出前大半年,阅文集团内部就成立了以CEO侯晓楠牵头的“大庆项目”,联动整个阅文集团,各个部门和产业上下游的合作伙伴,借助《庆余年2》电视剧的热播,进行一系列的联动和运营,并产生了可观效益。

在线业务方面,在剧集的热播期间,阅文起点读书APP上线了庆余年的活动专区推出了全新的番外,如叶轻眉日记及小说的人物设定及档案等,带动原著相关的阅读量的环比增长了38倍,起点读书App的DAU也创下了年度新高。

IP商业化方面,阅文推出了包括11款《庆余年》盲盒和软周边,以及包含308个卡面设计的高端收藏卡牌。其中,盲盒销量超过20万只,影视卡牌在该剧播出之前的GMV就高达2000万,销量位居剧集类收藏卡牌历史第一。

同时,阅文也将庆余年IP授权给3C数码、食品饮料等多个品牌,也进一步地放大了庆余年IP的热度和商业价值。

最重要的是,这种顶级IP系统化管理的新典范也会应用于整个阅文旗下的更多的IP,阅文的IP“金矿”价值有望加速释放!

二、阅文“爆款制造机”地位凸显,衍生卡牌、IP出海或成新增长点

(一)阅文集团行业“爆款制造机”地位凸显

至今年7月9日的一年里,腾讯视频经典畅销榜TOP 10剧集中,有8部IP授权/出品方是阅文集团。

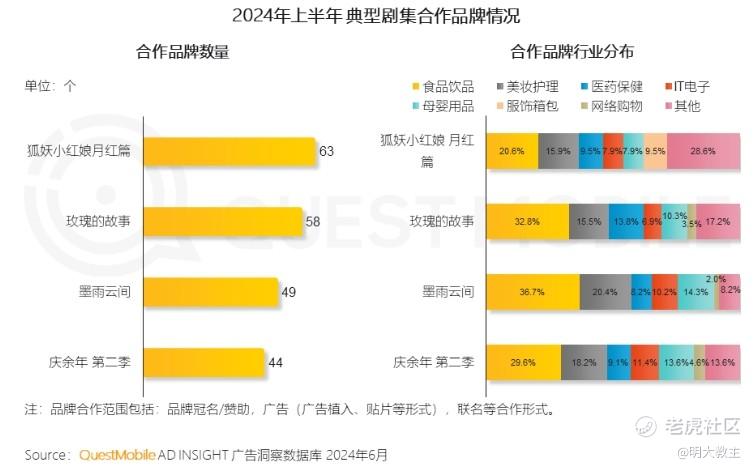

2024年上半年,阅文集团直接参与制作了国内收视率排名前三的《庆余年2》、《玫瑰的故事》、《与凤行》。《墨雨云间》IP源头是阅文网文,阅文集团还是《狐妖小红娘·月红篇》的出品方···

(QuestMobile官网)

《庆余年2》等热剧合作品牌数量均在40个以上,且行业分散,体现了阅文爆剧极强的吸金能力。

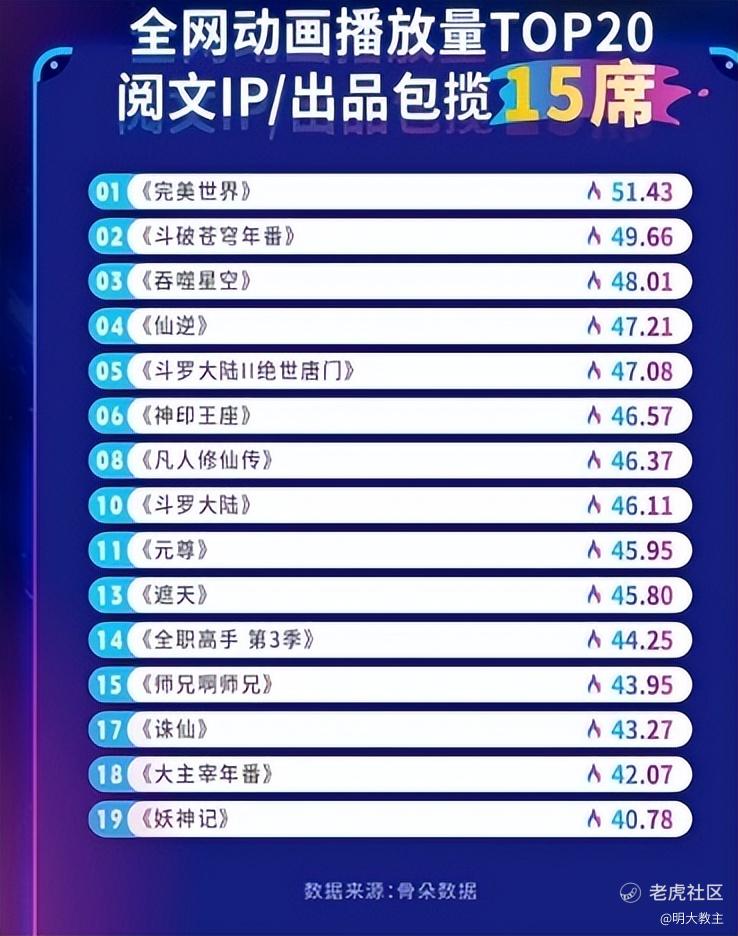

除剧集外,阅文集团在动画业态的影响力也不容小觑。

骨朵数据统计,国内全网动画播放量TOP 20作品中,阅文集团IP/出品独占15席!

由此可见,不管是阅文的IP还是阅文出品的内容,其市场号召力和行业影响力都居于头部地位,而且在整个文娱行业追求精品爆款内容的趋势下,阅文“爆款制造机”的地位有望进一步凸显!

(二)阅文卡牌GMV约1亿,IP商业化有望提速

精灵宝可梦、Hello Kitty、米老鼠等全球知名IP收入占比最高的业务是衍生品。能实现让粉丝将IP带回家的衍生品亦可以延续IP生命周期。

(泡泡玛特财报整理)

主营IP+潮玩的泡泡玛特2018年营收尚不足1亿。到了2023年,泡泡玛特营收却突破了10亿元,年化复合增长61.1%。泡泡玛特同期境外营收占比也由不足1%提升至16.92%。泡泡玛特的成长表现既证明了IP+衍生品受到年轻消费者喜爱,也间接说明了IP授权出海之路畅通,增长潜力巨大。

这次阅文的财报中,阅文的卡牌等衍生品表现也成为财报中隐藏的亮点。

阅文好物的卡牌业务上半年发行了《庆余年2》《与凤行》《全职高手》等系列卡牌,上半年GMV合计约1亿元。此外,《大奉打更人》等影视卡牌正在规划中,《斗破苍穹》《诡秘之主》《一人之下》《狐妖小红娘》等动漫卡牌有望在下半年与海内外的粉丝见面。

说到电竞第一IP《全职高手》,阅文集团近日在杭州、西安开设了“叶修生日主题线下快闪店”,主营徽章、卡牌等轻周边,单日销量竟突破30万单,销售额突破百万元!

阅文旗下IP知名度非常高,在自有、分销渠道铺设完成后,阅文中长期衍生品收入增速可能会高于泡泡玛特。

(三)出海将成为阅文IP运营重要增量。

《2023年度中国网络文学发展报告》显示,去年我国网络文学行业海外市场营收规模达到43.5亿元,同比增长7.06%。欧美国家内容付费意愿强烈,打击盗版做的更好。阅文集团如能顺利实施出海战略,长期增长将更有保障。

今年,阅文集团将“出海”战略升级,《热辣滚烫》《与凤行》《庆余年2》均采取全球化发行。阅文授权Disney+播出的《庆余年2》还打破了Disney+所播中国大陆剧的热度新纪录。阅文集团与索尼合作全球发行《热辣滚烫》,成为年内海外票房最高的华语电影。《与凤行》在全球180多个国家和地区播出,位列海外YouTube酷看频道近一年电视剧均集观看、付费订阅TOP1;《玫瑰的故事》被翻译成12种语言播出,掀起了全球“玫瑰热”。

上半年,YouTube累计上线阅文10部作品共499集,总播放量超6.6亿,环比增长120%。阅文集团漫画作品已向海外推出1500多部,动画作品在YouTube上年播放量超2.7亿。

至2024年6月30日,阅文海外阅读平台WebNovel累计向海外用户提供约5000部中文翻译作品和约65万部当地原创作品。在AI机翻助力下,近半年就新增1200本作品,覆盖英语、西班牙语、葡萄牙语、德语、法语、印尼语等多语种。

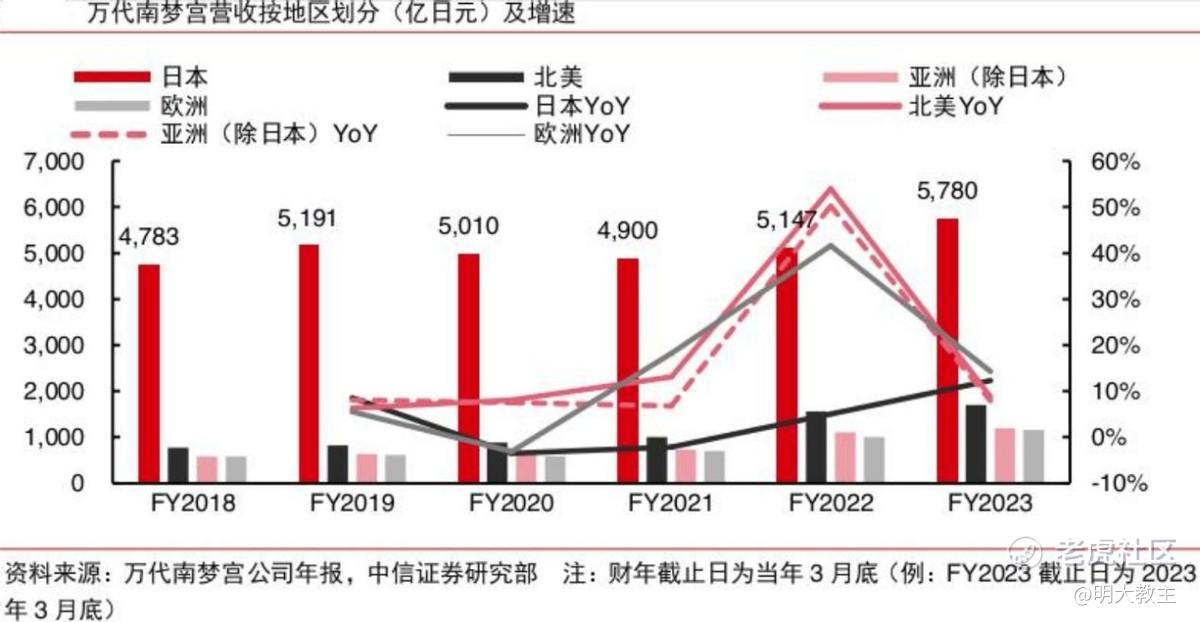

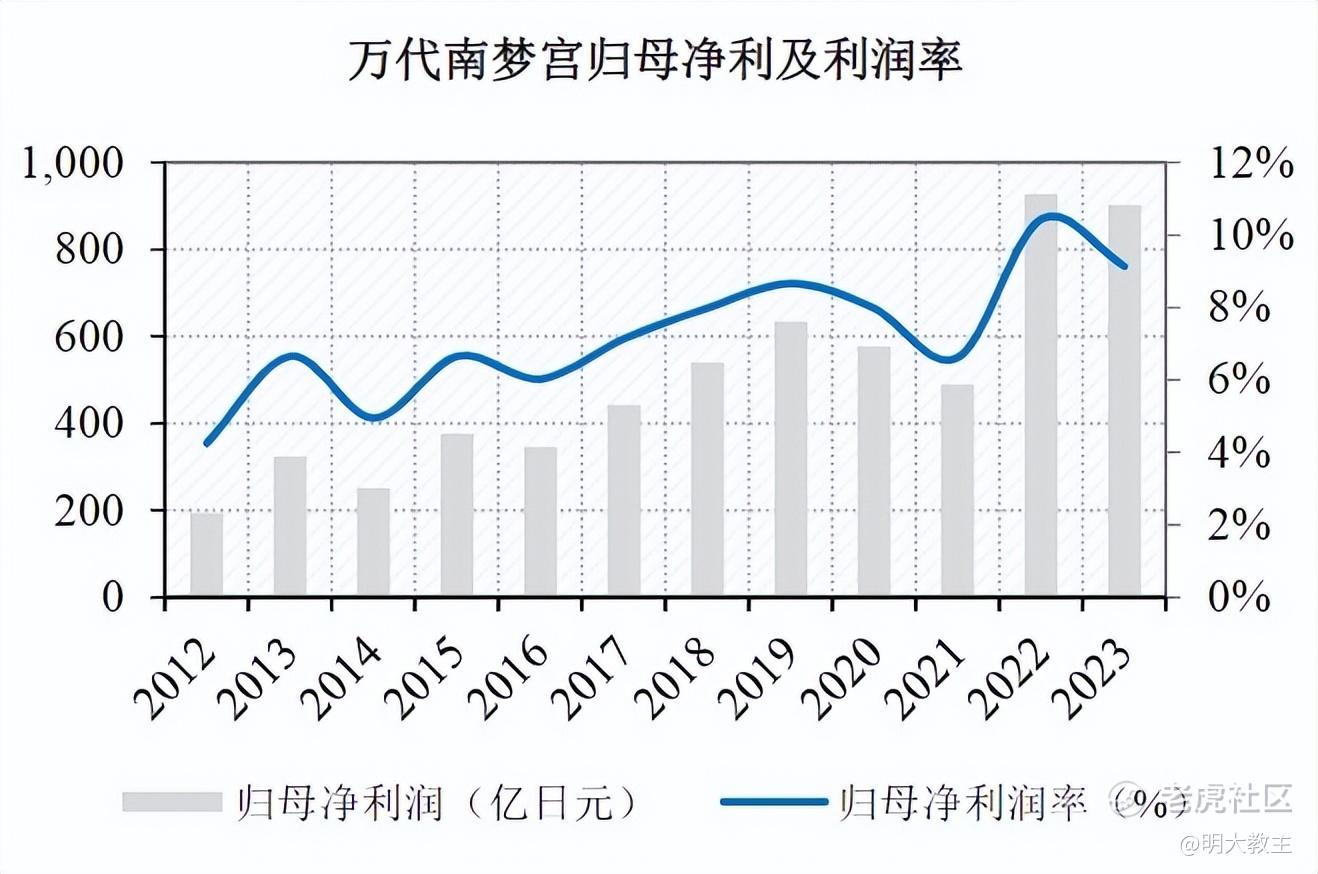

日本IP运营巨头万代南梦宫常年有约40%的收入来自于海外。相较之下,阅文集团IP出海仍处于初期。

5月,瑞士国家旅游局宣布将和阅文开展为期一年的深度海外文旅合作,由《全职高手》主角叶修担任2025年“瑞士旅游探路员”。

6月,新加坡旅游局与阅文签署战略合作协议。法国埃菲尔基金会、中法品牌美学中心与阅文签署IP共创合作。阅文集团有意识地增加在海外国家的曝光度,IP出海将为阅文集团带来确定增量收入。

三、高频回购彰显经营信心,阅文集团攻守兼备。

盈利是驱动股价上升的核心因素。在线阅读业务中,阅文集团新增与百度、七猫等优质分发渠道合作,多个财报剧烈调整的第三方在线阅读收入止跌回升,收入同比增长18.2%。腾讯渠道广告收入下降,但整体基数并不大,料也处于调整的中后期。自有平台付费用户数量趋稳,且用户平均月付费降幅明显收敛,在线阅读业务整体已处于底部!

此前有投资者认为剧集、电影制作产能有限,拿证发行的时间又不确定,阅文IP运营缺乏连贯增长的预期。在阅文集团经《庆余年2》确立IP全产业链优势后,上述担忧已经显得有些多余。

业绩发布会上阅文表示,下半年《大奉打更人》、《哑舍》等电视剧有望播出,储备项目中还有《扫毒风暴》、《独身女人》、《刑警时刻》、《赘婿2》、《江山千里图》、《月落花都》、《中国神探》等影视剧作品,公司影视内容接续性强。

其次,阅文原IP运营收入中动画、影视项目占比较高,现如今公司正有意识的补齐衍生品、IP出海的短板,并向IP+文旅领域扩张。这几块IP运营业务属于IP后端收入,不但能延续IP生命周期,增加可视化场景,且无需投入较多人力、物力,属于一次开发可长期复用的业务。

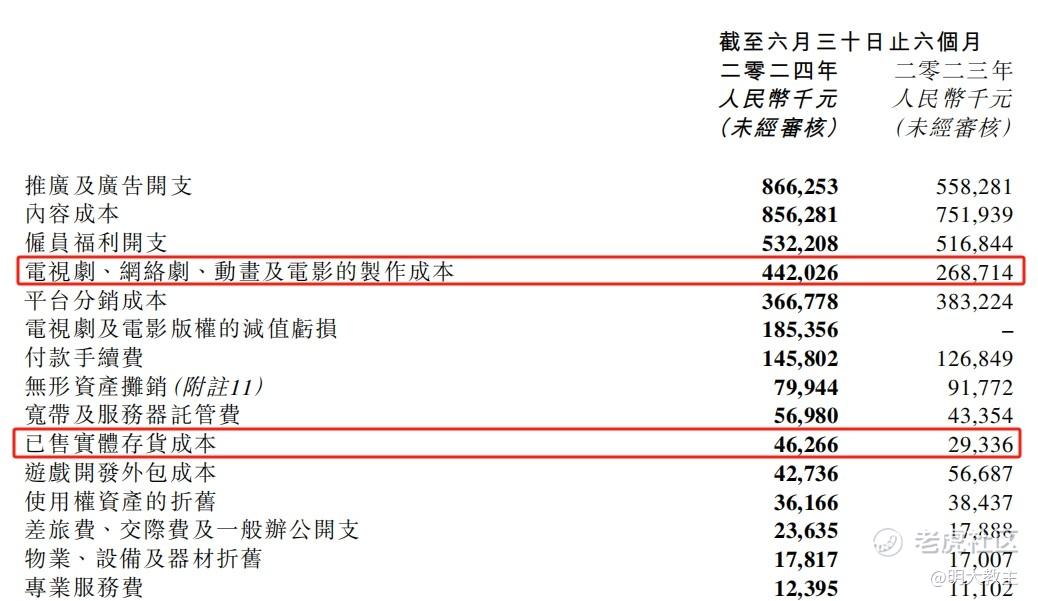

(阅文集团2024中报)

由阅文中报中“已售实体存货成本”项可模糊推测,阅文集团上半年衍生品收入同比增长可能在50%上下, 这还是在衍生品未大规模出海的情况下取得的。

2023股东大会后,阅文集团高频回购股份并注销了价值约2900万港元的股份,这充分体现了管理层对阅文价值的认可。

(iFind)

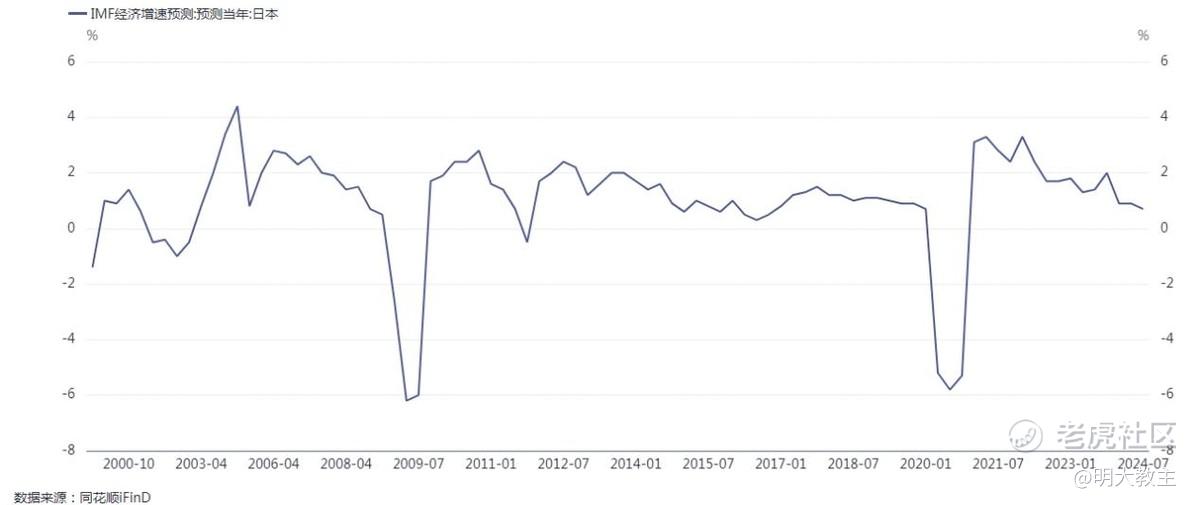

文娱产业具有弱周期属性。本世纪以来日本GDP增速始终在低位运行,但万代南梦宫业绩增速始终好于GDP表现。

(万代南梦宫经营数据整理)

阅文在线阅读业务基本触底,IP运营业务将受益全产业链优势加速,海外市场的“处女地”将被开发,叠加美联储处于降息的窗口期,PE(TTM)25倍左右的阅文集团是比较不错的攻防兼具的标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大浪淘沙剩者为王·08-13精彩玫瑰的故事也是阅文的吗...今年上半年阅文搞了这么多爆款IP[你懂的]点赞举报