都认为降息预期为9月后,,市场把9月降息利好消化差不多了,再搞就只能博弈强度,比如25bp还是50bp,年内降一次还是两次。因此较差的就业数据也变成真的坏数据了,以前的反逻辑变成了正逻辑。

以前就业差=降息预期提前=放水快来了=涨

现在就业差=经济衰退=美股崩=大饼崩=跌

那么除非逻辑重新变成:

就业差=更大强度的降息=更快更猛的放水=涨

不然的话今后宏观数据所能带给市场的就是正逻辑而非之前的反逻辑了。

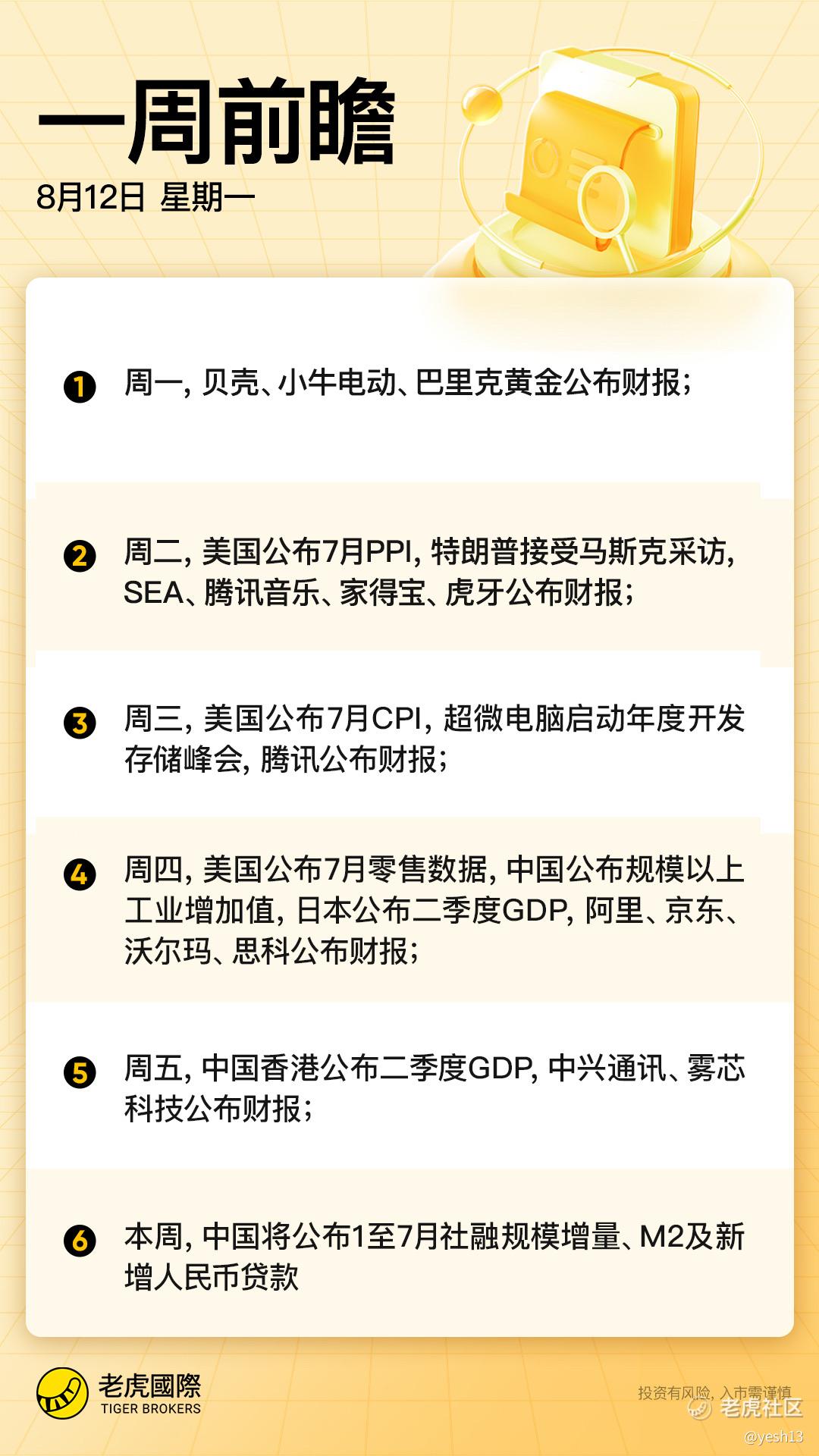

现在看周三要公布的CPI举例:

前值3%,预测值3%。如果公布值是3.1%-3.2%,说明经济变差,会加强衰退预期,按照近期就业率的逻辑来说就会下跌,反之亦然。

当然,该逻辑仅上周验证过一次,是否会是接下来的主逻辑尚未可知,但是依然可以结合盘面做波预操作...

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

有道理