11张图看清特朗普的经济成绩单:股市猛涨靠什么

文 | 《巴伦周刊》撰稿人马修·C·克莱恩(Matthew C. Klein)

编辑 | 郭力群

特朗普在疫情暴发前在经济领域取得的政绩靠的是什么?除了中国在2016年和2017年实施了经济刺激措施、欧洲在2017年临时停止实施紧缩政策,还有两个很少被关注的关键因素。

在新冠疫情给美国经济造成严重负面影响之前,特朗普在经济领域的政绩可圈可点。在他上任仅三年后,美国的失业率就降到了上世纪60年代以来的最低水平,家庭收入不断增长,通货膨胀也保持在比较温和的水平。与此同时,贫困和不平等现象有所减少,低收入和受教育程度较低人群的工资和净资产增长速度超过了其他人群。

疫情破坏了上述一些积极趋势,**和许多州及地方政府的反应不力进一步放大了疫情的负面影响。但在《新冠病毒援助、救济和经济安全法案》(CARES Act)和美联储降息以及积极采取行动为市场提供支持的帮助下,美国经济的表现和其他发达经济体差不太大。

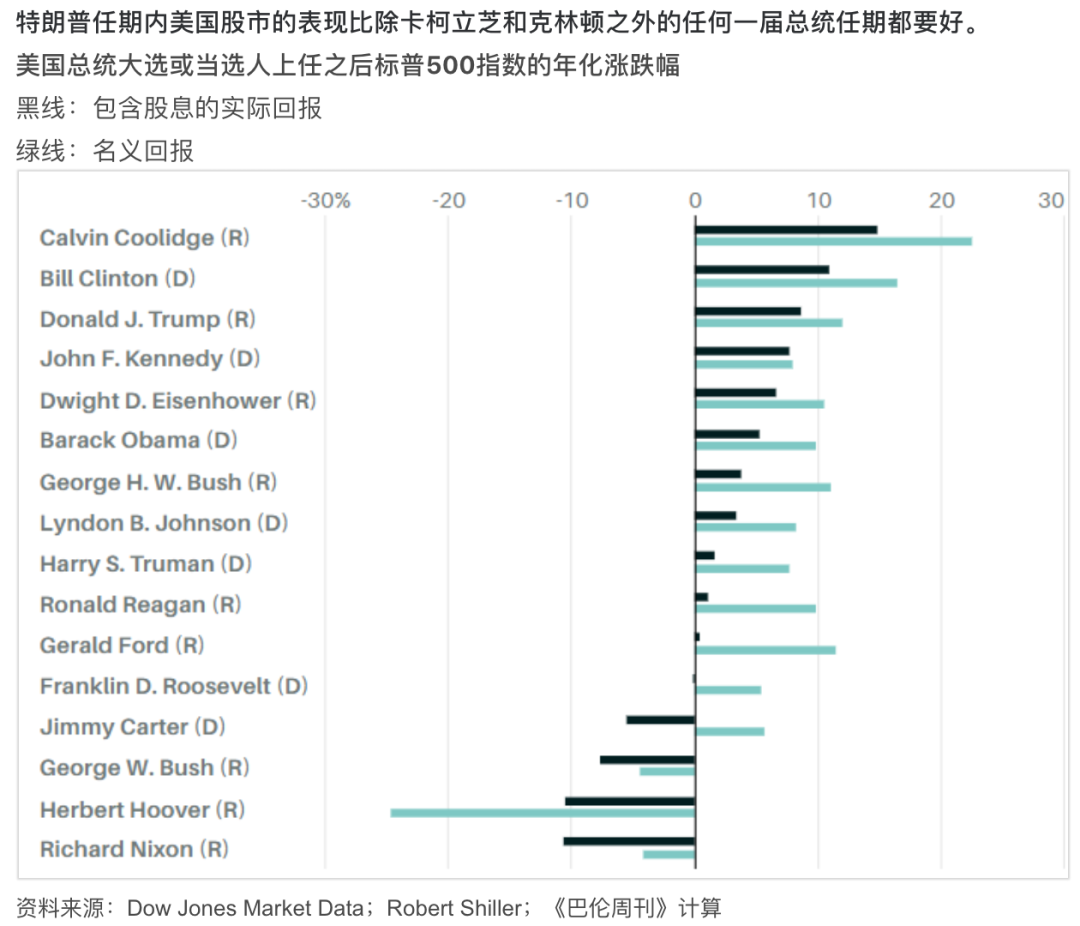

投资者既受益于疫情爆发前强劲的经济,也受益于政府的应对措施。从特朗普当选总统到去年大选败北这段时期,标普500指数每年涨幅超过12%,该指数只在克林顿和柯立芝执政时期出现过比这更大的涨幅,而且这两位前总统都是在股市泡沫接近顶峰时离任的。

此外,美国股市的估值在特朗普赢得大选之前就已经很高。2016年10月,股市市盈率大约是1923年7月柯立芝上任前的三倍。1980年里根当选总统时股市估值也和柯立芝上任前一样不高。奥巴马当选时股市估值比特朗普当选时低40%,克林顿当选时股市估值比特朗普当选时低20%。只有胡佛和小布什当选时股市估值较高。

然而,股市的这种表现并不是由特朗普的政策带来的。

在特朗普实施的移民限制政策的影响下,竞争工作岗位的人数减少了,但美国消费者数量也随之减少,进而导致税基缩小。

关税和贸易协定并没能缩小美国制造业贸易逆差,在疫情暴发前,贸易逆差比特朗普上任时要大得多。虽然与中国的贸易逆差有所收缩,但与世界其他国家的贸易逆差却在不断扩大。关税可以使贸易从一个国家转向另一个国家,或对个别商品类别施以惩罚,但基本不具有影响整体进出口水平的效力。

与此同时,有关关税会造成破坏、推高消费者价格、降低美国人生活水平的观点也是错误的。虽然洗衣机等一些特定产品的价格暂时上涨,但长期通缩趋势(至少在疫情暴发之前)的影响远大于关税的影响。

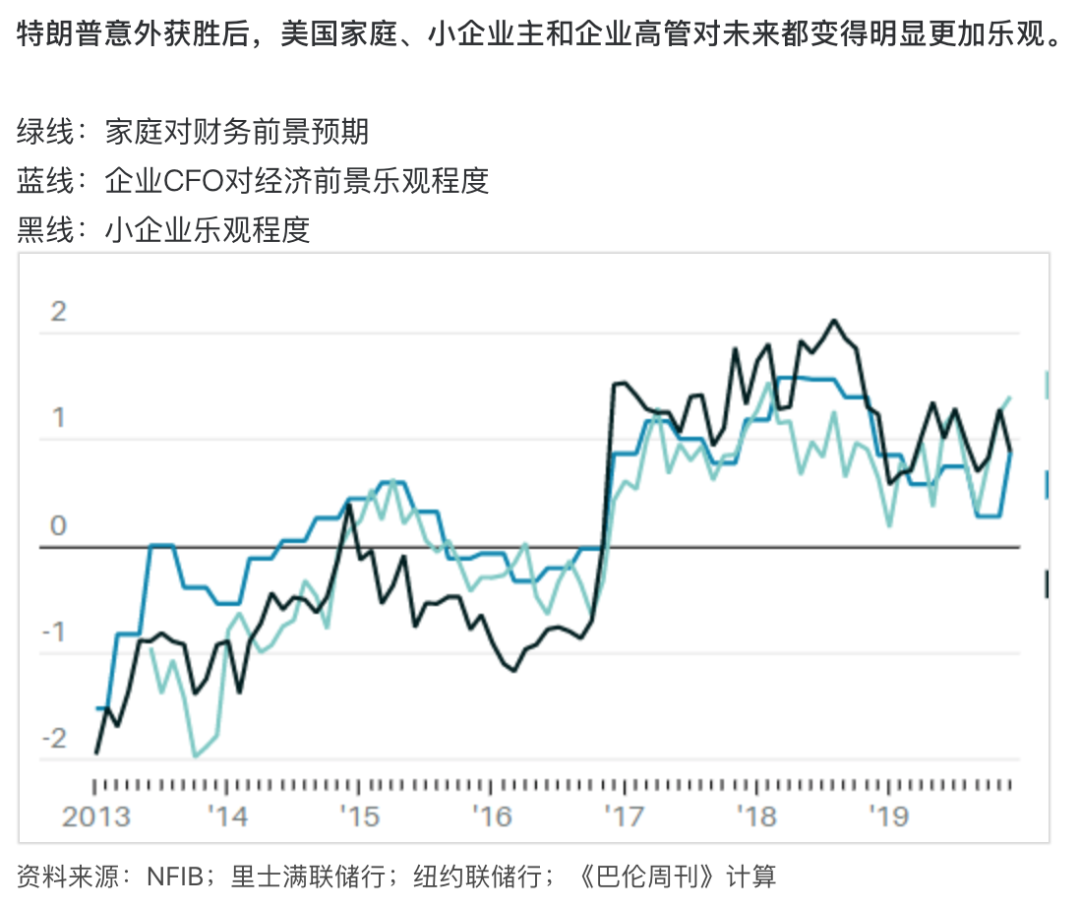

也许特朗普当年意外赢得大选带来的最重要的影响是心理上的。一个由共和党领导的**改变了企业高管、小企业主和许多普通美国人的心理预期。这些预期反映在了资产价格中,在特朗普获胜后的一年里,经周期因素调整的股市市盈率上升了25%以上。

没有人能比对冲基金公司桥水(Bridgewater Associates)创始人达利欧更敏锐地捕捉到人们情绪的转变。在上一届总统大选前夕,桥水研究部门警告称特朗普获胜将导致市场暴跌,因为贸易政策和立法都会发生变化。但一个月后达利欧得出结论认为,特朗普当选总统“对美国经济的影响可能远远大于人们仅根据税收和支出政策的变化来计算的影响,因为他的上任可能会激发一种‘动物本能’(animal spirits)。”

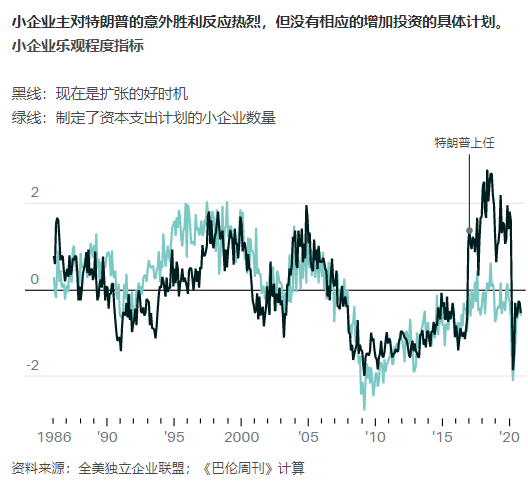

但是,特朗普当选后激发的这种“动物本能”没有带来企业行为的巨大改变。虽然宣称“现在是扩张的好时机”的小企业主数量空前多,但从2016年10月到疫情暴发这段时期,制定了资本支出计划的企业的数量基本没有变化。

减税和放松监管也未能刺激商业投资增加。2017年减税和就业法案通过后,扣除贬值和通货膨胀因素的非住宅资本支出确实有所上升,但这种趋势早在法案推出前就出现了,比税率变化影响更大是美元和油价的走势。商业投资在2014年年中达到顶峰,到2016年年中下降了18%,减税提案成为立法之前就已经回升了13%以上。

更显著的一点是,下调公司税也没有带来股息和股票回购的大幅增长。从海外汇回的利润被用于一次性提高派息,但一年后公司就不再这样做了。

公司税改革的主要影响其实是,让公司能够在无需借助于债券市场的情况下把更多留在海外的利润用来增加派息和进行收购。

那么特朗普在疫情暴发前在经济领域取得的政绩靠的是什么?除了中国在2016年和2017年实施了经济刺激措施、欧洲在2017年临时停止实施紧缩政策这两个因素,还有两个很少被关注的关键因素。

首先,在国会两党的一致同意下,特朗普取消了《2011年预算控制法案》(Budget Control Act)对**预算的严格控制。2017年底税法改革通过后不久,国会突然把**的国防和非国防可自由支配的支出上限提高了13%以上。军费开支的增加推动美国制造商的国防资本品发货量持续大幅上升。

其次,也是更重要的一点,2018年特朗普让鲍威尔(Jerome Powell)和克拉里达(Richard Clarida)接替耶伦(Janet Yellen)和费舍尔(Stanley Fischer)分别担任美联储主席和副主席。耶伦和费舍尔等美联储官员此前一直低估了在通货膨胀成为一个令人担忧的问题之前失业率下降的严重程度。这个错误导致美联储在2014年过早地取消了对经济的支持措施。耶伦2015年12月对她的同事说,美联储必须“在一定程度上控制就业增长速度,以降低经济过热的风险”,但当时通胀率一直低于目标水平。

在鲍威尔和克拉里达以及美联储其他官员上任的第一年,为了让通胀率升至目标水平之上,他们让失业率降到他们认为可持续的水平。虽然通胀率没有如期上升,但这是因为官员们只看到了2017年底达成的减税和联邦支出增加以及随后被修正的企业利润和就业增长的强劲数据,而没有看到零售支出、房地产和全球制造业的疲软。

但是,当美联储新一届官员发现经济的发展势头被明显高估后,他们在2019年迅速改变了方向,放弃了原计划的加息,然后在去年夏季的“周期中期调整”中下调了利率区间。这种灵活操作产生了效力,美国经济再次加速增长,直到疫情暴发。

疫情重创美国经济后,鲍威尔领导下的美联储就以空前的速度和创造力采取了行动。美联储最近的表态是,在就业市场完全恢复、通货膨胀“出现在一段时间内升至略微高于2%水平的趋势”之前不会加息。和美联储过去的做法相比,这是一次深刻的转变,应该可以防止经济复苏势头过早消失。

这种转变不是特朗普直接带来的,他强制推行的美联储人事变动背后的驱动力也不是他对货币政策和美联储的看法,但他的行动仍然有助于解释他任期内发生的事情。

我们从中可以获得的经验教训其实很简单:稳健的宏观政策几乎可以战胜一切。拜登和他的团队应该将此铭记于心。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2021年1月15日报道“President Trump Leaves Office Next Week. Here’s What He Meant for the Economy.”。

(本文内容仅供参考,投资建议不代表《巴伦》倾向;市场有风险,投资须谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。