美国科技股崩了,台积电还支棱着

台积电的“超级周期”来了。

今天下午,台积电公布了自己的7月份业务情况,当月收入达2569.53亿元新台币(约合79亿美元),同比增长44.7%、环比增长23.6%。市场预计,台积电第三季度营收将同比增长37%至7474亿元新台币(约合231亿美元)。

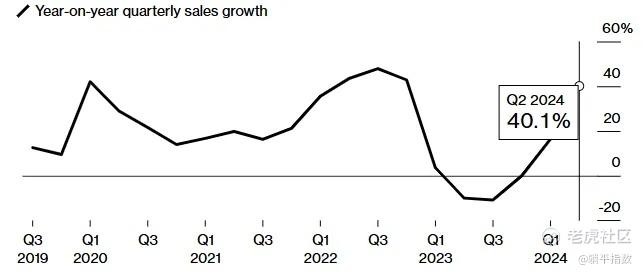

过去五年台积电季度销售额同比增长率

值得一提的是,7月份是过去20个月以来,台积电销售额增长第二高的月份,同时,从今年上半年每个月的增长情况可以看出,台积电已经完全扭转了2023年全年的颓势,迎来了自己的超级周期。7月数据向好,也意味着公司的第三季度取得了开门红,对其三季度的整体业绩来说肯定是一个好消息。

台积电是目前领先的芯片先进制程制造者,与老二英特尔之间拉开了起码一代的技术差距。他们是英伟达、AMD的AI运算芯片的首选制造商,也是苹果公司处理器的唯一供应商。上个月,对AI加速芯片和苹果手机芯片的乐观估计,台积电将其全年增长预期上调至20%以上的最高水平。

需求的旺盛和涨价的预期确认,是台积电目前最大的依仗。在业绩发布会上,台积电CEO就表示,越来越多的客户开始争抢有限的先进制程芯片产能,让公司有了提高价格的空间。上个季度,由AI主导的高性能计算芯片为台积电贡献了52%的收入,占比首次超过一半。

值得一提的是,最近市场对于英伟达和AMD未来的营收增速预期已经没有那么强了,但台积电的增长周期才刚刚起步。这个周期叠加了两个巨大的利好:一是移动设备特别是手机的全球销量在今年开始恢复增长,到下半年还有AI加持的换机潮来临;二就是AI加速芯片本身的量能释放,虽然英伟达自己的增速可能会放缓,但对台积电来说那可是巨量。

台积电是占是目前全球占据主导地位的芯片代工厂,同时,芯片制造行业又有这典型的周期属性,在今年行业周期上行的情况下,我们认为他们处于相当稳固的地位。另外,最近的下跌之后,台积电相比之前更便宜,业绩的持续强势可能有助于提高它们在投资者中的吸引力。

当然,台积电向来就有“业绩见光死”的绰号,每次发布跟业绩相关的新闻,大概率就会跌一下。建议操作的话以做T为主,跌下来买涨起来卖,静待市场对整个半导体行业怀疑的情绪消散。 $台积电(TSM)$ $英伟达(NVDA)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 贝克汉姆零距离·08-12台积电这波超级周期太强了!增长明显,前景乐观[强] 以后要多关注你的分析和策略啦[开心]点赞举报

- 再放些水吧·08-12太牛了[财迷][得意] 台积电的超级周期来了,业绩突飞猛进点赞举报