中芯国际业绩炸裂!

昨晚,中芯国际披露了二季报,业绩炸裂!

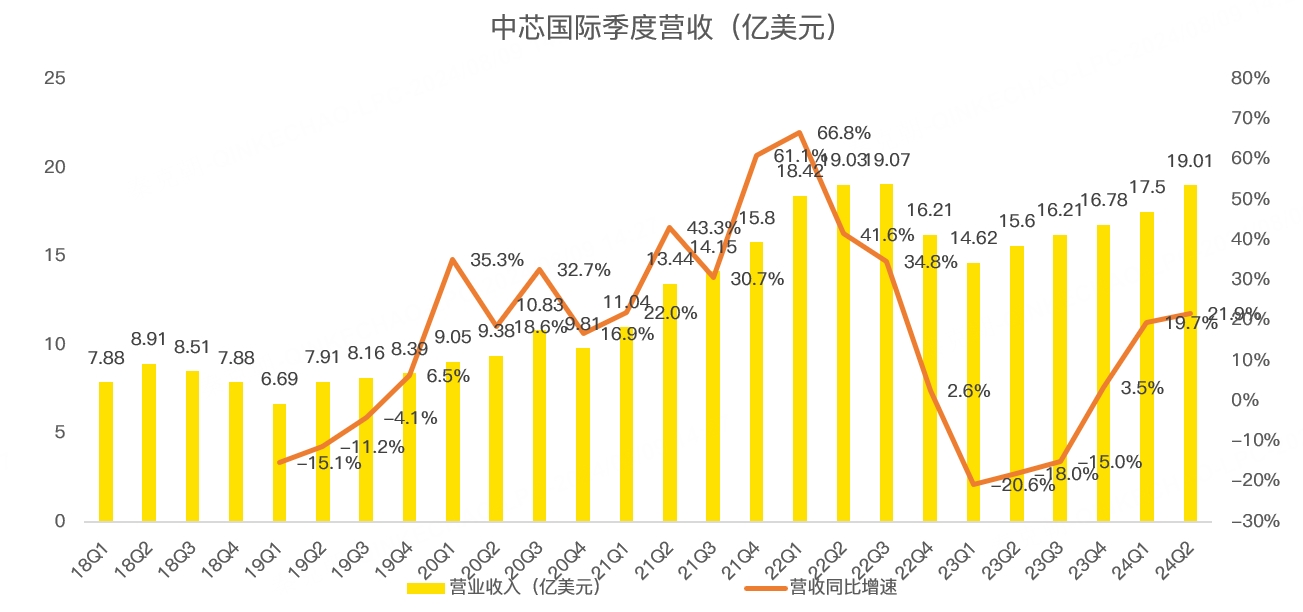

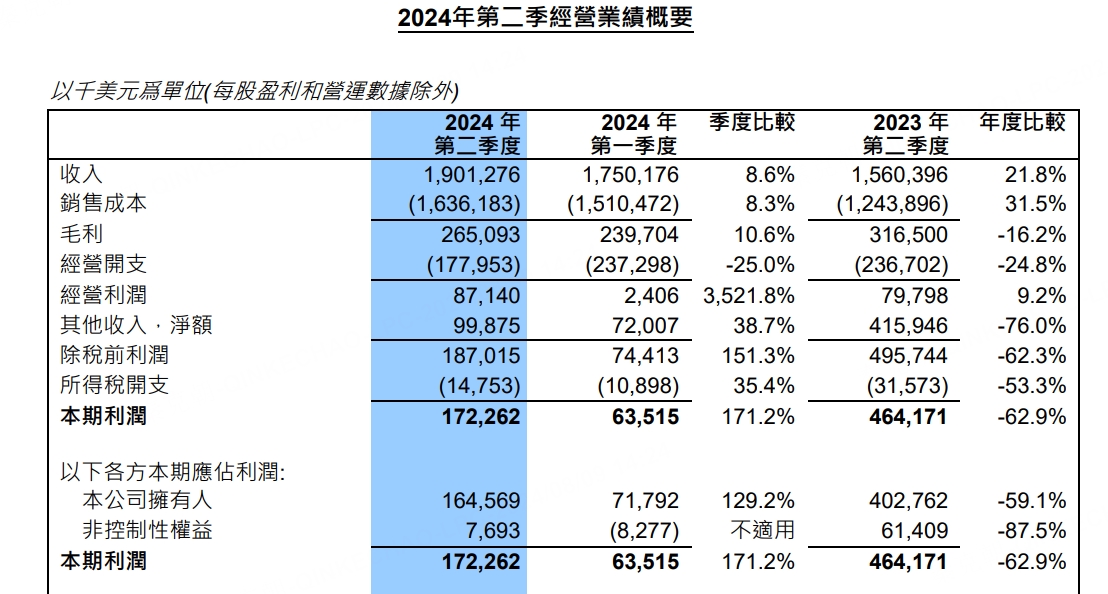

具体来看,中芯国际二季度营收达到了19亿美元,同比增长21.9%,超过分析师预期的18.4亿:

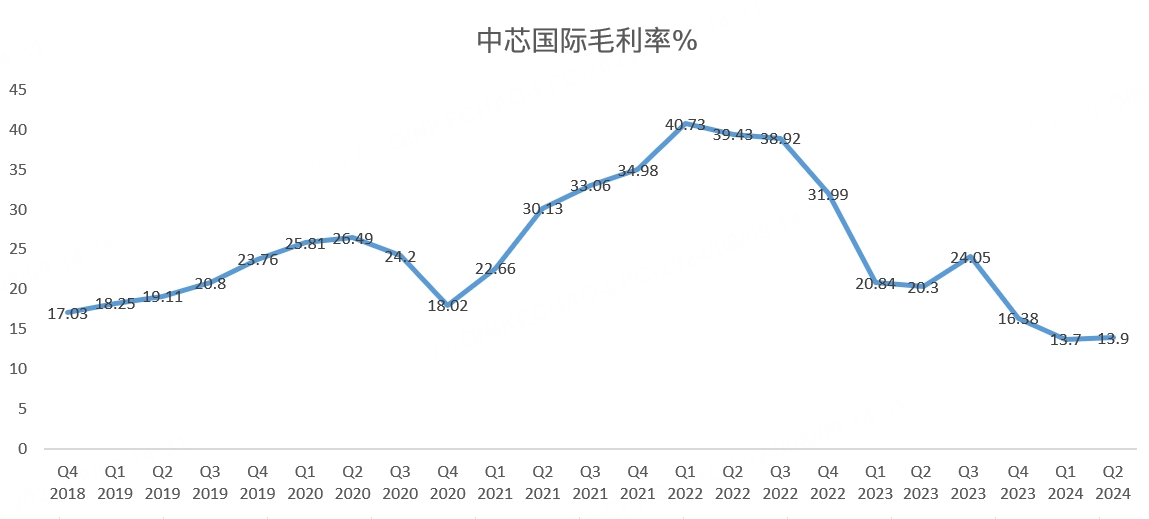

二季度毛利率为13.9%,虽然远低于去年同期的20.3%,但大幅超过分析师预期的11.3%:

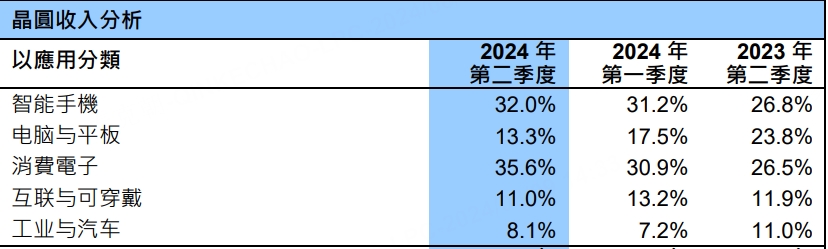

营收大增主要是受到消费电子复苏的影响,比如二季度智能手机贡献了32%的营收,远超去年同期的26.8%;消费电子贡献了35.6%的收入,远超去年同期的26.5%;而IoT、工业和汽车市场收入比例有所下滑:

一般而言,智能手机芯片的需要用到更先进的生产工艺,盈利能力也会更强。

展望三季度,中芯国际预计营收在21.5-21.9亿美元之间,取中值计算,同比增速高达33.7%,单季度营收将创历史记录!

毛利率方面,预计三季度为18%-20%,大超分析师预期!

在业绩会上,管理层称预计地缘政治紧张局势将推动中国本土化需求。预计第三季度部分芯片工艺技术产能紧张,第三季度价格趋势向上。

但第四季度可能面临智能手机订单削减。

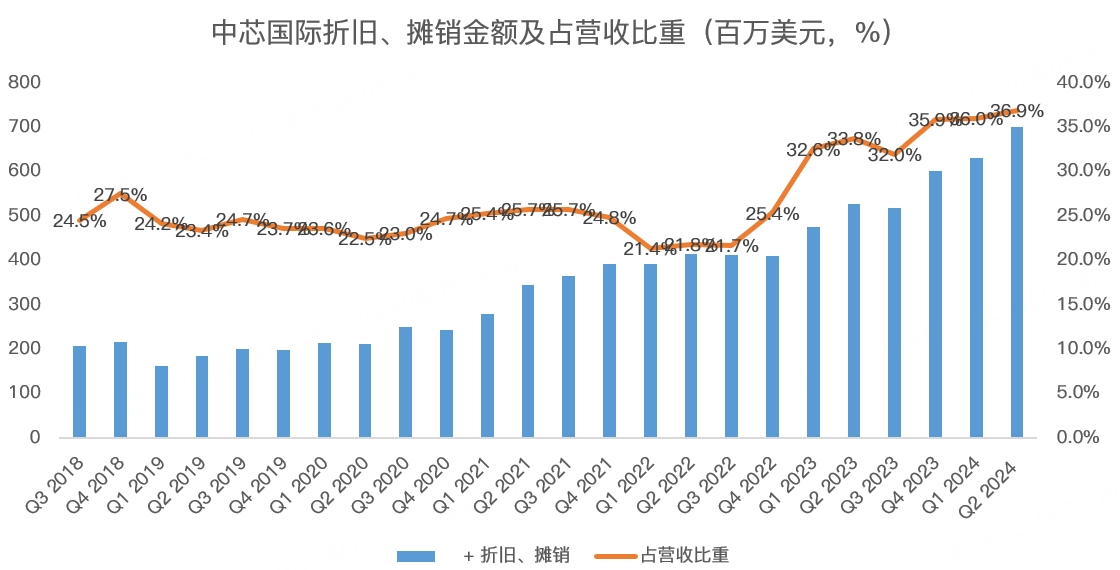

总的来说,在本轮半导体景气周期之下,中芯国际业绩炸裂,但受制于之前疯狂扩建产能,带来折旧费用大幅提升,降低了毛利率和净利润,算是美中不足!

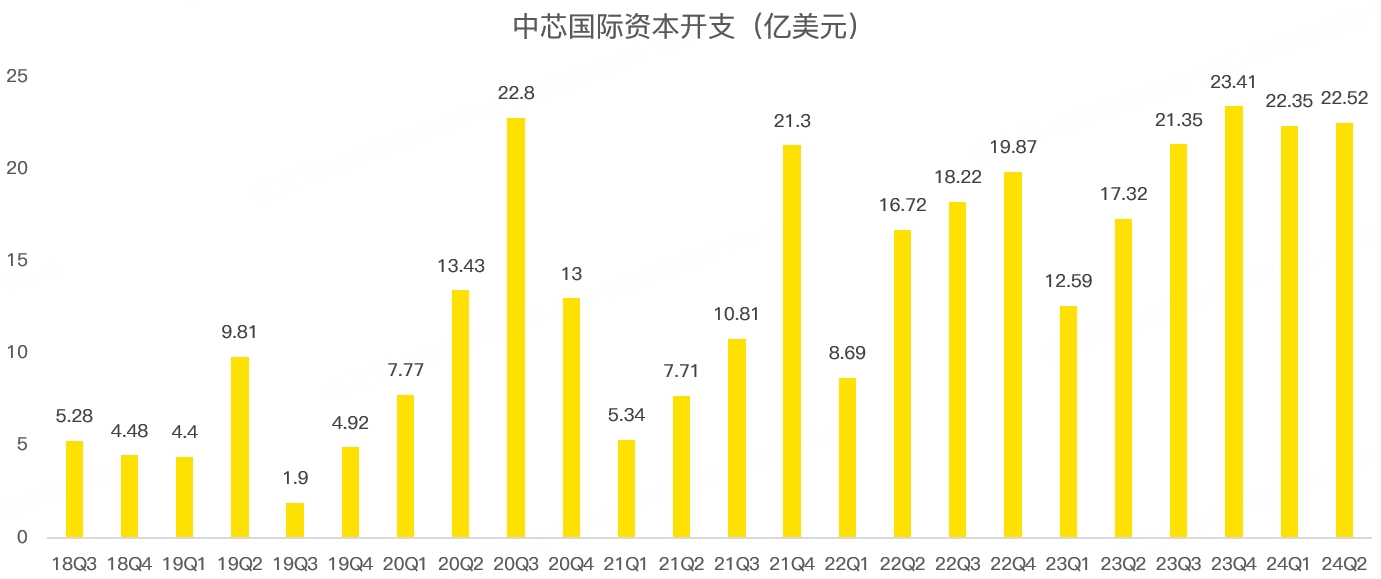

从二季度资本开支来看,中芯国际依旧在疯狂扩建产能,单季开支高达22.5亿美元,处于历史高位:

因此不难预料,中芯国际的折旧开支依然会增加,进而拖累利润:

从估值上看,中芯国际市净率不足一倍,处于历史低值:

可惜,中芯国际今日股价表现不佳,冲高回落,给未来蒙上了一层阴影: $中芯国际(00981)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

暂无评论