一场并购,如何成就“广告界阿里巴巴”MGNI 30亿市值

在近期的并购当中,上市公司股价大多平稳上升,而收购带来的现金流吃紧,往往需要持续多年。

但$Magnite, Inc.(MGNI)$ Magnite(NASDAQ:MGNI)偏偏与众不同。

在年初,由在线广告平台Robicon Project及CTV广告软件平台Teleria合并而成的MGNI,踩上了CTV市场快速发展的风口。而轻量级卖方广告撮合应用Demand Manager的发布,则让MGNI似乎将成为“卖方广告的TTD“。

如今,MGNI股价相较3年前已增长961%,更成为Needham & Company的推荐之一。关于MGNI的基础情况,可参考MGNI基础报告。本文将着重于从MGNI的商业模式进行剖析,从以下四个方面进行:

- 蛰伏的卖方广告平台

- MGNI的三个运营挑战

- 光明的赛道

- MGNI的未来与隐忧

- 总结

蛰伏的卖方广告平台

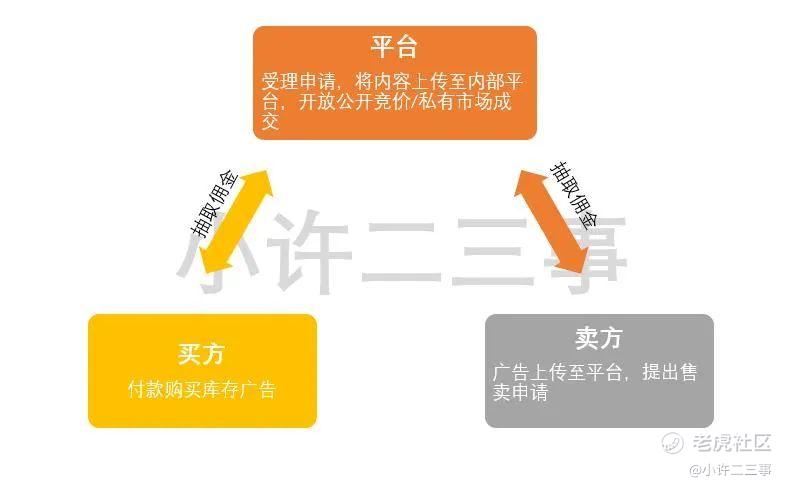

与选择在买方广告平台称霸的竞争对手TTD不同,Magnite(后面简称为MGNI)选择了卖方广告平台——协助卖方将库存广告变现,提高广告内容变现能力。

如果说买方广告平台是协助品牌主和广告主选择合适的平台去投放广告,促成销量提升;那么卖方广告平台便是协助广告库存商,找到与其广告活跃相匹配的品牌主和广告主,提升销售广告库存的效率。

而这一市场由于行业多,渠道多,库存类型多,一直处于碎片化的形态,亟待霸主出现。MGNI似乎将成为“The One”。

在广告库存类型上,MGNI也提供了多样化的库存,供广告买家及媒体主进行选择。其中,最被大众熟知的是线下广告展示,音频广告以及视频广告,在卖方广告平台上,通过以下两种形式进行售卖:

a) 优先库存直销:类似于内部市场(国外简称PMP,Private Market Platform)

b) 公开拍卖市场:通过不同的渠道,公开向市场发售广告库存,竞价获得(国外简称OMP,Open Market Platform)

而MGNI的主要收入来源于广告商在MGNI在线撮合平台上的买卖广告行为:通过双向抽取佣金保持公司的主要来源收入。

库存广告卖方通过发布内容标的到MGNI平台上,引来感兴趣的广告买方进行竞价拍卖,赢得标的的广告买方可以运用库存广告片段制作自己的广告,或者为现成广告曝光次数向卖方进行付费。

另外,如果广告卖家需要在平台上追踪零售端广告播放效果,追踪用户行为以优化广告库存,可以使用MGNI近期开始提供的付费数据分析软件。

随着苹果隐私条款的更新,未来移动应用将无法通过常用的LBS,键盘输入信息等常用指标追踪到用户行为,而MGNI通过用户历史观看数据,广告播放时长等其他考量因素,重新对用户行为进行定位,成为广告卖家新一代精准营销工具。

MGNI的三个运营挑战

而在运营当中,MGNI需要解决了对于广告卖家来说最关注的3个运营挑战:

1.程序性广告系统搭建复杂:由于程序性广告平台处理需要撮合大量的买卖数据,到后期,随着买卖双方的需求越来越精细化,原有程序性广告平台系统搭建越来越复杂,让买卖双方手足无措;

2.响应程度下降,买卖需求可视化困难:随着买卖需求碎片化进一步发生,平台响应速度有所下降,买卖双方难以基于原有平台开发个性化工具进行数据可视化,以评估广告投放效果,并出现因虚假曝光次数多付钱的情况;

3.广告库存搜索困难:海量广告内容涌入,买卖双方难以搜索到自己想要的广告内容进行效果评估,广告方案五花八门,延长广告买方决策链条,降低用户体验及付费欲望。

MGNI通过开源平台及并购建立技术壁垒,协助广告卖家解决以上运营难题,提高用户体验。

A) 系统搭建复杂,响应速度下降如何解决?

早期的MGNI并无自研技术,2017年,通过免费开源平台Prebid中社区技术开发者的支持,MGNI买卖双方可以运用该平台上的插件简化MGNI广告撮合系统的使用流程,广告买卖双方可以运用Prebid开源平台的工具,对碎片化的信息进行挖掘整合以及搜索优化。

随后,在2019年MGNI通过收购另一家Header Bidding解决方案供应商RTK,将其技术及人员整合进入其新的付费产品Demand Manager,以提高广告卖方的变现效率。

Demand Manager是一款轻量级的APP,他可以协助广告卖方快速的与不同的广告买方实现快速对接,简化广告库存的成交流程。这一APP是借助Teleria的技术团队搭建而成,如果靠Robincon Project的原有技术,需耗费2-3年时间。

B) 广告库存搜索困境如何解决?

2017年,通过收购搜索优化公司nToggle,MGNI显著优化库存搜索结果,提升了广告买方决策效率,过滤了DSP的无关信息,并且降低了MGNI自身的搜索成本。

而在2018年,为了协助买方减少过度出价,提高撮合效率,MGNI发布EMR系统——通过算法,根据市场历史出价情况与拍卖价格进行比对撮合,减少买方过度出价的情况,平抑市场高价,促使买卖双方营造健康的平台环境。

在2019年,通过股票交换式并购模式,MGNI与擅长于基于地理位置及拍卖形式在CTV市场撮合广告库存成交的Telaria.Inc进行合并,让MGNI成为世界上最大的独立卖方广告平台,远超同行其他竞争者,形成全球性卖方广告交易网络。

而MGNI在卖方广告平台的效果,得到了巨头们的肯定。第三季度,公司的10大DSP客户当中,有8家已经在MGNI平台上投入双倍的投入并且实现新一年的快速增长。平台用户发送CTV广告的需求量相对同期增长57%。Disney,Hulu,以及短视频新闻Newsy多次在公开场合肯定了MGNI平台带来的正向效果。

而愿意使用Demand Passenger优化广告效果的广告商数量也实现了2.5倍的增长量。“随着在线体育和资讯类在CTV领域的流行,根据Emarket预计,下一年,将有60%的CTV广告库存会通过程序化广告技术实现变现,这一增长势头将更好的帮助合作伙伴实现利润增长。”COO Katie Evan说道。

未来,MGNI将致力于更加简单,更加高效的CTV广告投放平台,也致力于为更多的广告商提供更优质的广告库存。预计第四季度MGNI利润将达到7200-7500万美元。

光明的赛道

疫情使得少有人关注的CTV市场,在2020年集中爆发。

据eMarketer研究显示,单是美国本土,2020年CTV广告消费达到81.1亿美元,预计到2021年将增长至113.6亿美元,到2024年将达到182.9亿,市场规模将接近翻倍。

随着居民收入预期的进一步下降,越来越多的家庭加入更为平价的在线流媒体观看行列,使得流媒体广告ROI进一步提升。

而MGNI所处的另一个赛道——程序性广告市场也在快速增长。据调研机构MAGNA预测,全球程序化广告市场规模,将从440亿增长至2023年的750亿,预计CAGR达14%。

2019年,得益于平台广告收入增长及更高的佣金收入,其总利润达到1.56亿美元,同比增长25%;其广告收入突破11亿美元,同比增长12.6%,佣金率达14%。

另外,随着并购顺利完成,2020第三季度,MGNI的主要客群广告收入均实现了可观的增长。

其中,技术公司广告佣金收入了176%的年增长率,DTC(面向消费者直销)广告佣金收入实现159%年增长率,以及CPG(快速消费品)广告佣金收入实现86%的年增长率,让MGNI第三季度利润实现50%年增长率,成功协助广告库存卖家更加有效的变现广告库存。

而汽车,零售业,技术,DTC和CPG作为CTV领域主要增长领域,将在未来为MGNI带来源源不断的收入。在过去的三季度中,参与DTC的广告商已达130%年增长率,为MGNI的用户增长带来新的动力。

MGNI的未来与隐忧

不得不说,MGNI似乎天生就会踩住时代的节奏。

在历史上,MGNI曾出现两次快速增长。2013-2014年,得益于智能手机出货量的快速上升,以及手机应用市场的快速增长,MGNI抓住了移动手机网页和移动应用的增长契机,实现移动应用广告收入的快速增长。

2013Q4-2014Q4,其利润增长率达48.70%,2014Q4-2015Q4,其利润增长率则井喷至124.74%。

而在2016年伊始,MGNI转移至流媒体广告方案,希望协助广告买方在流媒体市场上分得一杯羹。如今,经过3年的韬光养晦,MGNI也在今年迎来了自己的高光时刻。

但是,尽管MGNI股价不断跳涨,但市场上的其他分析员显然对其未来的发展抱有极大的不确定性。

在第三季度电话会议上,分析员极其关注宏观经济低迷,头部媒体主在MGNI平台上的影响以及苹果隐私条款变更带来的风险隐忧。

由于MGNI早期业务主要覆盖于线下卖方广告投放渠道,这一原有主营业务收入受宏观经济低迷影响,许多热衷于投放线下广告的传统行业选择大幅缩减预算。

尽管MGNI已经高调转向CTV领域,但“缺一条腿”总是有所阵痛。

在第三季度电话会议中,头部机构例如Disney,Hulu与MGNI的合作关系程度一直被各家投资机构反复询问提及。

当Laura Anne Martin (当初Needham & Company挖掘出MGNI的分析师)询问时,MGNI CEO Michael G Barret再三强调,头部机构所在的CTV市场在短期之内仍保持强劲的增长趋势。

而公司良好的广告平台服务也被头部机构在公开渠道上得到多次肯定。头部机构的加入,显然为MGNI整合零散的卖方广告市场,成为行业未来的巨头提供助力。

而苹果隐私条款的变动,则为习惯追踪用户行为的数字广告行业敲响了转型的钟声。

以往,行业内习惯于通过Cookies及IDFA开放权限获取移动设备权限以追踪用户习惯,实现精准营销。

如今,苹果用户将有权决定是否允许“ID for Advertisers”(简称IDFA)追踪其行为,对于大多数广告主来说,无疑是一个晴天霹雳。

而MGNI计划通过追踪自有平台数据,转变现有数据分析模式,既保护了零售观众的隐私,又能给广告买卖双方提供更好的解决方案,从而加深自己的护城河。

尽管MGNI已经准备好足够的现金子弹,准备通过平价流量与竞争对手争抢新增及存量市场,但该策略将延缓公司之后的收购计划。

不过,MGNI CEO Michael G Barret依旧充满信心。

这位在AOL,Disney,雅虎历任过高管的资深媒体人预计MGNI未来会成为2020年的TTD,后者已经接近垄断整个广告需求方平台,达到360亿美元市值。

其优秀的管理团队以及作为世界上唯一的一个多渠道卖方广告平台,也让部分市场人士认为,MGNI未来会成为3倍甚至10倍的成长股。

目前来看,MGNI在CTV的重金投入,将在2021年获得回报。

总结

1. 由Robicon Project和Teleria合并而成的MGNI,在过去3年,股价实现了961%的增长。Teleria的加入,让MGNI在CTV广告技术,节省了2-3年的成本。公司励志做“卖方广告的TTD”。

2. MGNI的前身是Robicon Project,2007年在加州成立。创始团队在2017年退出,之后由历任Disney,雅虎等高管的Michael G Barret出任CEO。Michael G Barret在传媒行业的人脉以及财务管理的专业度,为MGNI2020并购带来新的增长趋势。

3. MGNI的主营业务收入主要来源于经营卖方广告平台双向抽佣,近期新开发的Demand Passenger付费应用将成为其助力广告库存卖家快速变现的有效利器,成为新的增长点。

4. MGNI的风险点在于:短期内仍将难以实现盈利,头部广告主的持续站台对公司未来良好增长起到极大影响,隐私条例的修改将对用户行为追踪提出新一轮的挑战。

5. MGNI本期的上涨,NeedHam & Company的推荐起到了推波助澜的作用。如果不是Lauren Martin的推荐,这家公司可能还得蛰伏很长一段时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。