Airbnb指引不佳:别对奥运消费报太大期望!

$爱彼迎(ABNB)$ 公布了24Q2的财报,虽然当季业绩表现强劲,但由于下调了未来指引,投资者大失所望,盘后一度下跌17%。也把 $Booking Holdings(BKNG)$ $Expedia(EXPE)$ 等同行拉低了不少

业绩概览

从财务指标上来看

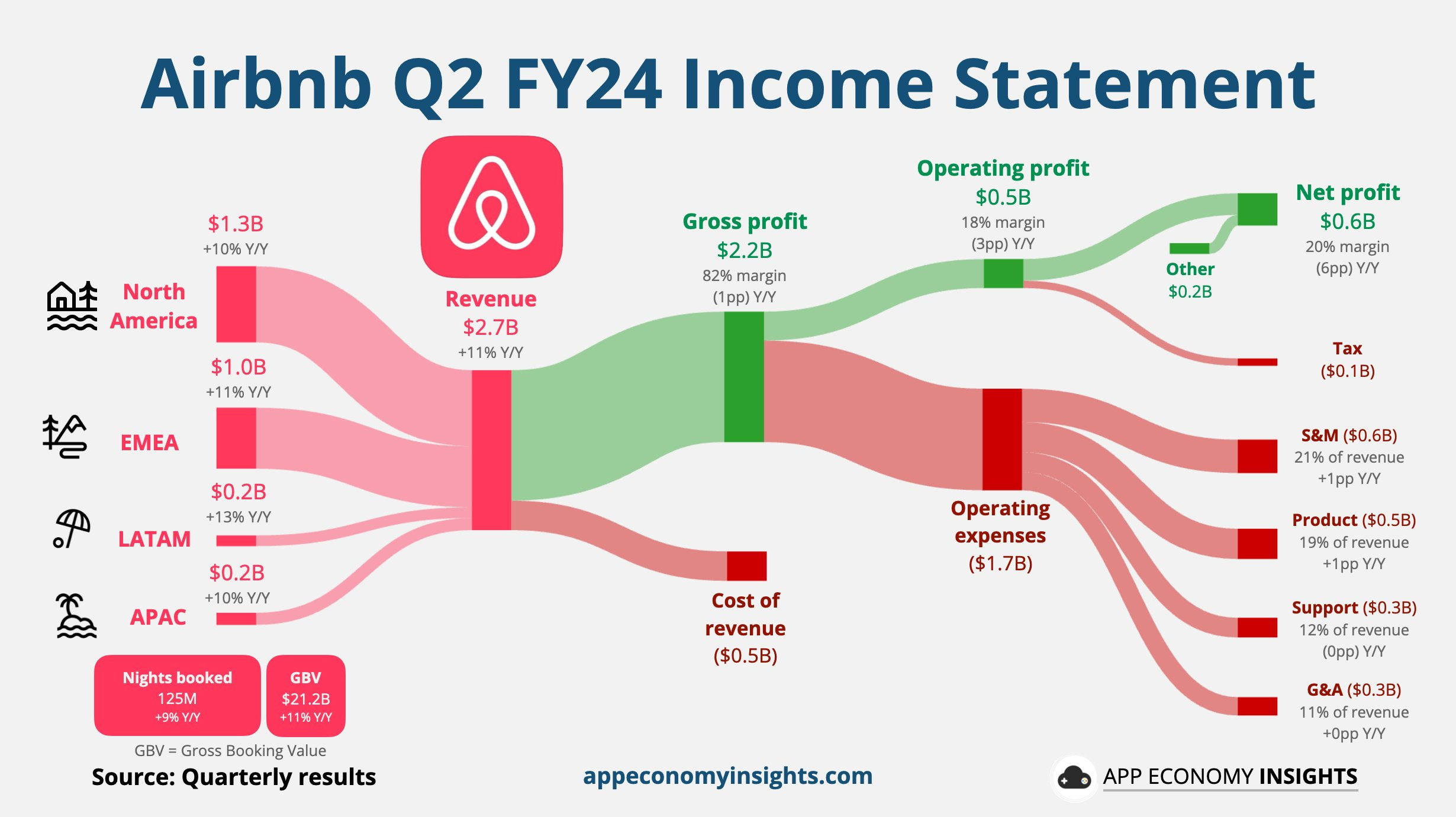

收入达到27.5亿美元,同比增长11%,略高于市场预期的27.4亿美元;

每股收益为0.86美元,低于去年同期的0.98美元,以及市场一致预期的0.91美元;

调整后EBITDA为8.94亿美元,同比增长9%,创下第二季度历史新高,高于市场一致预期的8.623亿美元;

自由现金流为10亿美元,超过预期的7.88亿美元。

回购了7.49亿美元的股票,剩余52.5亿美元的回购额度。

从运营指标上来看,

总预订金额(GBV)增长11%至212亿美元,符合预期。

预订间夜和体验数量达到1.25亿,同比增长9%,平均每日房价(ADR)小幅增长2%。

活跃房源数量超过800万,所有地区和市场类型都有增长。超级房东管理的活跃房源增长26%。

移动应用预订量增长19%,占总预订量的55%。首次使用平台的年轻用户数量创历史新高。

为即将到来的巴黎奥运会做准备,巴黎的预订量同比增长超过100%,活跃房源增加37%。7月4日假期周创下北美地区单周收入新高。

下季度指引

Q3收入指引为36.7-37亿美元,低于市场预期的38.4亿美元,消费者预订意愿减弱。考虑到Q3正值暑期以及奥运忘记,调低了收入指引,也与此前航空公司表示的“预定不及预期”相吻合。

全球范围内预订提前期缩短,美国客户需求有放缓迹象。

拉丁美洲和亚太地区仍是增长最快的地区。

投资要点

关于预订提前期缩短和美国需求放缓的趋势

公司注意到7月份开始出现预订提前期缩短的情况,主要体现在长期预订(如感恩节、圣诞节)的减少。这主要是消费者的暂时犹豫,目前也不能说是取消旅行计划,这主要反映消费者信心。公司已经将其纳入第三季度指引考虑范围,因此也降低了指引。

扩展核心业务之外的计划。

公司计划在多个方面扩展业务,包括:

今年10月将推出联合托管市场服务。

明年重新推出改进后的"体验"服务。

未来每年都将推出新的产品和服务,包括长期住宿、客户服务和房东服务等。

国际扩张策略

公司采用本地化产品和营销策略来推动这些市场的增长。目前渗透率低,但潜力巨大的市场包括:

欧洲:德国、意大利、西班牙

拉丁美洲:巴西、秘鲁、智利、哥伦比亚、阿根廷

亚洲:中国、日本、韩国、印度、东南亚等

房源定价有无上升的空间?

Q2全球平均每日房价(ADR)略有上涨,尤其是在北美地区,客户开始选择更大、更贵的房源,反映了Airbnb在提供性价比高的大型房源方面的优势。此外,公司2023年4月以来移除超过20万个不符合客户期望的房源,并推出"Guest Favorites"和"Top Listing Highlights"等功能,帮助客户找到高质量房源,超级房东管理的活跃房源同比增长26%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

有没有发现他的股票跌的时候没有量,这说明说明?

K线走势给人的感觉可以持续的做空

17倍多的市盈率,还要什么自行车