0807浪潮数字再涨近7%,助力企业智能化转型,具备强竞争力

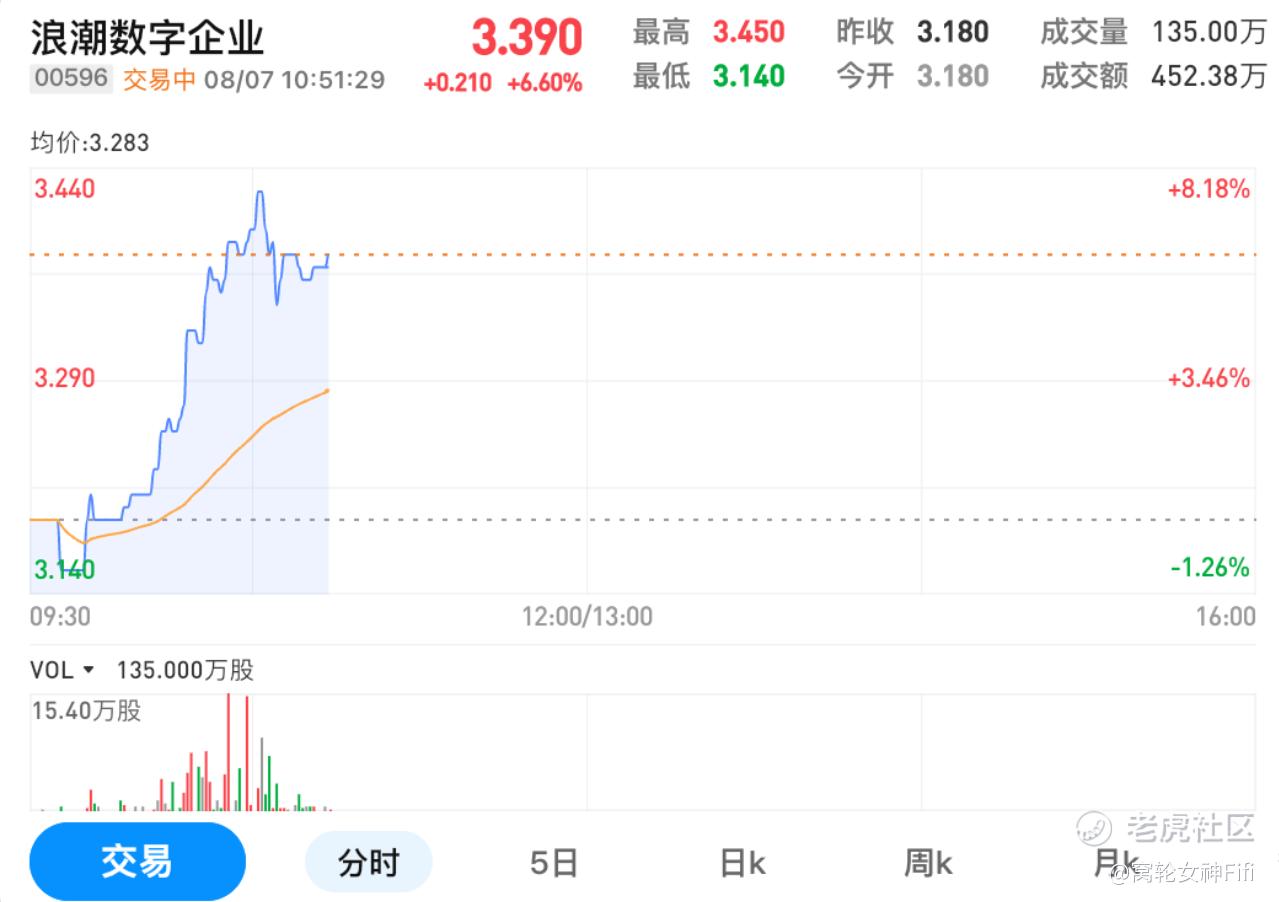

$浪潮数字企业(00596)$ 再涨近7%,截至发稿,涨6.6%,报3.39港元,成交额452.38万港元。

东吴证券发布研报称,浪潮数字企业自2018年开始实施云转型,由于云转型后遭受疫情影响,云业务业绩未得到体现,疫情后才逐步充分释放,因此云收入增长较快。

并且现在全线产品完成云转型,已经度过大规模研发投入时期,研发费用占比稳中有降,因此公司近年来云业务亏损率不断收窄,该行预计2024年云业务扭亏为盈,逐步释放业绩。

该行看好公司作为国资背景龙头ERP厂商的市场空间和业务优势。

海通证券指出,浪潮数字企业在央企国企以及大型企业市场具备强竞争力,在云计算、AI等新技术快速发展下,公司持续投入研发创新,全面升级海岳软件产品体系,助力企业数字化、智能化转型,持续推动ERP等管理软件国产替代进程。

异动解读:

以下是我对浪潮数字企业上涨原因详细解读。

一,市场价格

浪潮数字企业(00596.HK)今日再涨近 7%,截至发稿,涨幅为 6.6%,报 3.39 港元,成交额为 286.36 万港元。

在过去的 17 个交易周期内(2024-07-15 到 2024-08-06),该股区间最大涨幅为 10.80%,区间最大跌幅为-16.81%,区间累计下跌-7.29%。

二,公司表现

浪潮数字企业自 2018 年开始实施云转型,但由于疫情影响,云业务业绩未能及时体现,疫情后才逐步释放,因此云收入增长较快。

当前,浪潮数字企业的全线产品已经完成云转型,度过了大规模研发投入时期,研发费用占比稳中有降,公司近年来云业务亏损率不断收窄,预计 2024 年云业务将扭亏为盈,逐步释放业绩。

三,研究报告预测

东吴证券发布的研究报告首次覆盖浪潮数字企业,给予 “买入” 评级,预计 2024/2025/2026 年收入分别为 101/120/140 亿元,归母净利润分别为 3.9 ⁄ 5.3 ⁄ 7.5 亿元,目标价为 7.7 港元。

海通证券最新一份研报给予浪潮数字企业 “优于大市” 评级,目标价为 4.95 港元。

四,市场竞争力

海通证券指出,浪潮数字企业在央企、国企以及大型企业市场具备强竞争力。在云计算、AI 等新技术快速发展背景下,公司持续投入研发创新,全面升级海岳软件产品体系,助力企业数字化、智能化转型,持续推动 ERP 等管理软件的国产替代进程。

五,机构评级

投行对浪潮数字企业的评级以 “优于大市” 为主,近 90 天内共有 1 家投行给出 “优于大市” 评级,近 90 天的目标均价为 6.32 港元。

总结:

综上所述,浪潮数字企业的股价上涨主要受益于其云转型的成功、市场竞争力的提升以及机构的积极评级。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。