James Anderson :未来的鱼会在哪里呢?

上篇:James Anderson :推动股票价格持续上涨的根本动力是?

本文摘自:Scottish Mortgage-Annual Report and Financial Statements-March 2020

作者简介:

James Anderson以研究为导向的长期投资方法使他成为亚马逊、字节跳动和特斯拉等公司的早期支持者。他的主动管理基金(苏格兰抵押贷款信托基金经理)成为英国最大的投资信托基金,在 2000 年 4 月至 2022 年 3 月期间实现了 1155% 的回报率。

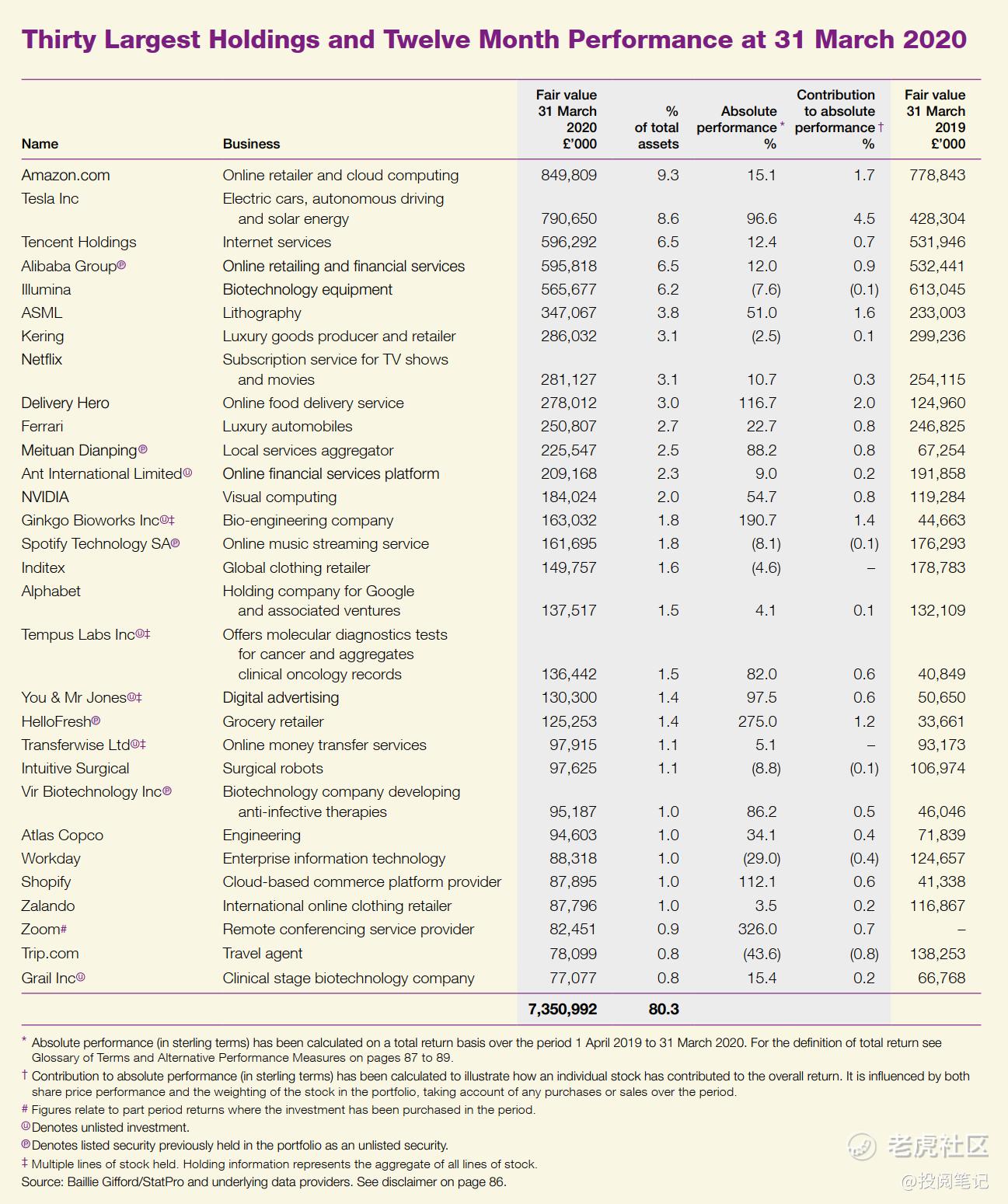

Scottish Mortgage:截至2020年3月31日的30家最大控股公司和12个月业绩

正文内容:

除了人类悲剧之外,我们无法知道 Covid-19 的后果。在任何时候对复杂且本质上不确定的问题做出预测都是冒昧的。在社会和市场处于紧张状态的情况下,这样做甚至更加危险。我们最好多观察,而不是过早下结论。面对非同寻常的情况,我们很容易退回到先入为主的观念中去。作为投资者,我们希望看到当前的危机能进一步加速数字化和医疗创新。作为观察者,我们希望当前的危机能促使人们更加关注不平等或气候衰退等其他极端结果所带来的威胁。但是,我们并不清楚这是否只是虔诚的希望。

我们更难确定大流行病如何以及为何改变了我们的观点。一般来说,现在这样做还为时过早。只关注一个事件也是很危险的,无论它多么可怕。两年前,这份报告引用了已故的伟大人物汉斯-罗斯林的话。他经常把全球大流行病作为自己最大的恐惧。但他也警告说,不寻常的负面事件会扭曲我们的思想:"如果我们不格外小心,我们就会相信不寻常就是平常:这就是世界的样子。他曾强调,我们需要回到'人类进步的秘密、无声的奇迹'中去。

碳的终结

这样的奇迹可能已经出现。它最终可能会被视为具有历史意义,与大流行病的恶性一样有益。碳时代可能在病毒传播之前就已经结束了。尽管沙特与俄罗斯之间的冲突或石油价格的负面影响颇具戏剧性,但这种转变早已被预言,并最终在 2020 年第一季度变得不可阻挡。可再生能源价格的无情下跌终于转化为对传统燃料的残酷竞争。

2020 年前三个月,德国 52% 的电力来自可再生能源。在英国,这一数字为 45%。难怪埃克森石油公司、英国石油公司和斯伦贝谢公司的股价在 1 月和 2 月已经大幅下跌。尽管在世界历史上,大流行病远比能源转型更为常见,但这不得不说是一种悲哀。至少在未来二十年,可再生能源的崛起和交通电气化将成为投资世界的核心。这很重要。

地理

冠状病毒已经加剧了中美之间的骂战。从两国领导层的特点来看,几乎不可能不是这样。但我们清楚地看到,全球经济的地理中心继续向亚洲转移,而且速度普遍加快。这只是一种观察,而不是对某个国家或某种政治制度的认可。从最简单的层面来看,亚洲的国内生产总值有可能在 2020 年实现增长。这在美国是不可能的,在欧洲也是不可能的。在病毒爆发之前和之后,我们一直对美国的商业模式领导力和系统活力的消退程度感到不安,甚至在西海岸也是如此。这似乎也与亚洲形成了鲜明对比,在企业巨头的世界里,尤其是相对于中国而言。我将把具体的例子留给汤姆-斯莱特(Tom Slater),他将在本报告的下一部分向我们的股东进行论述。

风险与指数

苏格兰抵押贷款公司长期以来一直坚信能源革命。但我们不能过于自信。检验我们的所有信念至关重要。这一点对我们的总体观点比对我们的个股决策更为重要。后者必然受制于特定的不确定性,我们无法希望或分散这些不确定性。但是,如果我们的基本信念在结构上是错误的,因此我们无法长期理解投资世界,那么我们就需要重新评估。我们需要扪心自问,我们的理念是否适应世界的现状,而不是我们所希望的那样。这一点在任何时候都适用。至少在我们成功的时候和失望的时候都是如此。当投资世界的形态发生巨大变化时,这一点更加适用。

两年前,我们在这份报告中写道:"我们并不认同苏格兰抵押贷款注定会在熊市中遭受巨大损失的假设。在我们看来,下一次市场回落的根本原因很可能是人们逐渐意识到,在困难的市场条件下,被认为强大而稳定的股市中的大部分股票反而极易受到严重挫折的影响"。三年前,我们曾说过,'我们不认为拥有与指数不同的投资组合会带来风险',并认为这种风险定义更多的是投资行业的自身利益,而非经济现实。我们并没有预测当前的大流行病,尽管正如医疗保健和脆弱性方面的专家一再指出的那样,这种灾难的可能性始终存在。因此,我们并没有怀疑许多主要指数成份股的业务和股价崩溃的导火索会是 Covid-19。但它们确实很容易受到严重挫折的影响,即使我们预计这种情况会在十年而不是一年内得到缓解。

没有太多证据表明,资本市场的意识形态会对其处方的粗暴失误给予太多关注。经理人和顾问们将继续自说自话,把跟踪误差和夏普比率作为风险控制手段(读者如果没有接触过这些术语,那就太幸运了),而他们的客户却在遭受损失。日益占主导地位的特许金融分析师(CFA)的课程不会改变,尽管其教义与市场结果几乎毫无相似之处。

这些评论意在表达刺激之外的含义。过去十年中,我们之所以有机会,是因为股票市场没有学习。这是不寻常的。通常情况下,投资者、投机者和交易者会躁动不安地跃入新的范式,无论其基础多么可疑。但这并没有发生,例如,尽管有明确的证据表明互联网的力量、它趋向于不断增加的规模回报率以及随之而来的深厚的竞争护城河。投资者和资产配置者非但没有拥抱指数级增长,反而纷纷逃离。追逐业绩固然有其弊端,但盲目相信向均值回归是不可避免的,无休止地调整 "价值 "策略,取而代之的是无休止的重新平衡,这是一场投资悲剧。这在很大程度上是由误导的理论造成的。但沃伦-巴菲特对投资界的非凡掌控又强化了这一理论。当然,伯克希尔哈撒韦公司的长期记录是辉煌的,当然,巴菲特对文字和公众有着出色的驾驭能力,当然,他不相信风险与指数背离的愚蠢说法。但是,巴菲特的成功已经将投资叙事的冻结神圣化。正如巴菲特的杰出搭档查理-芒格(Charlie Munger)以 96 岁高龄的清晰口吻所言,太多的投资者 "就像一群鳕鱼被过度捕捞后的渔民......这就是所有价值投资者的遭遇。也许他们应该搬到有鱼的地方去"。那么,未来的鱼会在哪里呢?

虽然集体投资界对转移到新的狩猎场表现出的热情并不高,但市场已经适应了,就像它一样,没有大多数参与者。这就带来了潜在的问题。巨大的增长鲸鱼正在吞食小鱼。四月份,以科技公司为主的美国纳斯达克指数市值一度超过美国以外的所有发达市场。亚马逊和 Alphabet 的市值总和比所有上市的英国公司还要高。这显然不是没有道理的。此外,人们对相对脆弱性的看法也发生了变化。现在,大多数渴望安全的投资者都认为亚马逊及其同类公司受经济危机的影响要小得多。因此,总的来说,我们的报价投资组合变得更加传统,与指数的差异也逐渐减小,然后突然减小。由于世界正在适应剧烈的变化,我们目前对此并不太担心,但这在未来可能会成为一个问题。我们必须继续发展。

詹姆斯-安德森

免责声明:本内容仅作为翻译与阅读记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。