亚马逊:AI带动收入高增,但核心电商腹背受敌,估值合理偏低!

8月2日凌晨,亚马逊 $亚马逊(AMZN)$ 发布了一份略低于预期的季报

二季度,亚马逊实现营收1479.77亿美元,同比增长10.12%,净利润134.85亿美元,同比几乎翻倍。

收入和利润这两项指标都略微低于此前彭博一致性预期

就在亚马逊公布财报的前两天,谷歌业绩超预期但股价下跌,微软业绩符合预期股价也下跌

那么亚马逊这次略微低于预期,盘后股价大跌,也是合情合理的事情!

我们认为亚马逊这份财报的问题主要在两方面:

1、第三方卖家服务收入不及预期

2、AI资本开支过高和业绩指引不及预期

我们逐点展开分析

......

一、第三方卖家服务收入不及预期

先来说第一点电商业务

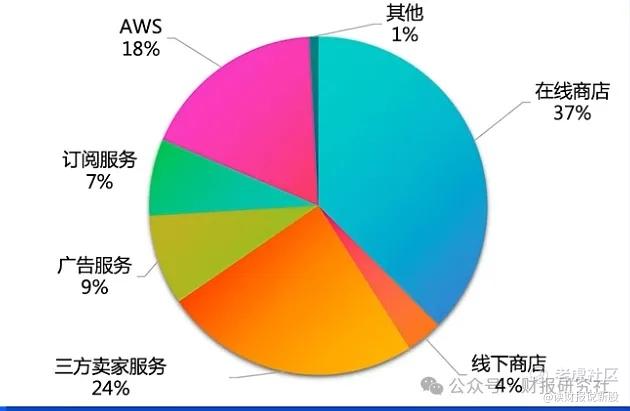

亚马逊的收入构成比较庞杂,其中占比最大的是自营在线商店

不过这些年在国内跨境电商的挤压之下,亚马逊的战略重心也转向三方卖家服务,以求获得新的增长动力

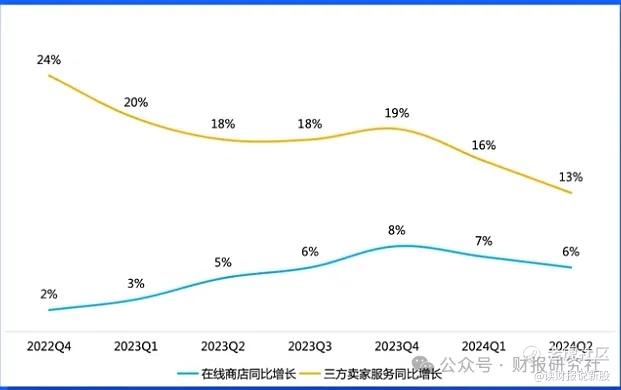

从季度同比增速可以看到,在线商店业务一直在低个位数增长,而三方卖家服务则贡献了两位数增长

不过二季度三方卖家服务增速仅为13%,为近期最差,362亿美元的收入也不及市场预期的365亿美元

第三方卖家收入趋缓的主要原因还是因为激烈的外部竞争

以TEMU为首的新兴电商平台发起的价格战攻势,对亚马逊的电商基本盘造成一定冲击

正如公司CFO在财报电话会上所说:我们的收入确实低于内部预期,主要是因为客户都倾向于选择更廉价的商品,拉低了平均销售价格

二、AI资本开支过高和业绩指引不及预期

电商收入虽然拉胯了,但是亚马逊云服务却保持了强劲增长

二季度实现营收262.8亿美元,同比增长19%,高市场预期的17.6%

但是却低于竞争对手微软和谷歌近30%的增速

强劲增长的主要功臣自然也是AI

但是现在投资者的关注点更多的放在AI资本开支的问题上

和谷歌,微软一样,亚马逊也在加大投入,建设更多的AI数据中心

公司CFO指出,今年上半年亚马逊的资本支出达到350亿美元,而且下半年预计继续增加以满足AI服务的需求

超预期的投入导致亚马逊下季度的业绩指引低于预期

具体来看,亚马逊预计公司三季度营收在1540亿至1585亿美元之间,低于分析师预期的1584.3亿美元,年利润在115亿至150亿美元之间,也低于分析师预期的156.6亿美元

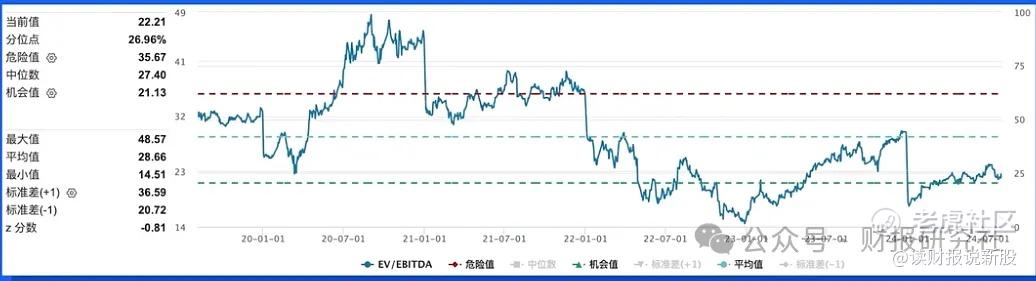

三、估值分析

最后再聊聊亚马逊的估值

有研报指出,虽然亚马逊主要营收来自电商板块,但是电商业务仅占公司内含价值的1/4,而营收占比较少的云计算和广告业务却占到3/4的内含价值

所以对于亚马逊,可能更适合采用企业价值倍数(EV/EBITA)或分类加总估值法

从近五年维度看,亚马逊的企业价值倍数为22.21倍,处于27%的分位点,并不算高估,估值是合理偏低的!

不过呢,现在亚马逊不是估值问题,而是整个美股大盘回调的问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

亚马逊实现营收1479.77亿美元,同比增长10.12%,说明消费降级在持续

看看阿里巴巴,看看人家亚马逊,这差距