现在的泡泡玛特,像极了3年前的阅文集团

本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

太阳底下没有新鲜事儿。

国内发展6年的盲盒潮玩文化,与发展60年之久的日本扭蛋潮玩文化并无二致。前者将IP玩偶置于纸盒之中,后者则将玩具摆件藏于塑料球。业务核心都是通过IP系列中隐藏角色的稀有性,以低抽中率(或掉率)的博彩模式为手段,吊起消费者的储藏欲望。

换言之,越低的隐藏角色抽中率越能够撬动更大的市场规模。消费市场就是如此的“傻白甜”。

IPO已2个月的泡泡玛特告诉我们,不仅消费者吃这一套,投资者更吃这一套,否则泡泡玛特也不能仅凭5.2亿元(2019年7月-2020年6月)净利润,成为千亿港币市值的公司,当前市盈率高达168倍。

但别过于上头,以上逻辑,只是博彩式潮玩生命周期前半段的逻辑,越往后走商业模式会变得越复杂。

盲盒的未来,日本扭蛋市场的经验其实给出了参考答案,很有可能会迎来几重冲击:

政策对软性赌博的监管;

明确爆率与消费上限带来的复购下降;

低门槛的盲盒模式受到“觉醒”的竞争者的冲击。

01

日本经验:明示抽中率与消费上限将是必然

谁也不能生存在真空中,日本扭蛋行业“走过的路、跌过的坑”,对我们本土的盲盒经济尤具指导意义。

日本手游业于2016年达成了共识,对扭蛋的掉率进行了行业限制。由于日本手游《碧蓝幻想》的“70万猴女事件”,即某玩家直播其抽卡,花了68万100日元(约合人民币37814元)、2276连抽才得到当时的稀有角色“猴女”,而这一角色却被知名声优田中理惠第一次10连抽就命中,并发推特炫耀,引发日本玩家的轩然大波,认为游戏存在暗箱操作(事实上,泡泡玛特也于近期遭受内部员工舞弊的舆论旋涡)。

其实,日本市场长期存在关于扭蛋掉率等问题的讨论,而“70万猴女事件”则是将问题彻底放大。对此,日本游戏业最终给出三点应对方案:

扭蛋获得道具的最高课金上限额为5万日元(约合人民币2880元),也就是说,花5万日元必得目标道具;

道具要明确类别、明示中奖率;

手游公司内的运营责任人必须保留有关道具中奖率设定的明确记录。

图1:扭蛋中的缘子小姐,来源:网络

日本扭蛋厂商以上对市场妥协方案,通过建立掉率明示规则的方式避免舆论持续发酵,甚至也极大地弱化了其中隐含的相关法律合规问题,虽然扭蛋厂商痛割了占比不小的营收规模,但换回了“岁月静好”。

回到国内,盲盒在我国仍属于属于新鲜事物,并没有相对明确的规则限定来约束抽中机制,而获得隐藏款的确定概率也是一门“玄学”。

现在公开资料显示,泡泡玛特盲盒中的各类隐藏款概率,最极端的是1/720。这意味着,如果运气差,某消费者以50元的价格购买了720个盲盒,最终获得心意款式,那么将需花费3.6万元。而最近曝出的泡泡玛特内部员工舞弊问题,则很可能进一步抬升他的获得成本。

长期来看,随着盲盒潮玩这一市场的逐步上升,如日本市场般建立明确的掉率与消费上限规则是必然。

泡泡玛特作为行业头部公司,很可能主动或被动地效仿日本手游业的管理方式,明示消费者在合理的消费支出下,必将得到所心仪的隐藏款盲盒,但这将对泡泡玛特现有的财务营收预期产生不小的负面影响。

显然,若契合“理性消费”的价值观,明示盲盒抽中率,必然导致隐藏款抽中率提升,从而减少消费者的复购次数,市场必然会调低以“盲盒”作为核心增长引擎的泡泡玛特的营收增长预期。

02

竞争规律:盲盒经济会迎来战国时刻

泡泡玛特从新三板摘牌再到港股IPO,市值从20亿元直跳至千亿,充足的信息披露,让行业看到盲盒这一项商业策略的价值。这将在供需两侧改变行业的生态。

从供给侧来看,“盲盒”这个商业模式本身非常容易学习,竞争门槛很低。与此同时它又是一个高度诱人的行业,泡泡玛特招股书显示,2019年其毛利率高达64.8%,经调整净利率高达27.9%,这势必会引来资本逐利充分的价格竞争。

你知道,此前潮流玩具玩家,并没有大力挖掘盲盒策略的价值。

泡泡玛特是中国潮流玩具龙头,2019年潮玩市场规模207亿元,泡泡玛特营收17.6亿元,市占率8.5%。第2-5名市占率分别为7.7%(欧洲公司)、3.3%(香港公司)、1.7%(日本公司)、1.6%(美国公司)。头几个玩家市占率的差距没那么大。

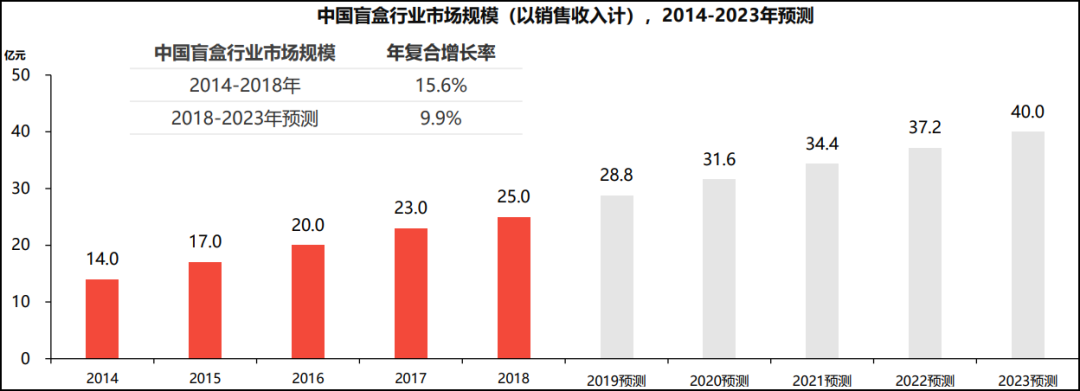

但在盲盒领域就是另一份情景,据头豹研究院数据,2019年中国盲盒市场规模预测值为28.8亿,如果这个数据误差不太大,那代表泡泡玛特在盲盒领域的市占率为47.2%(2019年泡泡玛特盲盒营收13.6亿元),远超其它潮玩竞争者。

图2:中国盲盒行业规模,来源:头豹

那么,盲盒潮玩领域,一场“新潮传媒VS分众传媒”式的对决在所难免——2018年以前电梯广告业60%-70%的毛利率,40%-50%的净利润。

可以想见52toys、IP小站、酷乐潮玩、盲盒星球、潮玩家、着魔、千岛等一批竞争者必然大干快上。国外潮玩参与者是否能抢得蛋糕,就看组织灵活度是否在线了。

图3:潮玩市场竞争者,来源:广发证券

而在需求端,目前泡泡玛特单个盲盒的价格在50元上下,以1/720的抽中率计算,理论上要花3.6万元才能肯定换来一个隐藏款,高昂的支出成本会使消费者向其他低价竞争者转移。

拉长时间来看,泡泡玛特在盲盒市场的优势将受到一轮强力挑战,竞争必然会对泡泡玛特的业绩增速造成影响,程度有多大我们拭目以待。

03

IP护城河:一场禀赋效应里的集体幻觉

一旦进入价格竞争的阶段,将是对价值毁灭的开始,部分市场参与者认为泡泡玛特的IP能作为护城河抵挡竞争。

对这个问题,资深的知识产权研究者可能会嗤之以鼻。

泡泡玛特的IP,核心价值并不是盲盒中的聚乙烯材质玩具,玩具本身之所以受到喜爱,原因是整个消费者群体的心理因素,可谓之禀赋效应:当人们拥有某项物品,那么他们对该物品价值的评价要比未拥有之前大大提高。

但随着时间的推移,实物潮玩的命运,终归逃不开70后当初所钟爱的鼻烟壶、红木、蜜蜡物件的命运。从前视为珍宝,如今弃如敝履。

注意,实物永远不是IP,一般实物IP值钱在设计师身上。比如优衣库要请某某设计师款,比如蔚来社区里的商品,总是搭上某某设计师之名。而其设计的商品,随交易次数增加而大幅贬值,或者干脆就没有二级市场。

真正的IP(著作权),是你生命中的一道烙印,是你生活中的一道光。孩提时代钟爱的齐天大圣,无论被改编过多少次,无论被改编成什么形式,人们都本能的要去消费。再比如金庸的“飞雪连天射白鹿,笑书神侠倚碧鸳”。

文化IP是精神长存,无边界共鸣,价值在于无边界衍生。玩具IP只是禀赋效应里的集体幻觉。

04

像极了3年前的阅文集团

在我看来,现在的泡泡玛特和2018年初的阅文集团很像。

【1】爆表的营收增速

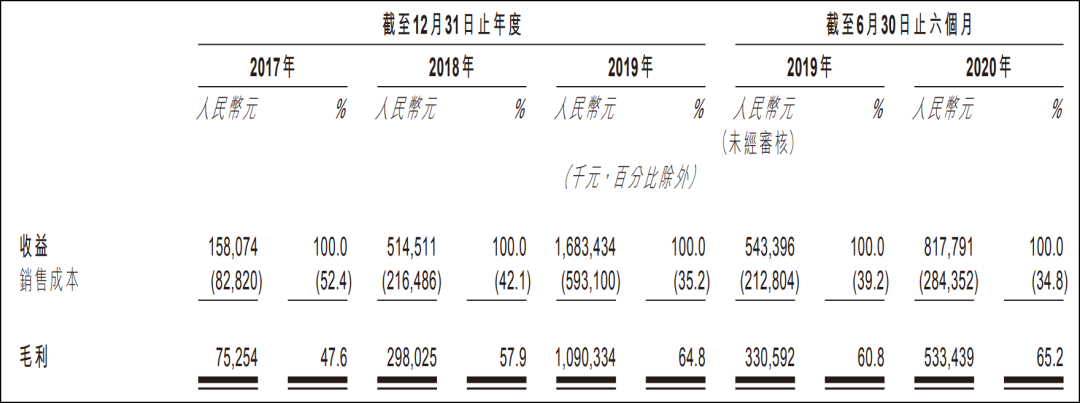

泡泡玛特的营收,从2017年的1.6亿元增加到2019年的16.8亿元,CAGR(复合年均增长率)为226%。从2019年H1的5.4亿元增加到2020年H1的8.2亿元,同比增长50%,

图4:泡泡玛特业绩,来源:招股书

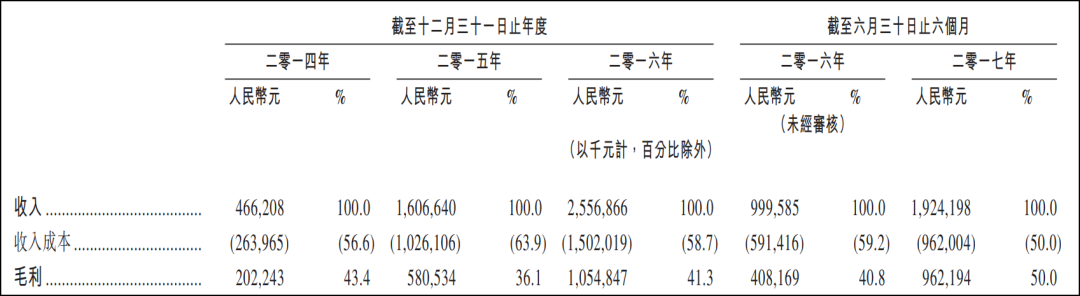

阅文集团的营收,从2014年的4.7亿元增加到2016年的25.6亿元,CAGR(复合年均增长率)为134%。从2016年H1的10亿元增加到2017年H1的19.2亿元,同比增长92%。

图5:阅文集团业绩,来源:招股书

【2】超高的估值倍数

泡泡玛特和阅文集团上市后不久市值纷纷突破千亿。

2020年12月22日,泡泡玛特股价盘中创96.45港元×14.02亿股,市值1352亿港元,除以5.2亿元的滚动净利润(2019年7月-2020年6月),市盈率高达219倍(汇率按1:0.84335计)。

图6:泡泡玛特K线图,来源:wind金融终端

2017年11月8日,阅文集团股价盘中创110港元×10.16亿股,市值1118亿港元,除以4.3亿元的滚动净利润(2016年7月-2017年6月),市盈率高达220倍(汇率按1:0.84931计)。

图7:阅文集团K线图,来源:wind金融终端

两者最巅峰的估值倍数很有意思,219倍市盈率和220倍市盈率,竟然是那么的接近。我们只能引用托尔斯泰的名言感慨:不幸的家庭都是相同的,幸福的家庭各有各的幸福。

从基本面上来看,阅文当初的问题是IP(以起点中文网为基础的强力的网文IP库)的直接付费阅读面临瓶颈,而IP的影视化改编还未成体系,所以上市后它的业绩增速变得缓慢,然后股价一落千丈,从最高的110港元曾跌到22.95港元,最大跌幅达到79%。

后来阅文并购新丽,IP影视化见到起色,股价才涨起来一部分,但离前期高点仍有很大的距离。

泡泡玛特如上文分析,影响其业绩增长的因素将主要来自:有关部门对软性赌博的监管,明确爆率带来的复购下降,低门槛的盲盒模式受到“觉醒”的竞争者的冲击。这一过程一旦处置不当,便极易导向业绩杀和估值杀。

至于泡泡玛特会不会像阅文集团那样最终从云端坠落,就不得而知了。但历史的经验告诉我们:市场的钟摆,总是从一个极端走向另一个极端。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Jerome_6615·2021-01-24我要是泡泡玛特的高管,会花重金去看好玩具代工厂的仓库和流水线,一旦那些熊孩子们重金抽的塑料品流出,后果不堪设想点赞举报

- 让子弹飞一会吧·2021-01-20写**文章,害老子卖了点赞举报

- 东山岛青·2021-01-19忽悠了多少有点小钱的傻孩子1举报

- Dxc21st·2021-01-19泡泡玛特是个打泡泡1举报

- 丰大侠·2021-01-19厉害啊点赞举报