亚马逊财报解读:这下丢雷了

消费者没金币的寒风还是吹给了亚马逊。

周四盘后,亚马逊先于苹果,和英特尔同时发布财报。财报显示,亚马逊的业绩似乎出了问题,指引也不佳,考虑到脆弱的市场情绪和资金面,以及之前高企的预期等因素,亚马逊盘后大跌8%。

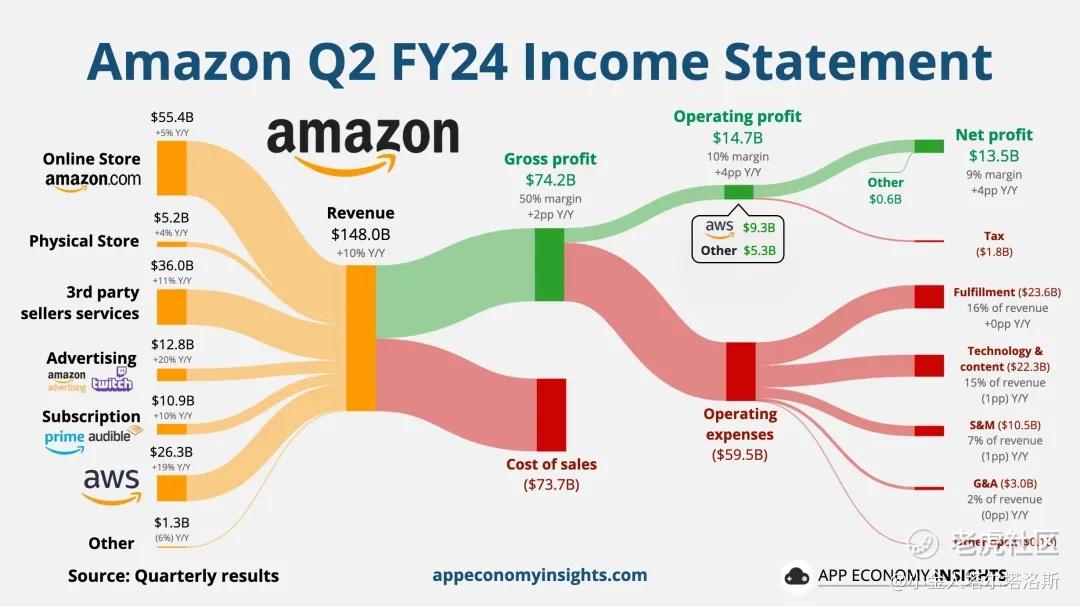

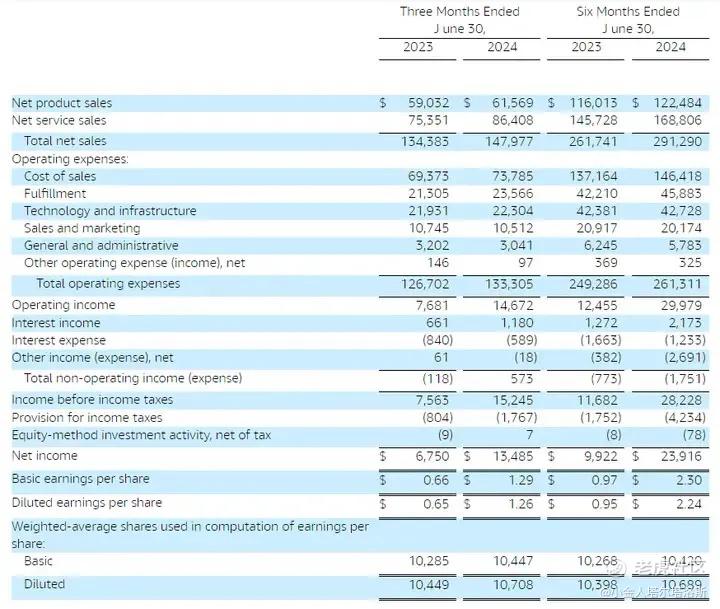

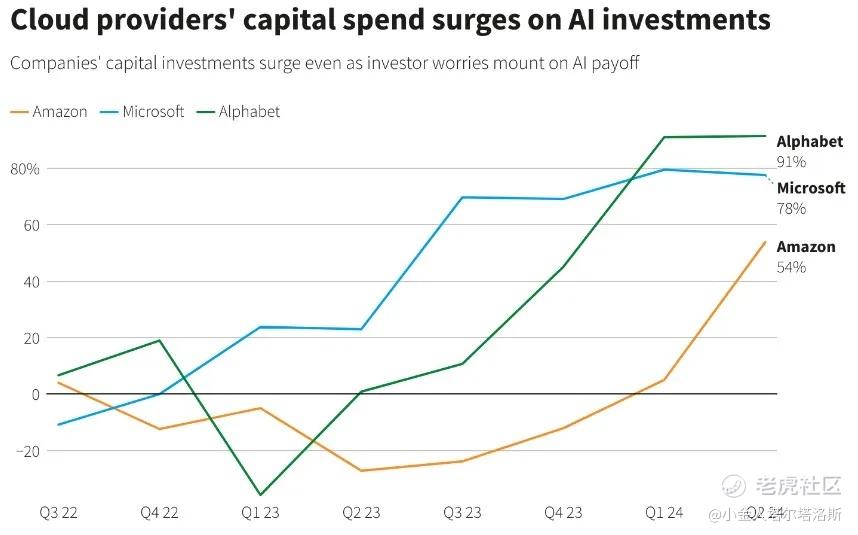

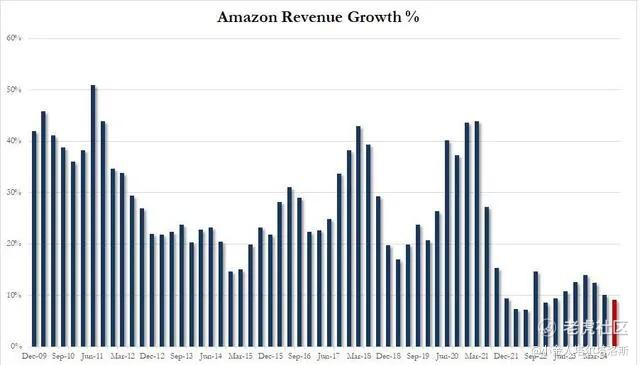

具体来看,亚马逊Q2营收为1479.8亿美元,略低于预期的1485亿美元,其中产品净销售额615.7亿美元,服务净销售额864.1亿美元,而重要项目方面,在线商店销售额同比涨5%,广告营收涨20%略微低于预期,第三方卖家涨12%,AWS云销售额为262.8亿美元同比涨19%略高预期,不过增速低于20%,也低于微软和谷歌,显示亚马逊云业务市占率下降,资本支出160亿美元,一季度为140亿美元,并且预期将继续增加有关AI训练,数据中心等支出;利润方面,亚马逊Q2运营利润为147亿美元,去年同期77亿美元,净利润134.85亿美元,去年同期67.5亿美元,同比增近100%,EPS为1.26美元,此外云业务运营利润93.34亿美元,利润率环比一季度有所下滑;此外仍旧没宣布分红;指引方面,亚马逊预期Q3营收为1540~1585亿美元,低于市场预期的1580亿美元,同比增10%,为2022年底以来最差增速;净利润115~150亿美元,也显著低于市场预期的156.5亿美元,miss比较多,外加销售额低于预期,云业务份额减少等,造成股价承压。显然,考虑到目前华尔街的雷点,亚马逊无疑是踩雷了,再加上零售业务承压,称消费者客单价减少等,无疑加重了市场的衰退情绪,使得市场连环下行,而资本开支的增加和有关利润指引的低于预期,也实在是把可能消退的过度投资情绪又给点燃了,meta没引爆的雷亚马逊点燃了,还附赠一个经济衰退恐慌,实在是黑五大促销或者疯狂星期四了。当然,还有件事,被我寄予厚望的prime 会员日明明很火爆,但是看来没什么提振作用,说明会员也没金币了,都冲着物美价廉去的,规模貌似很大,但人均消费,订阅情况,利润等实在是堪忧,可能低于市场一致预期,更是远低于摩根大通乐观预期了。

电话会议上,亚马逊的高层对于客单价,AWS,prime会员日,AI支出等做出了有关回复,依旧摘录几个问答:

Q:

AWS三个因素导致Q2业务加速,能否进一步展开?

AWS很难预测未来业务增长率,规模已经很大,但我们也做了很多成本优化的工作。疫情之前的3月我们就一直在不断的思考如何对于基础设施进行现代化,从本地迁移上云端,这可以帮助公司实现更多的降本以及提高效率和工作产率。疫情时大家都在努力的降本,很多客户想寻求一个更高性价比的方法,以及如何能够使用云端的迁移来实现这个性价比的达成。AWS 从此之后也拥有了更多的功能和更强的运营性能和安全性,这对于客户来说是非常重要的。我认为从生成式人工智能还处于早期阶段,目前收入已经达到了数十亿美元。我们从客户那边所听到的需求量仍然是非常大的,所以我认为这三个因素叠加在一起,今后能够去进一步推动业务的发展。目前90%的全球it支出仍然是本地部署(即非人工智能领域帮客户迁移向云端的方式,而在生成式人工智能领域,它的速度会更快),那你想一下如果这个等式发生翻转,今后对于 AWS 来说业务的增长空间是可想象的。当然我认为就生成式人工智能本身它将会是一个非常大的业务,并不是我们初始可以去预测规模的。

Q:药房业务上,广告方面做了很多药房推广,这样做的原因是什么?今后会在亚马逊客户身上推同样的举措吗?

药房业务会进一步提升,获得更多客户共鸣,我们在零售端不断优化客户体验并获得业务的快速增长。我们也进一步提供的Xpart套餐,使我们的客户和会员每个月用5美元的费用就可以获得 60 多种不同的药物和常见药物的支持;我们也在很多的城市推出了当日达的服务,包括在洛杉矶之内的 8 个公司城市。

Q:AWS 本季度预测?人工智能是否准备进入到工作负载的改善?

订单角度Q2季度末566亿美元,同比+19%;人工智能如果要做回顾性分析比较难,要考虑数字组织性以及模型上运营构建的情况。每个人都非常希望拥抱生成式人工智能,但关键是你的数据来自于何处、你的数据质量是怎样的,正确的数据才能够做生成式人工智能。另外现在仍然有很多的公司需要搬迁向云端,对人工智能的使用能力是能够帮助驱动他们本地向云端迁移这个主要驱动力之一

Q:AWS收入增长强劲的驱动因素?全年利润率?

目前利润率30%左右,比去年 20% 是有所提升的。就 AWS 来说我们采取了非常明显的降本措施,能够进一步提升业务的交付效率,更重要的一点是我们在今年的第一季度对于服务器的使用寿命进行了调整,这帮助我们在上一季度贡献了超过 200 个基点以上的利润率,我们将会持续进行降本的工作,另外利润率也会会出现季度性的波动,我们将会持续努力构建新的产品,吸引到更多的客户去进一步提升工作效率。

对于这次财报,实际上华尔街还是比较失望的,评论称,利润指引低于预期表明,亚马逊在满足AI服务需求的竞争中投入了超出预期的资金。亚马逊CEO Andy Jassy一直在削减成本,专注于亚马逊主要业务电商的盈利能力,同时在AI服务上投入巨资。亚马逊曾将AI服务称为代表“数十亿美元营收运转率的业务”。而本次财报季的市场表现显示,投资者对科技企业通过大举投入AI获利的做法越来越没有耐心。成本阴影正笼罩着科技巨头,市场对巨额AI投资的回报担忧日益加剧,此外亚马逊的广告销售额也没有达到预期,这是一个备受关注的指标,因为它与竞争对手Meta、打开新标签和谷歌的竞争日益激烈。根据LSEG的数据,该季度的广告销售额为128亿美元,同比增长20%,而平均预期为130亿美元。今年早些时候,该公司首次开始在Prime视频服务中投放广告。不过,亚马逊CFO表示,他对广告效果感到满意。许多投行下调了亚马逊的评级和目标价,原因不必多说;当然,也有人逆势看好,DA Davidson分析师Gil Luria表示,“投资者开始适应零售业务更稳定的盈利能力,但亚马逊一直在以牺牲短期利润率为代价大举投资,似乎他们正计划在今年剩余时间内大举投资。好消息是,随着AWS的增长加速至19%,回报似乎已经到来。”

笔者认为,考虑到疲软的零售,增速放缓的云业务,AI货币化可能堪忧的广告和巨额资本支出等方面,对宏观经济敏感的亚马逊后面指引尽管保守,但由于分析师看好prime会员日等结果拉了个大的,亚马逊可能需要三季报好坏来确认财务状况如何了,此外亚马逊对其他零售商也有带动作用,沃尔玛,开市客等股价和其共振比较明显;后续来看,随着美国消费者收缩等,亚马逊还是需要打下沉市场,降本增效等,发挥物流优势;AWS云增速可能也需要加速,尽管增速应该不如微软和谷歌云,但后续增速在20%以上且利润率提高,然后结合AI赋能应该还是未来可期,加上亚马逊建造数据中心等,这些一旦结合对亚马逊的支撑是很大的——不过需要一些时间;整体来看今年下半年可能会遭遇一些逆风,不过就爆发情况来看,亚马逊后续的增长点不少,外加估值便宜且利润增速较快,现在回调恰好是买入良机。

笔者持有亚马逊股份。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

还是觉得微软比亚马逊更靠谱

如果亚马逊敢大跌我就敢杀进去

低于资本市场预期才是根本