联想集团:莫把周期股当成慢牛股

忽如一夜春风来,千树万树梨花开。在新冠疫情爆发之后,各国央行放水,全球股票市场火爆,各行各业都出现牛股。就连IT老古董$联想集团(00992)$ 也从2020年3月底涨了超过150%。

上涨的原因很容易理解,因为新冠疫情,促进了远程办公,提升对PC和服务器的需求。联想作为全球PC龙头企业,这波趋势促进了联想业绩增长。联想集团在2020自然年第三季度(联想集团的财年第二季度)总收入为145.19亿美元,同比增长7%。

当然,不只有联想受益于远程办公,还有$惠普(HPQ)$ 。从下图可以看到,尽管两家公司的股价从2019年1月份到2020年3月表现平平,不过从2020年3月至今,股价至少翻倍。

就在这周三,联想还宣布将回到科创板上市。这消息给已经火爆的股价再浇了一把油,周三联想集团股价一度上涨超过16%。

那么问题来了,已经上涨超过两倍的联想集团还值得买入吗?

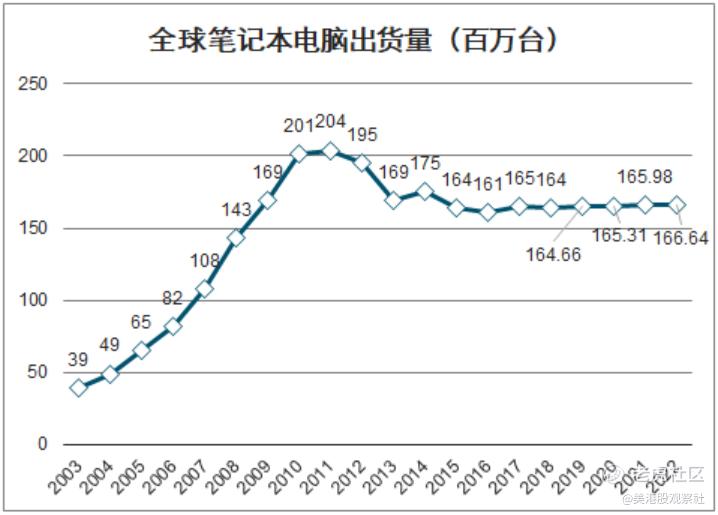

我们先来看看笔记本电脑市场的行业增长情况,从下图可以看到,全球笔记本出货量从2003年开始快速增长,直到2011年,笔记本市场出现转折。

因为笔记本已经大规模普及,全球笔记本市场变成存量市场。从2011年开始笔记本出货量下降,出货量下降持续到2016年,然后每年的笔记本出货量基本维持稳定。

因此,笔记本市场是一个存量市场,存量市场具有较强的周期性。不过在周期行业,优秀的公司也能经营成长牛股,联想是这样的企业吗?

从联想集团的季度累计收入来看,联想集团的季度累计收入变化和全球笔记本市场变化趋势一致。

来源:理杏仁

联想集团的收入增速从2012自然年一季度开始下降,一直持续到2016自然年三季度,2016自然年一季度甚至开始负增长。然后经历了两年短暂的增速反弹后,从2018自然年二季度开始,收入增速再次下降。直到新冠疫情之后,增速才重拾增长。

并且,联想集团从2015财年开始,总收入几乎没有增长。2015财年总收入462.96亿美元,2020财年总收入507.16亿美元,5年才增长了9.5%。

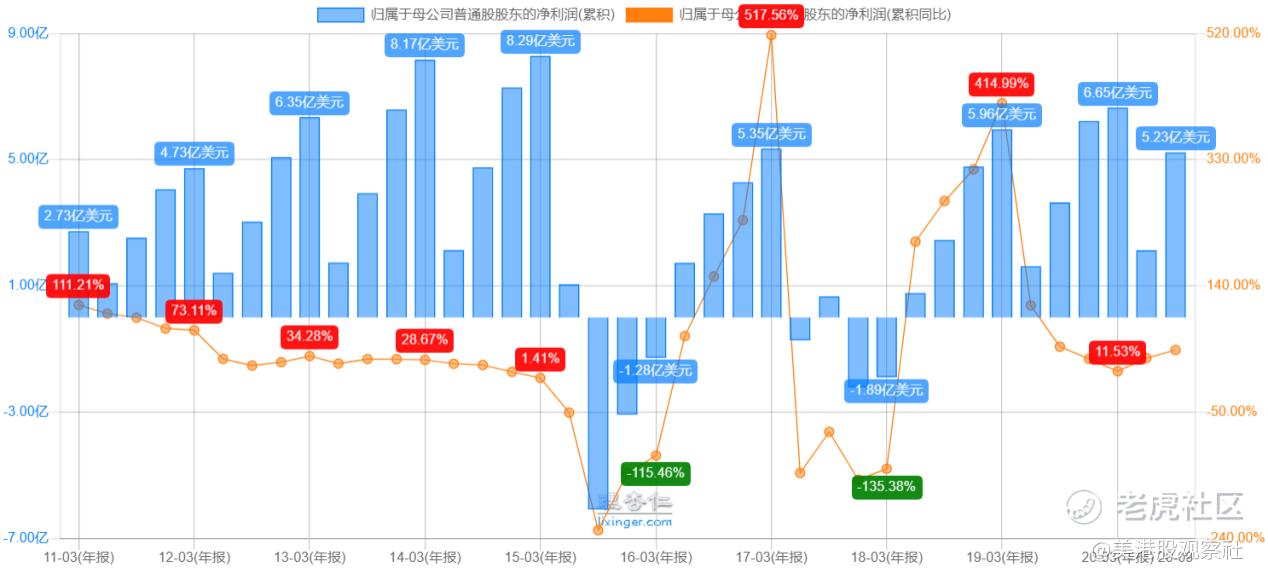

联想集团不仅收入从2016年开始表现出周期性,净利润也有同样的现象。

从2011财年到2014财年,联想集团的净利润稳定增长。在全球笔记本市场进入存量市场之后,联想集团的净利润开始出现明显的波动,其中还不乏出现大规模亏损。

当然,在财务上影响净利润的因素有很多,有时候的亏损可能不是企业经营上的问题,例如2016财年,联想集团与摩托罗拉移动和System X两项收购业务有关的无形资产摊销以及其他重组事项,产生了3.3亿美元的非现金费用,导致当年亏损。

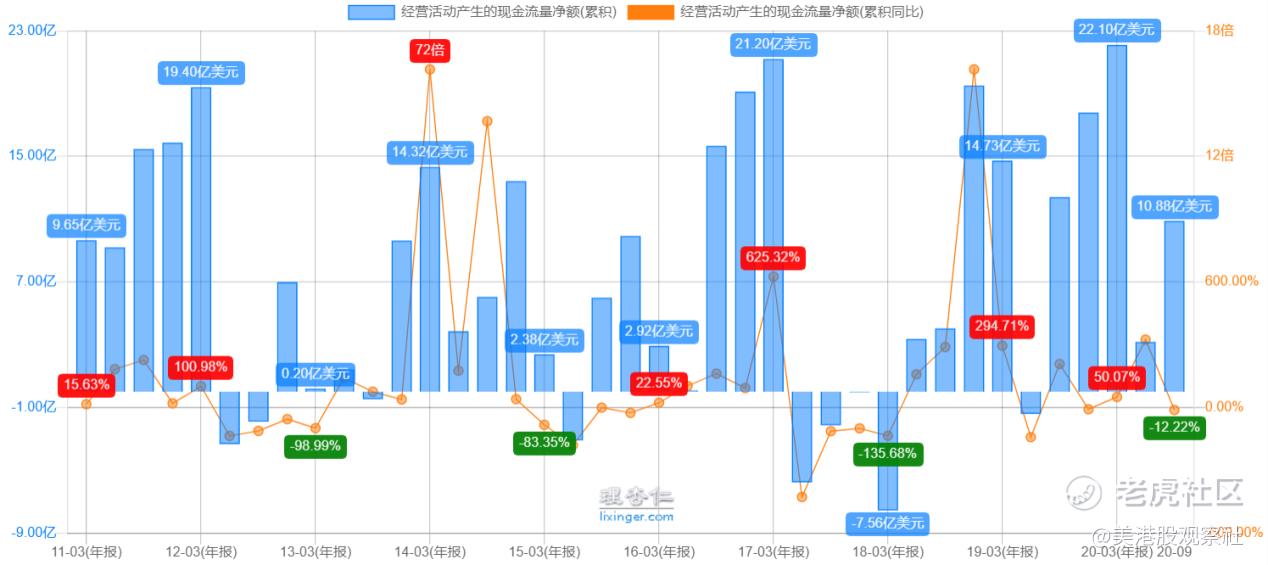

鉴于这种情况,可以配以经营活动现金流来佐证。

从经营活动现金流的数据来看,联想集团更早显示出了周期性,甚至在2011年到2015年初收入上涨的时候,联想集团的经营活动现金流也是一年为正数,一年为负数。在市场还是增量市场的时候就已经变现出周期性,在进入存量时候后更是如此。

由此可见,联想集团就是一只周期股。

其实联想集团和惠普的股价也可以看出端倪,从2011年算起,虽然惠普的股价创出新高,不过表现出明显的周期性,波动也比较大。例如,惠普的股价在2011年至2012年底下跌超过60%,在2015年仅一年下跌69.7%。

相比之下,联想集团的股价有一种五十步笑百步的感觉,首先股价已经在一个大型盘整中震荡了10年。然后在2016年中到2018年中,股价在底部盘整了两年。从2018年中到2019年中虽然有一波涨幅,但是从2019年下半年到2020年一季度,股价几乎跌回到原点。

知道联想集团是周期股之后,新的问题出现了。这波上涨,联想集团可以打破周期股的属性吗?

我认为不能。

首先,无论是个人还是企业,对IT设备的支出都是脉冲性的,也就是在一段时间会集中购买,然后使用一段时间,直到下次集中购买的周期。

如果不明白,想想自己,在去年知道可能要较为长期远程办公之后,为了保证办公质量,可能会更新笔记本电脑。在买笔记本电脑的时候,是不是都预计新电脑要用好几年?

企业也一样,发现线上业务一下子多了之后,会倾向于一次性采购算力过剩的服务器,而不会采购到刚好满足算力的量。频繁采购,公司采购不烦,老板签字也烦。况且,在大家都需求服务器的时候,服务器的价格可能有波动,企业为了避免长期受到影响,倾向于一次买多点。

所以从个人和企业的IT支出形式来看,就已经决定了这一次联想业绩上涨又是一次周期性上涨。

其次,产品问题。这个产品问题并不是说联想的产品质量有问题,也不是说联想的创新有问题。毕竟联想在单一产品上还是做出了创新的,例如折叠屏、旋转屏、企业安全盘。

有创新是好事,但是老实说,我觉得有些创新不实际,过于花哨。例如折叠屏笔记本X1 Fold,搭载的是13.3寸屏幕,屏幕有一部分为键盘,显示内容的部分还有多少?

如果为了更多使用屏幕显示内容,在输入的时候还要另外配个键盘,那我为什么不直接买台平板电脑配键盘。要知道,X1 Fold把键盘、手写笔配上后,售价高达2499美元,折合人民币16140元。

如果买iPad Pro,配置选局域+蜂窝网络+1TB,再上配Apple Pencil和带触控板的键盘,加起来14869元,比联想X1 Fold要便宜,这不是更香?

所以,我认为联想的产品问题是产品发展战略问题,总是想着单点突破,没有生态思维。

华为笔记本电脑推出4年左右,在一些配置或者稳定性可能不如联想好,毕竟还需要打磨的时间,不过华为的生态搭建得明显比联想要好。

例如华为笔记本支持和手机快速互传内容,手机只要碰一下电脑就可以传输内容。并且,这个互传功能不局限于华为手机和华为电脑之间。只要手机安装一个APP,即使不同品牌的手机也可以实现互传。

要知道,无论是联想电脑还是华为电脑,里面的芯片等重要部件其实都是由海外企业主导的,不严谨地来说,他们是组装的。同样是组装,华为考虑到用户体验、产品生态,甚至还在研发自己的系统和芯片。

联想呢?似乎满足于充当一个组装商的角色。即使创新产品,也不是什么最前沿的技术,在折叠屏笔记本出来之前,折叠手机就已经出来了。要知道,三星Galaxy Z Fold2 5G双屏展开也有7.6英寸。

折叠屏轴承技术已经较为成熟,联想把屏幕做大到13.3寸,技术难度很可能没我们想象中高,也没那么创新。

既然底层技术和硬件可能都是一样的,就要在用户体验上让消费者觉得不一样。

联想已经是存量笔记本市场的第一名,在产品力不足的情况下,很难出现惊喜,但是第一的位置可能受到威胁。等这波IT设备更换潮过去,联想的股价也要失去光辉。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1