英特尔迎来至暗时刻!

昨日,英特尔公布了二季报,股价暴跌18.9%!

二季报的情况很不好!

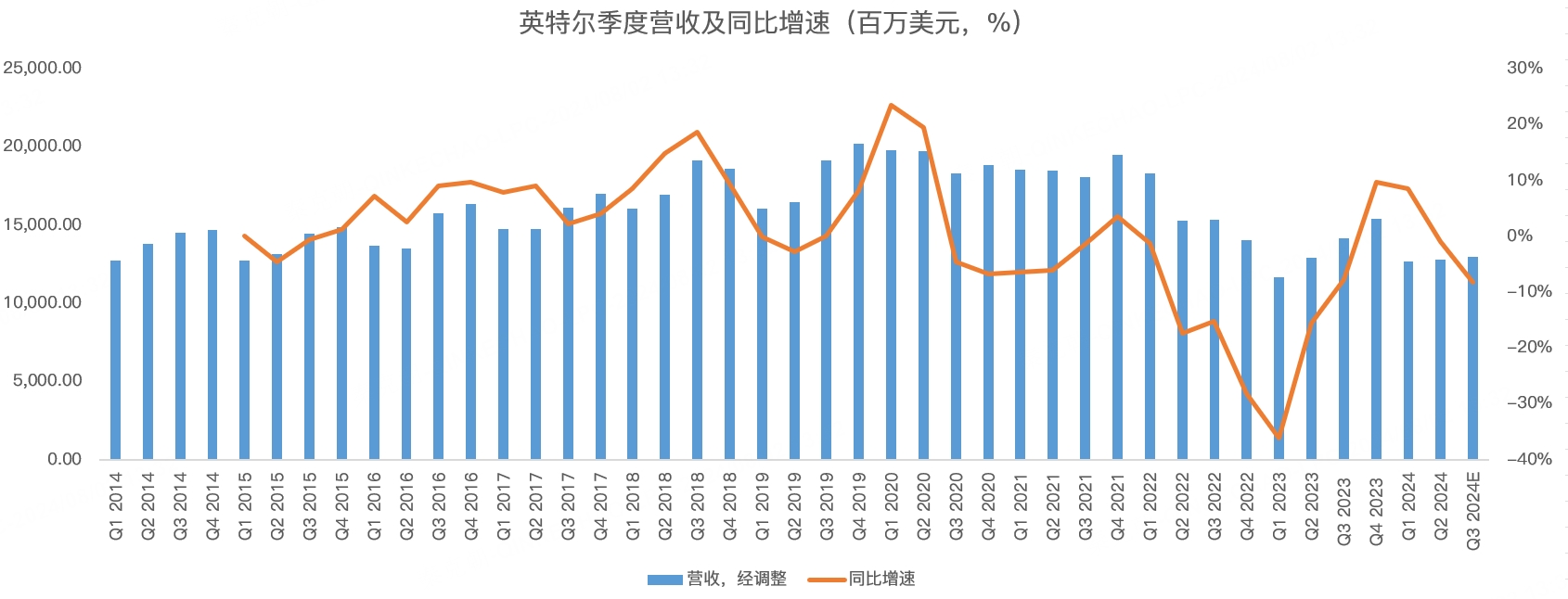

先来看收入,二季度为128.3亿美元,同比下滑0.9%,不及分析师预期的129.5亿:

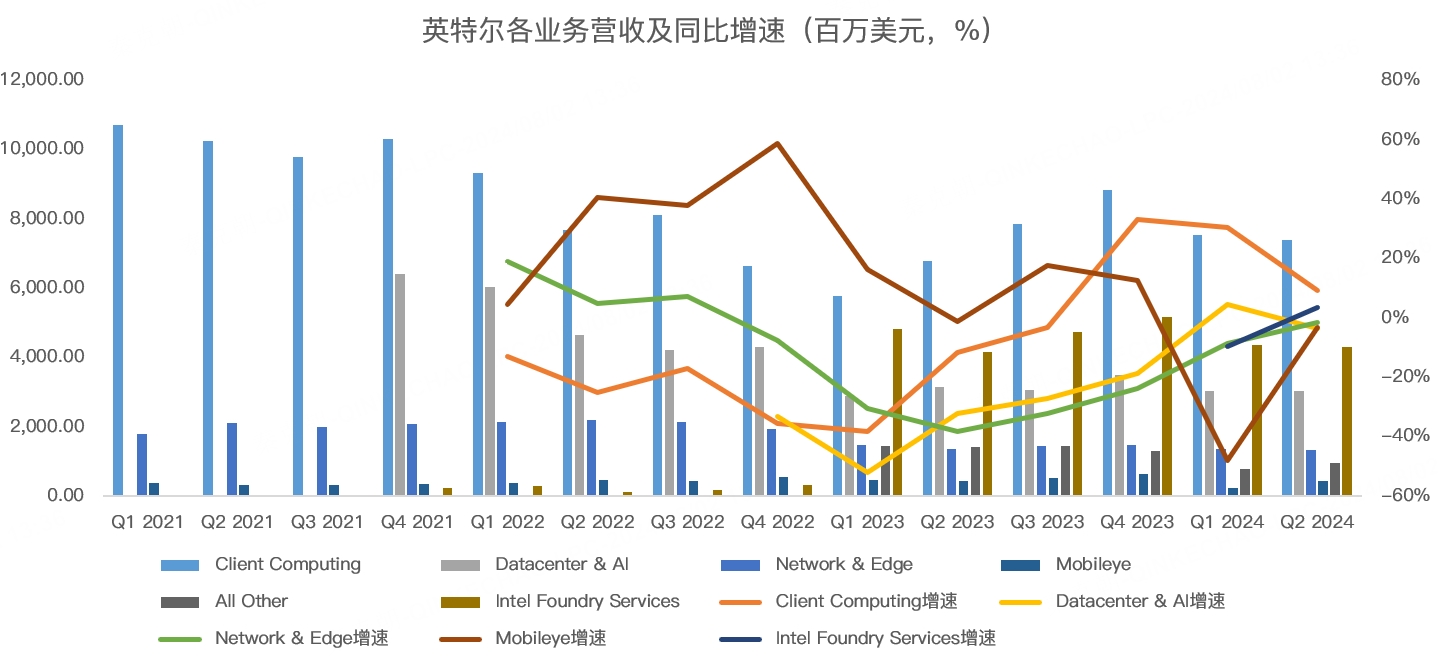

分业务来看,客户端营收74.1亿,同比增长9.3%;数据中心30.45亿,同比下滑3.5%;网络和边缘13.4亿,同比下滑1.5%;代工43.2亿,同比增长3.5%;Mobileye4.4亿,同比下滑3.1%:

虽然客户端营收保持了增长,但对比AMD49.5%的增速,实在是不值一提!

数据中心的表现更是拉胯,同比下滑3.5%,而英伟达、AMD受益AI,数据中心收入暴增,其中,AMD二季度数据中心营收大增114.5%!

再来看英特尔极为看重的代工业务,二季度只增长了3.5%,而台积电二季度营收增速高达32.8%!

英特尔啊英特尔,它在半导体行业是老大哥级别的存在,也是少有的设计、制作于一身的IDM模式大厂,不仅与AMD争夺CPU市场,还与英伟达PK GPU市场,甚至,还要将自己的生产工厂转为代工模式,接受外部客户订单!

雄心壮志抵不过残酷的现实,受业绩低迷影响,英特尔宣布自下一季开始,暂停派发股息,直至财务状况好转!

牛逼,要知道自1992年以来,英特尔一直有派息的传统,如今,在PC市场回暖、数据中心如火如荼的情况下,英特尔却迎来至暗时刻!

除了暂停派息,英特尔还计划裁员15%!

英特尔是怎么走进死胡同的?

CPU方面,我们知道AMD一直穷追不舍,英特尔本已疲于应对,谁成想,AI PC时代来临!

理论来说,AI PC将带来更高的客单价,同时能带动消费者更新换代,但英特尔真的是四面楚歌!

一方面,英特尔的AI PC芯片自己无法生产,被迫交给台积电代工,由此影响了二季度的毛利率;

另一方面,AI PC对性能和节能的要求远高于传统PC,英特热赖以生存的X86架构不能完美应对,ARM架构凭借自身优势,大举杀入PC市场,高通、英伟达都开始生产基于arm架构的CPU!

好好的AI PC革命,到了英特尔这里就成了挑战!

当然,管理层在业绩会上不忘画饼,认为随着自己完成了芯片制造工艺的升级,未来,AI PC芯片都将转向自己生产,不仅毛利率会提升,也能靠先进的性能充分受益AI革命。

大饼虽香,但毕竟不顶饱,英特尔还是先解决当下的危机吧!

AI PC虽然挑动市场神经,但英特尔的关键点还是在于数据中心,当竞争对手在这个市场突飞猛进的时候,英特尔却成了观察者!

在AI GPU方面,英特尔处于落后态势,今年三季度,Gaudi3才会推出,不同于AMD、英伟达着重强调性能,英特尔大谈特谈其性价比,认为Gaudi3 在推理和训练方面的每美元性能将比 H100 大约高出 2倍,而成本仅为竞争产品的三分之二!

说点啥好呢?GPU大厂不卷性能,却去比价格,也是无奈之举了!

转向英特尔这几年最为看重的代工业务,由于前几年加大投资,英特尔宣告接近完成4年5节点计划,即从2021年开始,计划在未来四年内推进Intel 7、Intel 4、Intel 3、Intel 20A和Intel 18A五个制程节点,于2025年重获制程领先性。

虽然管理层一再强调工艺进展顺利,但目前看,代工收入疲软!

在财务紧张之下,英特尔下调了今明两年的资本开支!

好消息是,管理层指出,今年代工业务营业利润将触底,明年实现盈亏平衡!

三大主业疲弱,分拆出去的 Mobileye也不令人省心,公司在最新的财报中下调了全年营收预测,由之前的19.6亿美元下调至16-16.8亿,理由是中国市场疲软!

Mobileye的衰败早有迹象,以中国市场为例,因 Mobileye的自动驾驶产品布局较早、性能领先,中国造车新势力普遍采用了 Mobileye的方案,但随着竞争加剧,英伟达、华为、高通等对手加入,以及部分厂家追求自研芯片, Mobileye的未来已经注定要失败!

虽然 Mobileye对英特尔影响不大,但也给英特尔巨人迟暮添上不光彩的一笔!

总的来说,由于英特尔多方作战,在激烈的竞争中有些招架不住,与其多点开炮,不如像英伟达、台积电一样,专注在自己最核心、最有优势的领域,毕其功于一役,现在这样,既要CPU,又要GPU,还想搞代工,小心把自己拖进深渊!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ckxy2008·08-03精彩英特尔可能是少数正确认知到ai,数据泡沫的厂,等潮水褪去才知道谁是裸泳。当时疫情时候zoom还以为以后远程办公是主流呢,未来没人知道。让子弹飞一会2举报

- 梓坚·08-03👍👍1举报