James Anderson :推动股票价格持续上涨的根本动力是?

上篇:James Anderson :数字化和全球化的结合使公司超常增长

本文摘自:Scottish Mortgage-Annual Report and Financial Statements-March 2019

作者简介:

James Anderson以研究为导向的长期投资方法使他成为亚马逊、字节跳动和特斯拉等公司的早期支持者。他的主动管理基金(苏格兰抵押贷款信托基金经理)成为英国最大的投资信托基金,在 2000 年 4 月至 2022 年 3 月期间实现了 1155% 的回报率。

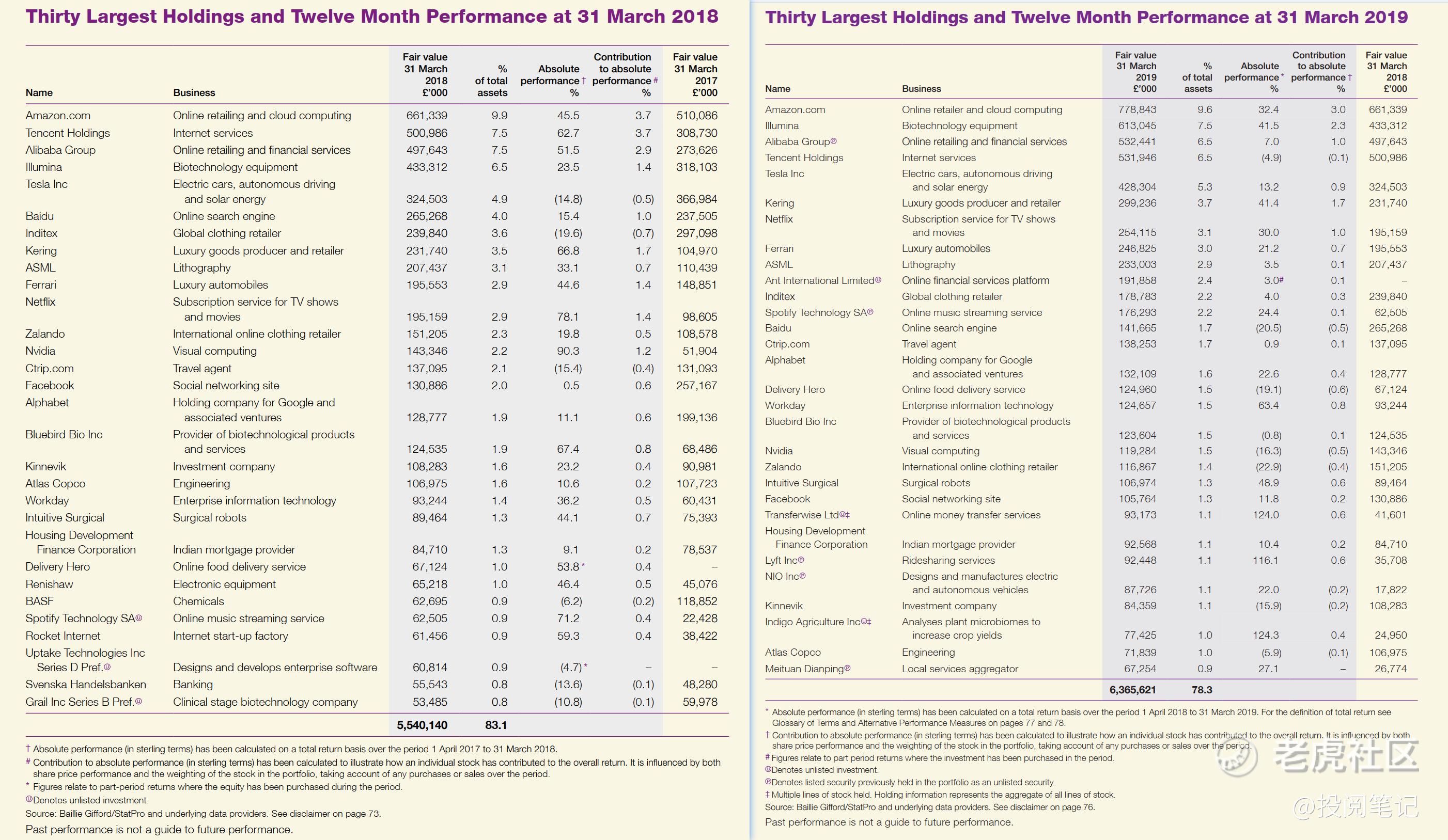

Scottish Mortgage:截至2019年3月31日(右)的30家最大控股公司和12个月业绩

如上图所示,前十大重仓是亚马逊、腾讯控股、阿里巴巴、Illumina、特斯拉、Ant International Limitedo、Kering、阿斯麦、Ferrari、奈飞。

可以看到亚马逊一直都是第一重仓,同时持仓比例接近10%,这个算是基金规则的限制吧(持股比例不能超过10%),不然我认为他应该会买更多。

正文内容:

经理回顾

今年是声色犬马的一年。从贸易战到英国脱欧,政治争论此起彼伏,令人难以释怀。到 10 月份,人们认为美国经济已经过热,因此利率必须大幅上升。但到了 3 月末,债券收益率出现了逆转,跌幅之大足以引发经济即将衰退的预测。全球股市也同样情绪激动。美国股市从 1931 年以来最严重的 12 月下跌到十年来最好的季度表现。中国股市也不甘示弱,2019 年上涨了近四分之一,但上海股市仍低于 12 个月前的水平。

这些波动水平远不能说明什么问题。也许是过去几个月提供了一个有益的提醒,即在一个技术驱动的通货紧缩、经济不平等和人口衰退的时代,西方世界已经很难产生持续的高名义增长,更不用说大幅通胀了。中国动物精神复苏的迹象可能暗示,美国的敌意不会逆转亚洲领导力的回归,而这正是华盛顿所担心的。但这些都只是提醒人们注意长期以来似乎很有可能发生的事情。

苏格兰抵押贷款组合的演变

从表面上看,苏格兰抵押贷款公司的投资组合在过去 12 个月中变化不大。在去年持有的前三十个股票中,我们仍然持有 28 个。我们之所以卖出巴斯夫和瑞典商业银行这两只股票,是因为在未上市股票领域,我们看到的机会似乎更有增长潜力,而不是因为对它们的经营状况感到失望。在我们的十大上市股票中,唯一的变化是 Netflix 的崛起,而百度的崛起则让我们失去了一半以上的资产。前者是由于股票表现优异,而百度则是由于我们和市场一样,担心该集团为了追求过于严格的管理控制而浪费了中国互联网的更多机会,因此我们降低了百度的评级。

但是,在表面的稳定之下,我们对风险投资的承诺发生了阶跃式的变化,我们认为这对我们的未来前景非常重要,也是苏格兰抵押贷款公司与同行的深刻区别,需要细致的解释。鉴于我们未上市股票的资产比例仅从 15% 增加到 17%,而且我们在半年报阶段对这些资产的报告给予了关注,这可能会让人觉得我们过于关注这部分资产,但这低估了其结构重要性。目前,34% 的资产最初是对私营公司的投资,即使其中一些公司现在已经上市。到目前为止,我们一直不愿过分强调这一领域,因为我们自己在风险投资方面所受的教育并不完整。现在,我们对自己在这一相对较新和不同领域的能力和优势更加坚信不疑。事实上,我们对所学到的东西感到非常兴奋。我们的机会比我们最初认识到的要大。我们有责任利用好这一有利条件。

首先,我们有机会接触到世界各地的未上市公司。我们在过去 12 个月中新购买的一些公司就说明了这一点。蚂蚁金服是我们前十大未上市公司中的唯一一家,除其他属性外,它还经营着全球最大的移动支付平台支付宝和全球最大的货币市场基金余额宝。在蚂蚁金服母公司阿里巴巴还是一家私营公司的时候,我们就一直持有其股份。同样,如果没有我们对特斯拉的耐心、有争议和**的支持,我们最近对 Space X 的控股也是不可想象的。也许,我们需要从为自己是一家罕见的真正的全球性基金而自豪,转变为为自己的雄心壮志如此有限而尴尬。

不过,为了避免让人认为我们的非上市投资组合仅仅反映了我们对上市公司的承诺,我们不妨举例说明去年我们大幅增加投资的另一个领域。这就是基因组学与医疗保健领域的大规模数据观察之间的交叉。虽然 Flatiron 是我们在这一方向的最初尝试之一,但它在 2018 年初被罗氏收购,其持续进展说明了这一领域临床实用性的现实。我们还增持了 Tempus 和 Recursion 公司的股票,这两家公司都是通过此类技术加速工作和医疗希望的象征。

我们投资非上市股票的目的不仅仅是为我们的股东创造新的机会。我们这样做的成本在结构上低于其他地方。我们不会因纳入无报价股票而收取更高的费用。总体持续费用为 0.37%,而风险投资基金的正常水平仍为 2%,结转利息为 20%。这对我们很重要,我们希望对我们的股东也很重要。

我们对公司的吸引力同样与众不同。大多数风险资本家都要求在其基金的十年期即将结束时退出。反过来,许多公司也寻求上市,以满足对流动资金的需求。我们认为没有必要鼓励公司过早地进行首次公开募股。但如果首次公开募股是最终结果,那么我们倾向于根据业务进展情况,在该阶段为苏格兰抵押贷款公司购买更多股票,并经常为 Baillie Gifford 管理的其他投资组合购买股票,因为这些投资组合在公司上市之前无法进行投资。

我们政策的基石是,无论公司是长期私有、濒临首次公开募股,还是完全成熟的上市公司,我们都愿意拥有它们。我们认为,在上市公司上市的必要性尚不明确,而上市的压力又十分明显的情况下,我们将自己的投资范围局限于上市公司,无疑是缩小了潜在优秀成长股的机会范围。作为所有者,我们对最佳地位持结构性中立态度,同时听取我们投资的每家独特公司的论点。无论结论如何,我们都会努力将风险资本主义的典型态度带到我们的所有投资中。我们相信,耐心的支持--尤其是在不可避免的挣扎时刻--胜过匆忙的退出。我们相信,我们在上市股票和非上市股票上的成功将继续依赖于少数极端的赢家,而不是众多略高于平均水平的赢家。

成长型投资

虽然我们希望在无报价股票上获得特殊的、潜在的独特优势,但我们所有的投资方法都是一致的,并且符合第 15 页再次列出的我们的核心理念。很明显,这些观点是基于我们对极端结果和高增长投资吸引力的信念。

几十年来,投资界一直认为增长型投资是个伪命题。价值投资,尤其是沃伦-巴菲特(Warren Buffett)所阐述的价值投资,已经上升到唯一真正信仰的地位。然而,在过去十年中,成长型指数的表现大大超过了价值型指数。此外,这一趋势主要是由一批大型互联网平台的股价推动的,这些平台打破了所有基于基数已经很大的增长压力或竞争优势期很短的假设而做出的厄运预测。

现在的关键是要分析过去十年的这种模式是偶然发生的,违背了永恒的真理,还是公司事务和经济结构发生结构性变化的结果,并在股票市场上找到自然的呼应。我们认为是后者。

价值投资这一广泛的投资流派在过去的表现之所以优于增长型投资,主要有两个原因。第一个原因是,随着时间的推移,无论周期和产品如何变化,普通公司都能存活下来并经久不衰。现在,它们死了。它们的消亡通常是由技术驱动的商业模式造成的。

其次,成长型公司的规模不能令人满意。随着复杂性和资产基础的增长,为了寻找日益边缘化的客户,回报率往往会下降。因此,复合增长既困难又拖累盈利能力。但在越来越多的现代经济中,这种情况已不复存在。相反,规模收益递增的模式越来越明显。归根结底,这并不难理解:对于一家软件或互联网公司来说,最初推出产品的成本很高,成功与否也不确定。随着网络效应的盛行,获得新客户往往变得更加容易。现在回过头来看,投资者早在三十年前就应该意识到一个新时代的来临。微软公司率先采用了这种模式,而且规模不断扩大。尽管在管理上出现了重大失误或公司规模异常庞大,但这种模式仍未被摧毁。

我们认为,规模回报率的不断提高并不是当今经济状况的一个暂时和有限的方面,这种特征将持续存在,并占据全球经济越来越多的领域。随着自身数据和软件形式的出现,医疗保健和交通运输可能会成为下一个以这种方式发生变革的领域。传统模式将难以应对这种革命。因此,越来越多的世界经济和价值宇宙的传统巨头将会失败。它们不会像人们假定的那样回归均值。

未来展望

在此类报告的结尾,我们通常会列举一些令标题撰写者惴惴不安的事件和难题,然后对明年的市场反应做出预测。

我们不应受这两种习惯的诱惑。困难和不确定性总会有的。它们大多会过去。接踵而至的是其他同样值得我们分秒必争地关注的问题。但是,科学进步、全球范围内知识的增长以及与之相关的伟大商业模式的发展才是最终推动特殊股票价格持续上涨的根本动力。这个过程需要几十年的时间。在任何 12 个月的时间里,新闻流和情绪都会导致不可知的结果。如果我们要对股东有用,那么我们就需要专注于数十年的有利趋势,而不是当下关注的具体问题。

詹姆斯-安德森

免责声明:本内容仅作为阅读记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。