偏爱科技股的阿布扎比投资局 这次为什么看上汇森家居?

贝瑞研究为各位小伙伴准备了新年专享好礼活动,欢迎观看我们今天稍晚时候站内发布的视频内容《2020贝瑞回顾+年末活动大礼》,具体细则将在明日公布,敬请期待!

作为全球三大主权财富基金之一,资管规模超过7000亿美元的阿布扎比投资局重注了新兴市场国家的科技创新型公司,其中主要是医药、AI、通信和新能源赛道的佼佼者。

出人意料地是,一家并不知名的中国江西家具厂,在港股IPO前宣布获得了阿布扎比投资局的战略投资。基石投资者名单上的其他成员主要是江西赣州当地的小型国有资本,与资管规模冠绝全球的中东财团形成了强烈的反差。

阿布扎比投资局为什么要投资中国传统制造业的家具厂?这家即将登陆港股的不知名公司,相对A股龙头有什么竞争优势?作为美国地产消费的重要一环,中国的家具出口市场正在演绎怎样的增长趋势?

本文聚集:

1、美国新一轮地产消费热持续

2、美国的家居产品供应依赖于进口

3、汇森家居:家居出口的细分龙头

4、展望:汇森家居价值及估值数据$汇森家居(02127)$

贝瑞研究声明:分析师观点基于公开市场信息和数据,观点仅供参考,不作为直接投资建议。

一、美国新一轮地产消费热持续

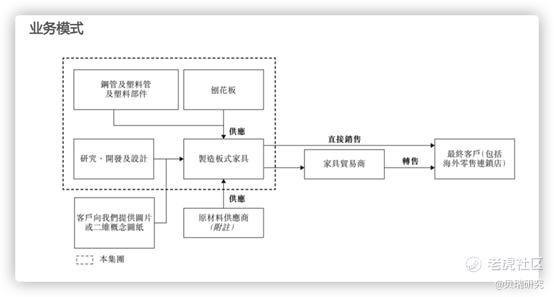

这次获得阿布扎比投资局战略投资的江西家具厂名为汇森家居,主要经营板式家具出口业务,即衣柜、橱柜、电视柜、书柜及书桌等,最大的市场是北美。

房地产是美国遭遇疫情后复苏反弹最为强劲的经济部门,主要表现为成屋销售即二手房成交量走高、房价中位数屡创纪录、新屋开工景气回升。

这里特别值得一提的是美国房价统计数据有一个背离:即20城房价与成屋销售房价中位数表现出较大差异。成屋成交价中位数31.3万美元,较上年同期上涨15.5%,高于20城均价同比6.6%的上涨。成屋销售大部分是郊区独立屋,而20城房价反映的是城区高层公寓市场行情,两者背离代表了人们从城市中心的公寓向郊区的独栋住宅搬迁的改善型住房需求。而独栋住宅面积更大,对应更大的翻新装修投入。

所以,在房地产景气持续向上的时候,美国地产开发及建筑商的股票表现,反倒不如家居及消费建材股,贝瑞研究年初分享的,追踪地产建筑行业的ITB(iShares U.S. Home Construction ETF)$房屋建筑指数ETF-iShares Dow Jones(ITB)$ ,年内涨幅约为30% ,而消费建材龙头家得宝 (NYSE:HD)$家得宝(HD)$ 和劳氏 (NYSE:LOW)$劳氏(LOW)$ ,都从年内最低点走出了翻倍行情,业绩也呈现爆发增长。

相关阅读请参看:

《消费类明星美股STZ、 HD、SBUX、CVS上行潜力仍可期》

家居股受益于美国家庭翻新及修缮住宅需求爆发,一方面是由于疫情封锁,人们不得不留在家中办公、生活,另一方面是占美国楼市成交主导地位的成屋销售火爆,大量新业主需要装修。而在美国家居消费市场的上游,就有汇森家居这样的中国供应商。

二、美国的家居产品供应依赖于进口

为什么美国的家居产品供应依赖于进口?

一方面这是一个历史问题,中国家居产品更具性价比,背后是人民币汇率、劳动力成本以及家居产品组装简易化的综合作用。

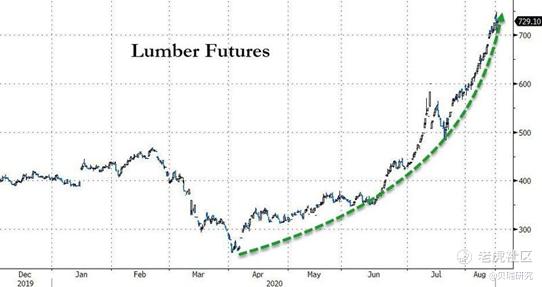

另一方面,这也是一个短期内很现实的问题——美国的木材太贵了,而板式家具虽说是人造板工艺,但仍需要木材作为原料。

自4月初的低点以来,美国原木材期货价格已经暴涨了近200%,触及750美元/千板英尺(1千板英尺约2.36立方米),胶合板的价格也已经从15美元/张大幅上涨至34美元/张,背后是由于新冠疫情的影响,许多处理木材的工厂处于停工状态,造成供应短缺。同时,新屋开工和消费建材市场也带来了更多的需求。

美国这轮地产和消费建材热潮能持续多久?如果没有新冠疫情,2020年也是美国房地产市场景气度继续上升的一年,新冠疫情既没有扭转2018年底开始上行的房地产短周期,也没有开启一个房地产新周期。这个上升周期主要是美国住宅供应短缺与新组建家庭数量增长之间的缺口扩大所推动的,不是像次贷危机前的房地产泡沫化繁荣。

目前看,由于美联储零利率以及量化宽松的计划没有改变的意向,所以至少在2021年上半年,30年期固定房贷利率仍将维持在低位运行,有利于成屋销售及新屋开工投资继续复苏。同时,鉴于疫情改变了许多公司的组织形式,居家办公将持续流行,这也有利于消费建材市场进一步实现需求增长。在美国房地产景气上升周期内,汇森家居的IPO拥有良好的基础环境和增长势头。

三、汇森家居:家居出口的细分龙头

家居产品出口竞争是较为分散的市场,对应A股上市公司中有细分产品的龙头,比如专注办公椅出口的恒林股份,主要出口销售床垫的梦百合,专门做人体工学办公设备出口的乐歌股份等。

汇森家居是板式家具出口业务的龙头企业,目前这个领域没有上市公司。根据市场调研咨询公司Frost & Sullivan的报告,2019年,汇森家居在中国板式家具出口市场占有约3.92%的市场份额,而同年,中国第二大至第五大板式家具出口商合计出口总额仅**国板式家具出口总额的1.81%左右。尽管出口板材家具市场的集中度不够高,但汇森家具仍处在行业领先地位。

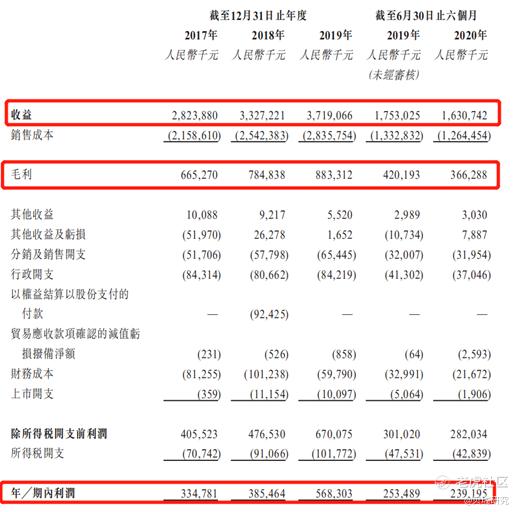

招股书显示,2017年至2019年财年,汇森家居净利润分别达到约3.35亿元、3.85亿元和5.68亿元,毛利润率分别约23.6%、23.6%、23.8%,复合年增长率约30.2%,其中今年上半年汇森家居的营收和经调整后的利润约为16.31亿元、2.41亿元。从近三年的盈利复合增速表现看,汇森家居明显超过了上市的乐歌股份、恒林股份和梦百合。

另一个有利于汇森家居IPO表现的因素是中美关系缓和。自2018年9月24日起,美国将有关自中国进口至美国的各种产品的关税提至10%,此后相关关税的税率提高至25%,自2019年5月10日起生效。2019年8月,美国方面又宣布于2019年9月1日生效的第四份关税税目清单,按初始税率15%计算,并随后于2019年12月13日减低至7.5%。汇森家居的产品正列于此清单中。

但随着美国总统换届,中美经贸关系也可能从冰点升温回暖。这是进一步推动汇森家居业绩增长的重要背景。也正是基于目前的行业景气回升机遇期,汇森家居IPO募资的主要用途是扩大产能,满足更多来自美国的需求,同时公司深度捆绑沃尔玛等零售巨头(占销售额的约70%),B2B2C的商业模式提供了稳定的集采订单。

四、展望:汇森家居的潜力及估值数据

总结一下,阿布扎比投资局投资汇森家居,主要基于三点:

一是公司在板式家具出口市场的领导地位,二是公司近年来盈利增速要高于主营家具出口的上市公司;三是美国成屋销售及家居消费增长的前景以及中美贸易缓和的趋势,有利于出口龙头进一步扩大领先优势和市场规模。

另外还要探究的是:家居公司的估值中枢应该落在什么水平。在房地产市场以增量为主,新房开发销售占主导的发展阶段,家居公司的销售额往往是与新房销售量高度同步的,因此其业绩成长具有一定的周期性,此时应归为周期股;而当房地产市场进入存量阶段,二手房成交占主导的时候,家居公司将成为消费股,即直接面向普通住户的家装、家居需求。

目前看,国内房地产市场属于增量市场,不利于家居股取得消费股的高估值;而美国房地产市场属于存量房市场,其家居股基本摆脱了地产开发的周期性,所以容易取得高于周期股的消费公司高估值。对于汇森家居这样的出口型家居公司,虽然大客户是零售商而非面向消费者做直营,但也应该用可选消费股的视角去看待。

根据捷利交易宝等公开数据统计,在香港公开配售部分,汇森家居超额认购超过50倍,预计冻结资金超70亿港元。

从估值来看,汇森家居发行定价区间上沿(1.86港元)的市值对应招股书披露的2019年的净利润,市盈率不到8倍,对比A股同行业龙头的欧派家居(603833),索菲亚(002572)等25-40倍的PE估值,汇森家居明显低估。

鉴于基石投资者占IPO募资比接近五成,在行业景气上升周期,公司估值及盈利实现戴维斯双击可期。

贝瑞研究已经开通了优质原创内容的空间站,由美国和中国的数十位资深分析师为您深度解读宏观信息,大盘策略,热门个股深度分析研报和热股点评,欢迎来访【美股金牌投研私教】,也欢迎各位读者扫描下方图片上的二维码直接点击订阅:

文/Kai

作者系宏观经济研究从业者

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 千岛z9·2020-12-28[微笑]点赞举报