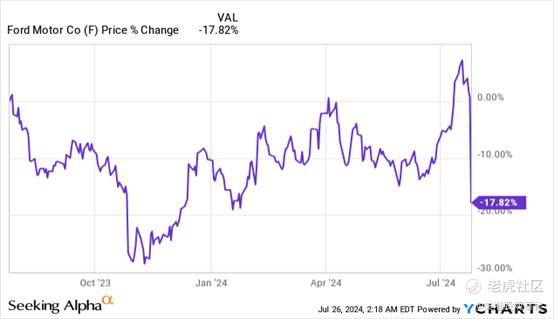

单日大跌18%!市场对福特的反应夸张了

上周四,福特发布财报。因为保修问题和电动汽车部门的持续亏损,福特单日大跌18%。然而,有外国分析师认为,市场对此充满了恐慌,甚至于并没有发现福特财报的其他闪光点。

作者:The Asian Investor

福特公布的第二季度财报低于预期,导致周四股价大跌18%。事实上,福特的股价经历了2008年以来最糟糕的一天,因为该公司公布了与保修问题相关的更高亏损,以及在低迷的电动汽车领域的持续亏损。市场对福特的财报反应过度,财报显然不是很好,但从目前的预期收益和自由现金流来看,股价绝对是便宜的。此外,投资者似乎低估了福特10亿美元的自由现金流指引,因为对盈利能力的担忧掩盖了这一目标。在周四的大崩盘之后,福特股票的风险状况有了很大改善,投资者现在正面临着一个独特的买入机会!

保修问题和对盈利能力的担忧

福特第二季度的每股收益和收入都没有达到市场普遍预期,主要原因是保修问题和电动汽车部门的持续不利因素。在24年第二季度,福特调整后的每股收益为0.47美元,比市场普遍预期的每股收益低0.21美元。季度收入总计448亿美元,比平均预期低8800万美元。

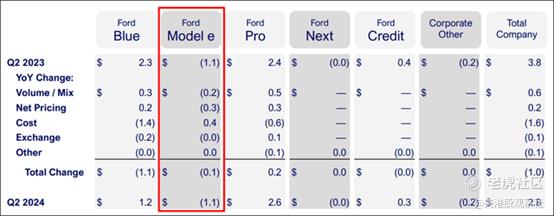

福特第二季度盈利能力下降,主要原因是Ford Blue保修成本上升,以及整合了该公司电动汽车业务的Model E部门亏损增加。福特在财报电话会议上表示,由于“新技术、FSA和维修成本的通胀压力”,保修成本上升。管理层还表示,预计未来保修费用将正常化,因此这种不利因素并不像周四市场反应告诉投资者的那样严重。

在Ford Blue,该公司调整后息税前利润达到12亿美元,同比下降11亿美元,主要原因是保修成本上升以及材料/制造成本上升。

电动汽车部门再次加剧了人们对福特盈利能力的担忧,该部门季度亏损11亿美元。电动汽车销售亏损和需求放缓是福特今年年初缩减F-150 Lightning 产量的原因。电动汽车部门的亏损更具结构性,对福特来说,这可能是比保修费用短期膨胀更大的问题,尤其是如果福特未能引导电动汽车部门实现盈利的话。今年以来,福特的电动汽车业务亏损了25亿美元,今年该部门的亏损有望达到50亿美元(根据指引)。

保修和电动汽车部门的亏损,这两个因素可能解释了为什么市场对福特第二季度财报如此失望。

为什么认为市场反应过度

福特在2024财年对其内燃机车型的需求继续强劲,这导致福特实际上将其自由现金流指引上调了10亿美元(与通用汽车上调2024财年自由现金流展望的金额相同)。福特目前预计今年将产生75亿至85亿美元的自由现金流,这意味着自由现金流的年增长率为18%。

然而,这家汽车制造商仍然预计今年调整后的息税前利润为100亿至120亿美元,这一指引包括至少50亿美元的息税前损失,这些损失来自电动车部门。福特周四提高其现金充足率的事实被市场完全忽视了,管理层关于未来保修费用正常化的声明也被市场完全忽视了。

高安全边际反映在福特的估值指标上

基于福特的自由现金流指引和强劲的内燃机车型势头,相信这家汽车制造商的股票在下跌中绝对是便宜的。

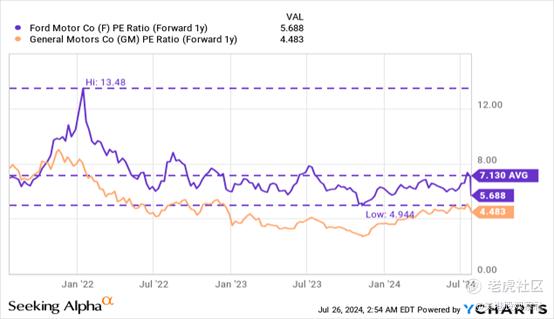

在当前财年预计有80亿美元的自由现金流(按中点计算),福特股票的估值为5.6倍自由现金流和5.7倍预期收益。通用汽车预计在2024财年实现105亿美元的自由现金流(按中点计算),定价为4.7倍自由现金流和4.5倍预期收益。虽然通用汽车与福特相比具有估值优势,但通用汽车也在第二季度提高了其全年调整后EBIT指导,更快地适应了放缓的电动汽车增长,并且在电动汽车类别中的总销售额也只有大约3%。

福特可能无法在短期内重新估值到18美元,但在未来12个月内,假设内燃机车型的销售持续走强,电动车亏损在2025财年收窄,它可以实现8-9倍的市盈率。8-9倍的公允价值市盈率意味着高达58%的升值潜力和每股15.70-17.70美元的公允价值。

福特的风险

虽然福特已经在其制造计划的电气化上投入了数十亿美元,但这家汽车制造商过度依赖内燃机车型的销售,这为福特抵御竞争日益激烈和拥挤的电动汽车市场放缓提供了天然的对冲。Ford Blue第二季获利强劲,但保修成本上升可能仍是短期内对该公司不利的因素。投资者对福特的看法会发生变化的情况是,如果这家汽车制造商在Ford Blue上失去了动力,电动车业务的亏损超过了预期的50亿美元,或者该公司明年的自由现金流急剧下降。

总结

考虑到福特第二季度的财报,18%的暴跌绝对不合适。虽然利润低于预期,但投资者似乎完全忽视了财报的积极因素,最明显的是自由现金流的增加(显著的10亿美元),以及在电动汽车制造商正努力应对电动汽车增长放缓之际,内燃机汽车的强劲表现。投资福特最吸引人的特点是其股票所代表的高收益价值:市盈率为5.7倍,市销率为5.6倍,福特股票的收益和自由现金流收益率高达18%。因此,福特的估值反映了一个过高的安全边际,具有长期投资眼光的投资者可以利用这个安全边际。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 仟陆枫·07-29福特财报虽然不理想,但市场对其反应过度了点赞举报