揭秘蔚能BAAS盈利模式:蔚来背后的财务英雄还是做空者的误判?

一个打脸蔚来做空逻辑的测算:灰熊以为的背锅背亏损侠蔚能,2023年居然靠蔚来赚7千万元净利? $蔚来(NIO)$ $蔚来-SW(09866)$ $蔚来(NIO.SI)$

聊几个足以决定蔚来二季报后资本市场走势的谜题,本篇先聊:蔚能BAAS租电的盈利能力

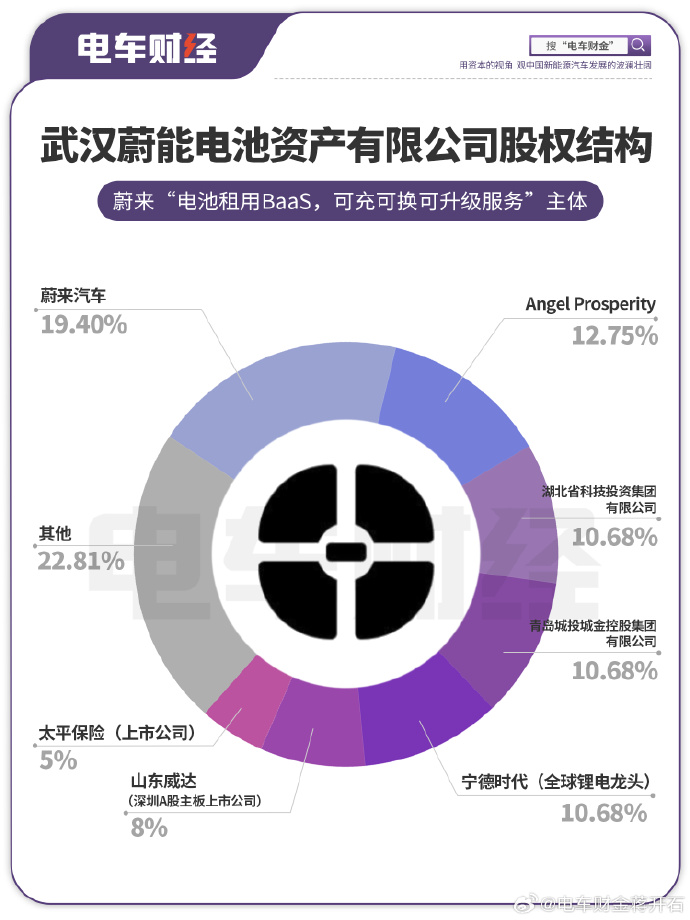

蔚来到底是甩包袱给蔚能电池资产公司(BAAS租电服务提供方,股权结构如图1),还是蔚来给了蔚能无限赚钱的商机(收租权是优质资产)?

从蔚能图1的股权结构来看,股东都是龙头上市公司,理应基于商业利益与逻辑考虑BAAS租电

外界(以美国做空机构灰熊为代表)从来都在担忧蔚能做BAAS租电生意是在燃烧自己,来帮蔚来做大当期营收,替蔚来背亏损包袱

蔚来2023年年报中并未披露蔚能的财务状况,但是网传,蔚能总经理赖晓明说:蔚能2023年净利润是7000万元,这是真的吗?

若蔚能盈利7000万元是真,至少打脸了之前灰熊的做空报告,为了印证,我们来做个粗略计算:

如图2,若按照1季度实施的728的月租算(对应于7万电池款,前8年在电动车上使用,后6年因衰减只能用来做换电站削峰填谷与储能用)

那么蔚能向蔚来支付7万元换来的租金收益,内部收益率IRR是有5%的

假设蔚能的综合融资成本为4%

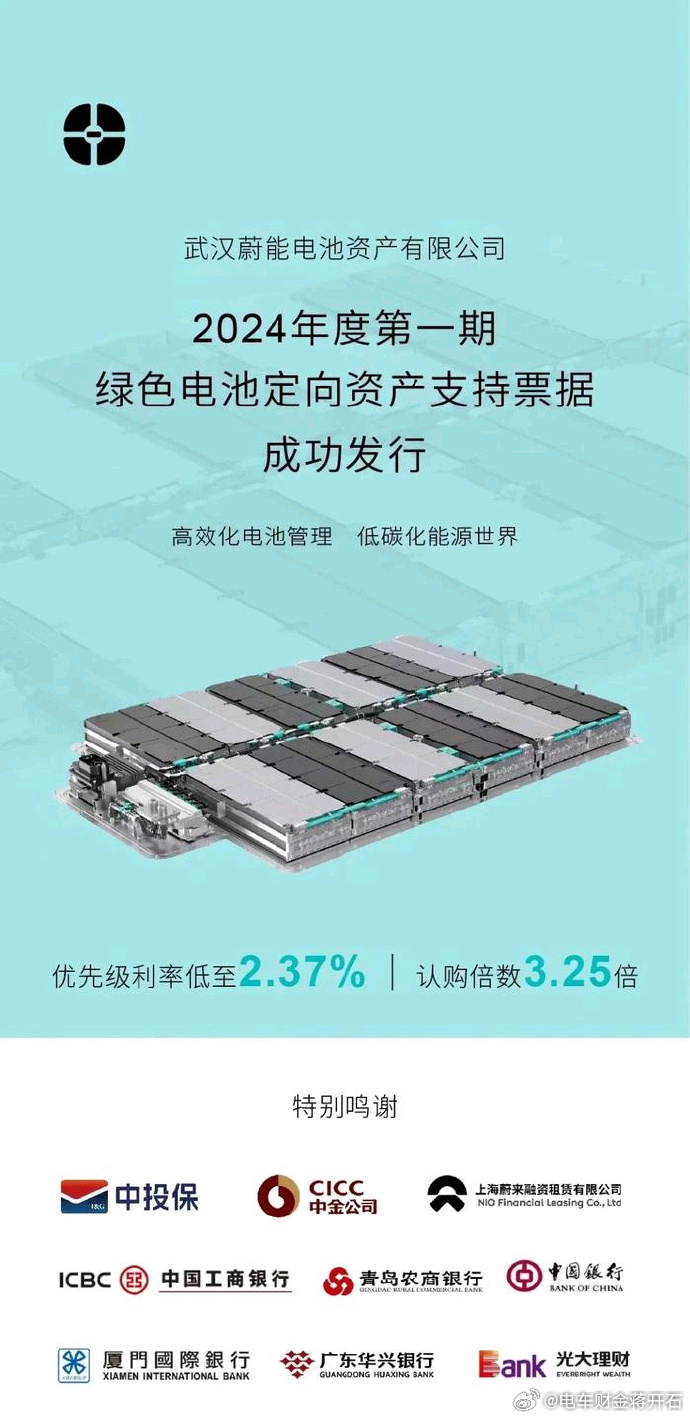

如图3:根据2024年蔚能资产证券化优先级融资利率来看,加上宁德时代及蔚来及一众金融机构股东背书,蔚能实现4%的综合融资成本是现实可行的。

因此,蔚能的息差净收益为5%-4%=1%,蔚来与蔚能,是双赢的,且:

假设蔚能的业务量之前现在今后都是2023年的10万块租电池的话,10万乘以每块7万元,刚好等于70亿元

70亿元乘以蔚能息差1%,则2023年息差带来利润约为7000万元(由于电池运营管理实际上又是蔚来在负责,蔚能更像是个金融租赁公司,因此可以近似地把这个净息差利润7,000万元,当作蔚能的年利润)

而折旧费用需要查看蔚能报表后再算

蔚能实际融资成本可能更低,并且如图4,蔚能之前大量资产还是980元一月的,如此高的租金,足以抵消折旧摊销影响

通过上述计算,我们打脸了灰熊等做空机构质疑蔚能帮蔚来背亏损包袱的质疑,因为我们算出来了,蔚能2023年净利润7000万是现实的。

但是,上述测算的数据基础,皆来源于外部,充满猜测与假设,存在“精确的错误的可能”

且,如图2:若按每月582租金算,蔚能租电的内部收益率就只有2%了

净息差由2023年的1%变为了-2%,意味着2024年蔚能将面临着1.4亿元的息差亏损(即使亏损也不计入蔚来财务报表)

那么今年BAAS方案加大优惠幅度后,2024年蔚来是否有直接或者间接向蔚能“贴息”呢?

目前,我们无法从外界了解到这些信息(请了解更准确信息的大佬指教)

另外,蔚来CFO离职,换电站建设幅度不及预期,给了市场非常坏的预期,但是目前没有看到蔚来官方解释过这件事

如果要重拾资本市场信心,也为了有利于蔚来再融资

建议蔚来还是要对CFO离职情况,进行开诚布公的解释,因为之前解释为:因个人家庭原因离职。

对外界来讲,没有任何有用信息,反而造成了信息不对称的隔阂。

来源:微博 电车财金蒋开石

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 海明威78·07-29 15:19感谢分析[爱心] [比心],揭示了蔚能BAAS的盈利能力点赞举报

- 四十退休·07-29 15:19[开心] 蔚能盈利能力强劲啊点赞举报