2021年有望跑赢的7只价值股

文 | 《巴伦周刊》撰稿人尼古拉斯·贾辛斯基(Nicholas Jasinski)

编辑 | 郭力群

现在是2000年互联网泡沫以来价值股相对成长股最便宜的一个时期。在疫情过后经济复苏以及利率最终可能上升的推动下,二者之间的差距可能会缩小。

在新的一年里,经济、政治和公共卫生等许多领域都会发生一些变化,美国股市也可能因此出现重大转向。越来越多的投资者和策略师认为,2021年将是价值股跑赢成长股的一年。

价值股目前落后成长股很多。2020年,罗素1000成长股指数的涨幅高出罗素1000价值股指数36个百分点,二者之间的差距是有纪录以来最大的。10年来,以苹果(AAPL)、亚马逊(AMZN)和Netflix (NFLX)等为代表的成长股遥遥领先于银行、矿业和能源等旧经济板块。

由于走势存在这种差异,现在是2000年互联网泡沫以来价值股相对成长股最便宜的一个时期。在疫情过后经济复苏以及利率最终可能上升的推动下,二者之间的差距可能会缩小。

1975年创办投资研究公司Boyar Value Group的马克·博雅尔(Mark Boyar)说,“价值股表现不佳已经持续了太久,但现在我们正进入一个价值股将显著跑赢成长股的时期。”

Boyar Value Group研究部门Boyar Intrinsic Value Research总裁、博雅尔的儿子乔纳森·博雅尔(Jonathan Boyar)警告称,并非所有价值股都会反弹。“投资者实际上仍需关注那些资产负债状况良好、竞争力强劲的高质量公司,而不是因为价格便宜就盲目买入,”他说。

博雅尔及其团队挑选了40年今年有望大幅反弹的价值股,这些股票不一定是市场上最便宜的,但都被投资者忽视了,而且每只股票都至少有一个积极催化剂即将出现。

博雅尔每年挑选的“被遗忘的40只股票”投资组合过去10年的年均回报率为9.6%,高于罗素1000价值股指数的8%。博雅尔的团队向《巴伦周刊》提前透露了2021年“被遗忘的40只股票”中的7只:

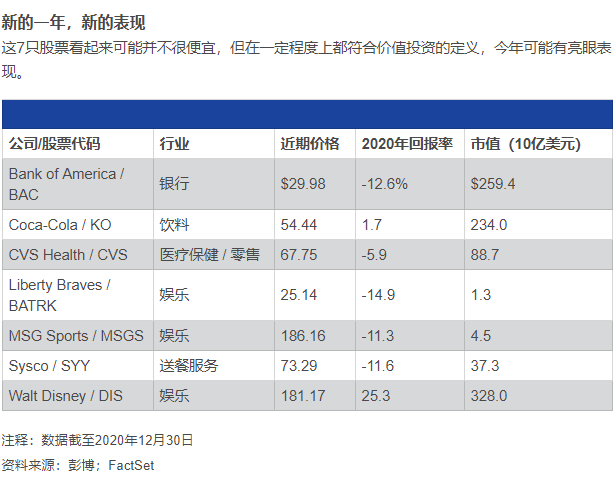

美国银行(BAC)近期股价为30美元,按2021年预期利润计算的市盈率为14倍,股价是有形账面价值的1.5倍,相比大盘和美国银行过去的股价水平目前很便宜。经济回暖、收益率曲线变陡峭的预期以及美联储允许银行在2021年增加股票回购和提高股息等因素都有望推动该股上涨。

巴菲特旗下的伯克希尔-哈撒韦一直在增持美国银行的股份,目前持有后者约12%的股份。博雅尔预计,更高的资本回报、周期性的复苏以及来自巴菲特的背书有望推动美国银行股价涨至2022年有形账面价值的1.6倍,即36美元左右,比近期股价高出20%。美国银行目前的股息收益率为2.4%。

可口可乐(KO)是《巴伦周刊》2021年十大首选股之一,出于类似的原因,该股也跻身博雅尔“被遗忘的40只股票”之列。他表示,餐厅、体育场馆和其他公共场所重新开业将推动可口可乐短期销售额反弹,从2021年开始这家全球最大的软饮料公司也将从之前制定的长期计划中受益,其中包括咖啡和含酒精气泡水等新产品,以及剥离装瓶业务等。

博尔雅称,“可口可乐的机构将变得更加轻资产,利润率有望因此上升。他还指出,美元疲软也能提高该公司在海外的盈利能力。可口可乐的股价不算特别便宜,市盈率超过25倍,但博爱亚尔的团队预计,随着公司恢复增长,可口可乐的市盈率将保持不变。他们预计该股将涨至66美元,比最近的55美元高出20%。可口可乐的股息收益率为3%。

药房连锁店CVS Health (CVS)将在2021年美国疫苗接工作中发挥重要作用,该公司的客户信息数据库将因此扩大,还能引入新患者。博雅尔认为CVS的全渠道服务很具优势。该公司门店数量接近美国人口的80%,还拥有成熟的处方药配送业务。

CVS近期股价为68美元,市盈率仅为9倍。博雅尔根据对该公司2022年利润的预期给出13倍的市盈率,目标价106美元,比近期股价高出55%以上。

Liberty Braves Group (BATRK)和Madison Square Garden Sports (MSGS)是两家罕见的拥有球队的上市公司,前者拥有棒球运动中的亚特兰大勇士队,后者拥有篮球运动中的纽约尼克斯队和冰球运动中的纽约流浪者队。博雅尔认为,这些都是非常引人瞩目的资产,应该根据潜在收购者愿意为其支付的价格来估值,而不是它们产生的现金流。随着电视转播权的续期,这三支球队在未来几年都能提高销售额和利润。

联赛球队也向私募股权公司等投资机构敞开了大门,它们现在可以持有球队少数股权,这可能会进一步推高估值。博雅尔对Liberty Braves给出的目标价为41美元,MSG Sports的目标价为231美元,分别比两只股票近期价格高出60%和24%。按博雅尔的目标价计算的估值比《福布斯》(Forbes)最新公布的两家公司的估值高出30%左右。

美国的送餐服务行业分散化程度很高,作为该行业最大的一家公司,Sysco (SYY)在应对疫情带来的挑战的过程中将变得更具实力。该公司仅占16%的市场份额,但销售额超过了份额紧随其后的两家竞争对手的总和。

该公司管理层一直积极尝试通过收购和吸引新客户来实现增长。

“在当前环境下,餐厅和酒店不仅在寻找价格最便宜的供应商,也在寻找能在这种环境下生存下来的公司,”博雅尔说。他认为Sysco股价能从近期的73美元涨至93美元。

迪士尼(DIS)近期的市盈率为72倍,从传统衡量标准来看该股不便宜。但这家娱乐巨头的股价将迎来几个催化因素。首先是该公司主题公园在疫情后的重新开业,博雅尔预计2021年这一大业务将给投资者带来惊喜。长期来看,在Disney+及其他直接面向消费者的服务快速增长的推动下,迪士尼正在转型为一家专注于流媒体的跨国公司。

博雅尔把迪士尼的业务分开来为其估值。按2022年Ebitda计算,他认为迪士尼的非流媒体业务的市盈率为12倍;按2022年销售额计算,他认为迪士尼流媒体业务的市销率为5.5倍。综合起来博雅尔给予迪士尼237美元的目标价,比近期的181美元高出30%。

还有一种观点认为,迪士尼的目标价应该更高:参照Netflix目前10倍的市销率的话,迪士尼的目标价能达到339美元。

翻译 | 小彩

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2021年1月4日报道“7 Value Stocks That Could Outperform in 2021”。(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- waste·2021-01-11都是大蓝筹点赞举报

- 田青·2021-01-10都买过,就是拿不住点赞举报

- Lydia758·2021-01-09赞 [强]点赞举报

- 王兰平·2021-01-11👌点赞举报

- 老男孩1981·2021-01-11拿住点赞举报

- smurf·2021-01-10学习~点赞举报