【新股分析】新纽科技对标明源云?可能找错了对标公司!

年底打新莫名其妙就再次热了起来,实际上也没啥不好理解的,因为整个大盘情绪就很高涨。

比如今天上市的$加科思-B(01167)$ ,要放在之前医药股吃瘪的时候,不破发就是万幸了,没想到暗盘也能涨20%。毕竟加科思本身谈不上好坏,而是对于不确定性很强的公司(尤其是医药公司)来说,市场情绪会被放大。

因此,今天招股的$新纽科技(09600)$ ,显然就赢在起点上了。

简单的来说,这是一家金融机构IT解决方案公司,主要是软件公司,顺带可以讲一讲SaaS之类的“云”故事,谁让这个概念今年那么火。而且RPA(机器人流程自动化)也是未来重要的概念。

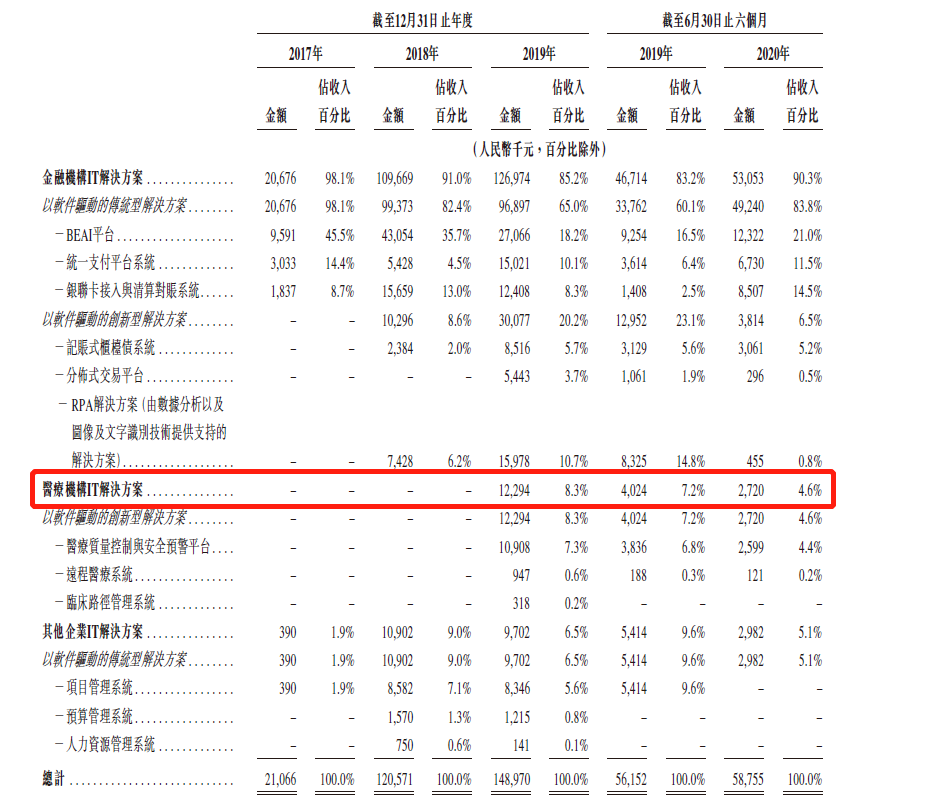

很多朋友也看了市面上对它的报道,也提到了这家公司在做医疗系统平台,包括质量控制与安全预警平台、危急值预警报告系统、临床路径管理系统及远程医疗系统。但医疗系统解决方案目前在它收入中的占比还非常小。

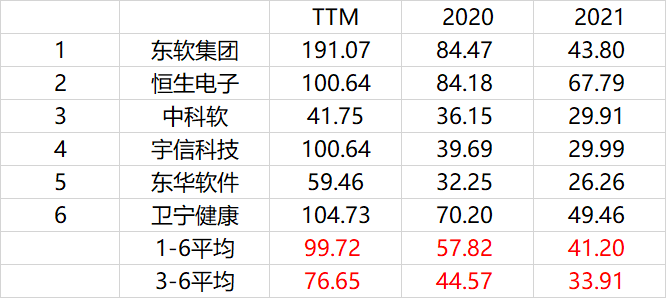

所以,这家公司还是只能称得上是“金融云”,做金融系统软件的公司有很多,平行的行业可对比行业公司包括$恒生电子(600570)$、 $东华软件(002065)$ 、$中科软(603927)$ 、$宇信科技(300674)$ 等

谈谈几个关键的点:

第一、与传统因素更重的美国金融体系相比,中国金融体系与互联网的结合反而挺先进的,更新需求没那么迫切。毕竟这么多做软件的公司摆在那里,公司的客户主要是银行、信托公司、资产管理公司。金融系统的命脉都是掌握在大银行里,所以南庙做金融系统软件的公司,客户集中度已经主要公司占比比较高,这是正常的。

但是中国的互联网公司早就渗透进了金融,不管是以前的P2P还是各种消费金融,早就有了非常成熟的体系,且大公司也是自己的命运掌握在自己手里——自行研究开发相关系统,因此这块市场的未来还是取决于“中层建筑”。

第二、迁移成本很高,毕竟还有合规需求,因此金融软件的客户会相对牢靠一些。这点对地产业的$明源云(00909)$ 也同样适用,也是为什么有人拿明源云跟它比。

然而,由于行业太扁平,新纽科技并不容易获得明源云市占率。

第三、如果要在金融之外行业扩大市场份额,那需要成倍的营销成本。跨行业的软件公司所用的营销策略也不一样,医疗行业今年是热点,公司特意拿出来讲,目的也是给投资者看的。但是公司毕竟不是做云基础服务的,也不是仓储系统,这就无法应对每个行业的需求。

业绩我就不多说了,简单地谈一谈估值。

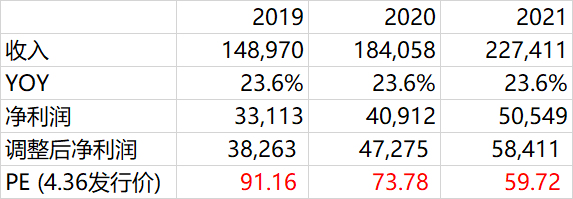

公司是盈利的,比较不是真正的SaaS。发行价是3.06-4.36,区间真的很大,市值在24.48亿-34.88亿港元。考虑到公司市场上的热度,上限发行应该问题不大。

虽然跟同业的公司比起来,这个市值相对较低,但是估值高不高呢?

同业公司的PE,如果把东软和恒生电子放进去,TTM要近100倍,2020年预期57.82倍,2021年预期41.2倍。如果不算东软和恒生,TTM是77倍,2020年预期44倍,2021年是34倍。

再来看新纽科技。显然2020年的“失速”的,上半年收入增长只有4.6%。但我们往好的方向想,假如公司未来两年每年都能保持跟2019年那样的增长以及利润率(此处用调整后的利润),2019年的PE为91倍,2020年PE预期74倍,2021年预期PE为60倍。比行业平均值高出不少!

如果看好长期,看来只能寄希望于该公司成为下一个恒生电子了!

但,凡是都有但,再贵架不住人傻钱多,现在IPO市场热度实在是很高,预计参加新纽科技打新人还是会比较多的。

很多人打新已经是一种生活乐趣了,而此次承销商未来金融也是首次做稳价人,不少投资者额会盯着它的。

只不过12天的计息,各位要算好融资申购的成本。

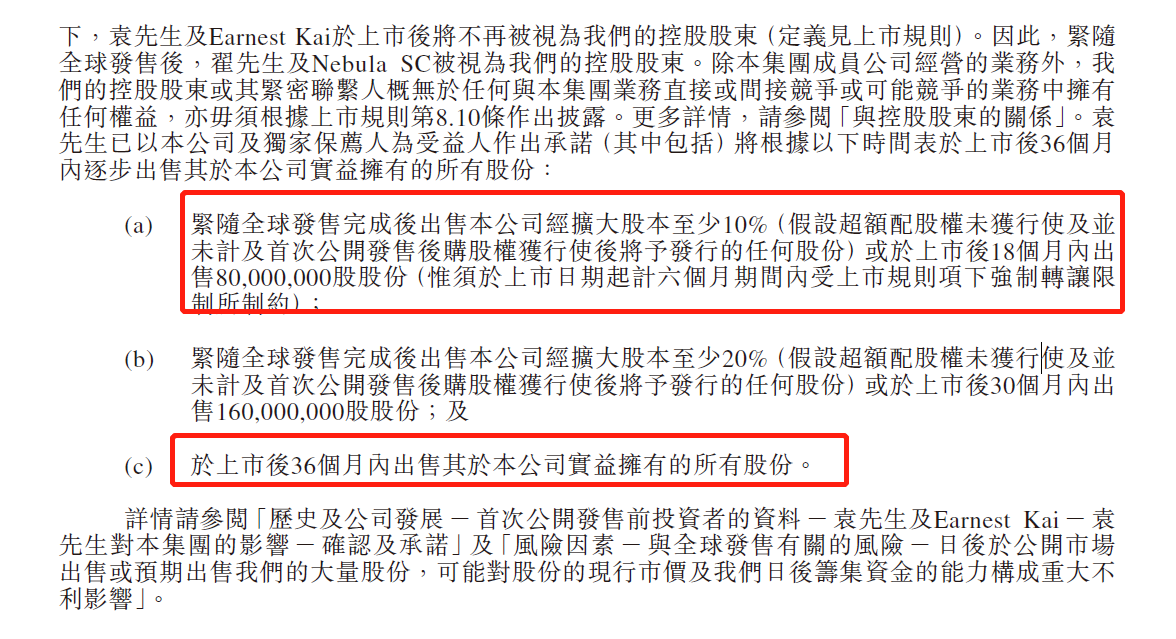

当然啦,有一位“财务投资者袁先生”预期在6个月禁售期后,在36个月内出售完所持的27%总股本的股份,所以……

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[强] [强]

[微笑] [微笑]

[微笑] [微笑]

[强] [强]