【美股终极调研】台积电守住全村希望,但半导体炒作或已结束

“虽然台积电守住全村希望,但半导体最好的投资阶段已经过去”

7月17日,芯片之母阿斯麦公布不及预期的业绩引发半导体板块集体雪崩,费城半导体指数集体暴跌7%,大量个股包括AMD、应用材料、拉姆研究、科磊半导体等集体暴跌超过10%,可谓是腥风血雨。

三倍做多费半SOXL基金暴跌21%,我们在前期一直提示半导体硬件板块的风险,目前看起来,半导体的炒作周期已经结束了。AI巨头们的财报大考:高估值能否继续领跑市场?文中也对本季度财报提出了谨慎的观点,高估值与高预期之下,本季度财报季巨头将面临非常严苛的财报考验,业绩不及预期,miss一丢丢,股价可能都非常惨淡,阿斯麦已经给了一个不好的例子,业绩不及买方预期暴跌接近13%。

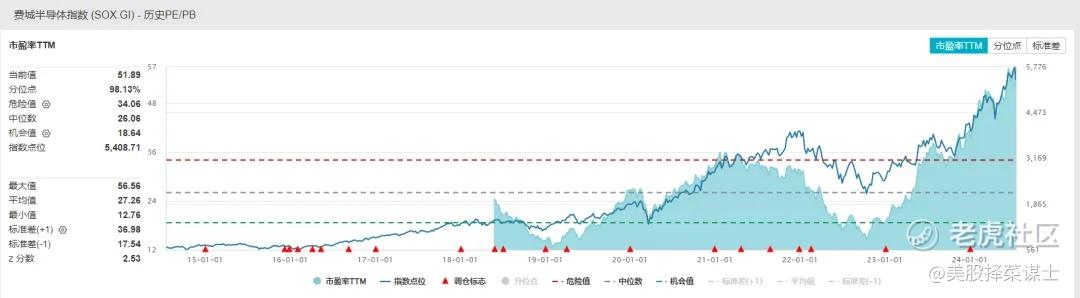

图 费半过去十年市盈率走势

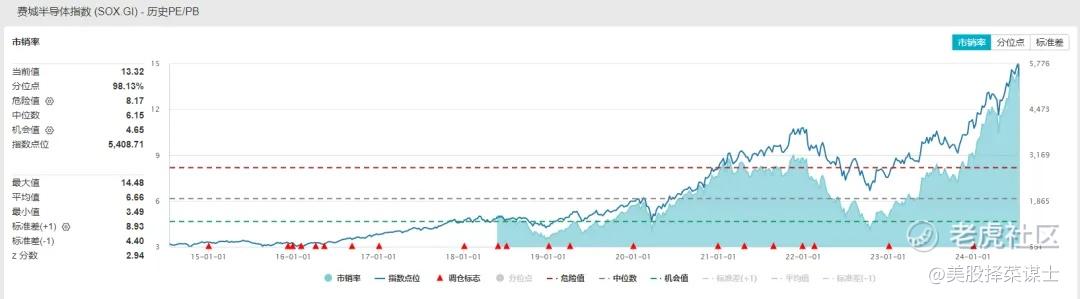

图 费半过去十年市销率走势

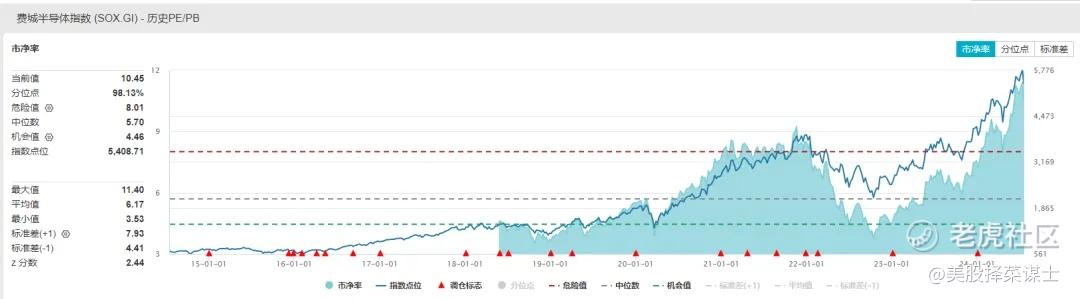

图 费半过去十年市净率走势

整体半导体板块,以费城半导体为例,已经处于极度高估的状态,虽然AI带来的增长在未来也相对客观,但price in了基本上,整个费半从市盈率、市销率、市净率的角度来看都已经处在所有时间的最高分位数水平,高估值与高预期的状态下,不及预期,股价当然会比较惨。

总体来看,半导体投资最好的阶段已经结束了。

01

—

本季度台积电业绩超预期

先来看看台积电本季度的业绩,总体来说,非常不错,但是预期先行以后,再度大涨的可能性也不高了。

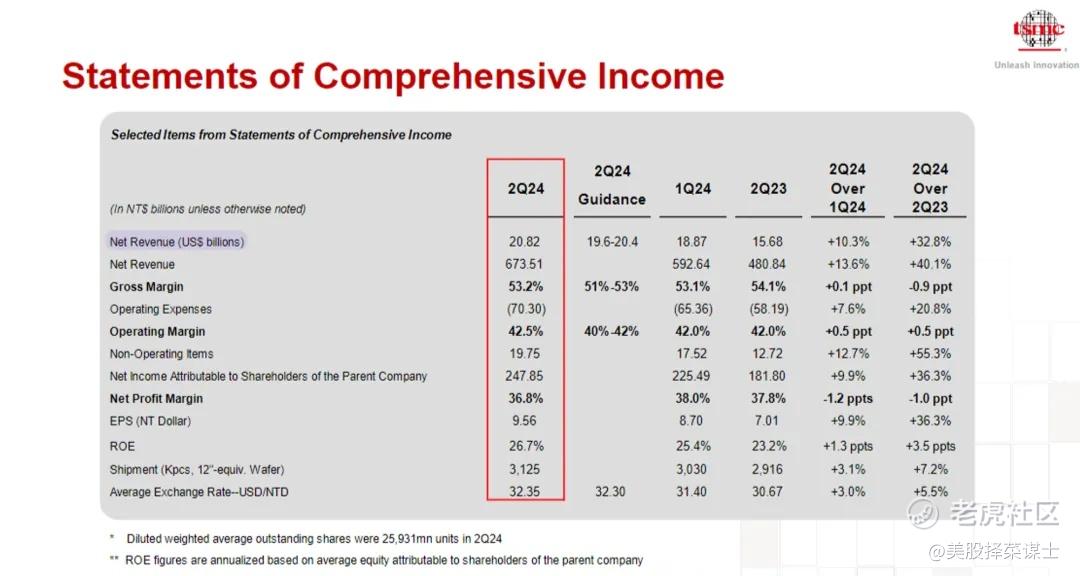

净收入,同比增长:第二季度净收入为673.51亿新台币,同比增长40.1%(去年同期为480.84亿新台币)。环比增长:较第一季度的592.64亿新台币增长13.6%。

毛利率,第二季度毛利率为53.2%,较去年同期的54.1%下降了0.9个百分点。环比变化:较第一季度的53.1%略微上升了0.1个百分。

净利润,同比增长:第二季度净利润为247.85亿新台币,同比增长36.3%(去年同期为181.80亿新台币)。环比增长:较第一季度的225.49亿新台币增长9.9%。

每股收益(EPS),同比增长:第二季度每股收益为9.56新台币,同比增长36.3%(去年同期为7.01新台币)。环比增长:较第一季度的8.70新台币增长9.9%。

出货量,同比增长:第二季度的12英寸等效晶圆出货量为312.5万片,同比增长7.2%(去年同期为291.6万片)。环比增长:较第一季度的303.0万片增长3.1%。

净资产收益率(ROE),同比增长:第二季度净资产收益率为26.7%,较去年同期的23.2%提升了3.5个百分点。环比增长:较第一季度的25.4%提升了1.3个百分点。

台积电在2024年第二季度表现强劲,净收入和净利润均实现了显著的同比和环比增长。尽管毛利率同比有所下降,但环比有所回升,表明公司在成本控制和运营效率方面有所改善。每股收益和净资产收益率的增长也反映了公司盈利能力的增强。总体来看,台积电在第二季度的财务表现令人满意,并为第三季度的良好表现奠定了基础。

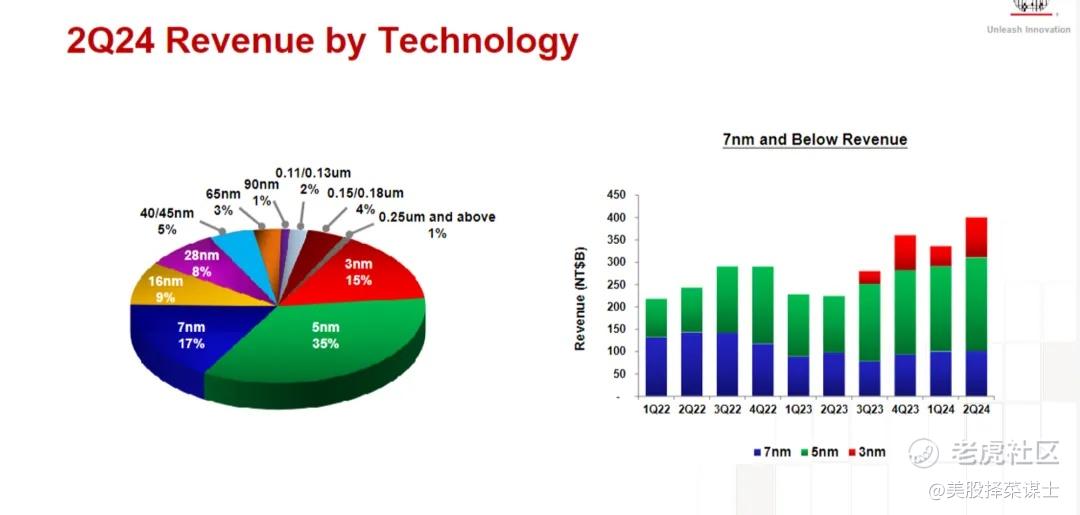

台积电2024年第二季度按照制程节点分类的具体情况:

制程节点分类收入

7纳米及以下技术

7纳米:占总收入的17%

5纳米:占总收入的35%

3纳米:占总收入的15%

其他技术节点

16纳米:占总收入的9%

28纳米:占总收入的8%

40/45纳米:占总收入的5%

65纳米:占总收入的3%

90纳米:占总收入的1%

0.11/0.13微米:占总收入的2%

0.15/0.18微米:占总收入的4%

0.25微米及以上:占总收入的1%

7纳米及以下技术

7纳米:占比较大,为17%。这一节点通常用于高性能计算和智能手机等领域,显示出强劲的市场需求。

5纳米:占比最高,为35%。这是当前最先进的量产节点之一,广泛应用于高性能计算、智能手机和其他高需求领域。

3纳米:占比为15%。作为最新的技术节点,3纳米的占比已经显著,显示出客户对最新技术的快速采用。

16纳米

占比为9%。这一节点仍然在一些高性能计算和网络设备中有广泛应用,显示出其持续的市场需求。

28纳米

占比为8%。28纳米技术由于其成熟性和成本效益,仍然在一些中端产品和物联网设备中有广泛应用。

40/45纳米

占比为5%。这一节点主要用于一些成本敏感的应用,如消费电子和一些工业应用。

65纳米

占比为3%。这一节点在一些特定领域,如汽车电子和某些工业应用中仍有使用。

90纳米及以下

90纳米:占比为1%。这一节点的市场需求较少,但在一些特定应用中仍然有其存在价值。

0.11/0.13微米:占比为2%。这些节点主要用于一些成熟市场,如模拟和混合信号应用。

0.15/0.18微米:占比为4%。这一节点在一些特定的嵌入式应用和电源管理芯片中有广泛应用。

0.25微米及以上:占比为1%。这些较老的节点主要用于一些非常特定的应用,如某些工业和汽车电子。

台积电在2024年第二季度的收入主要来自于先进制程节点(7纳米及以下),这些节点占总收入的67%。这表明台积电在高性能计算、智能手机和其他高需求领域具有强劲的市场地位。同时,台积电也通过提供多样化的制程节点,满足了不同市场和应用的需求,从而实现了收入的多元化。

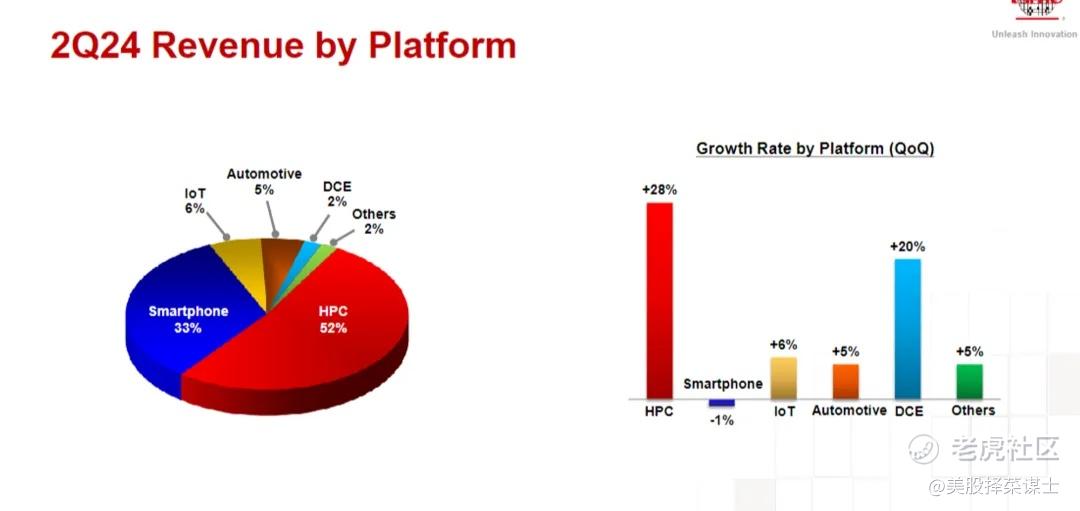

台积电2024年第二季度按照平台(Platform)分类的具体情况:

平台分类收入

高性能计算(HPC)

占总收入的52%

环比增长率:28%

智能手机(Smartphone)

占总收入的33%

环比增长率:-1%

物联网(IoT)

占总收入的6%

环比增长率:6%

汽车电子(Automotive)

占总收入的5%

环比增长率:5%

数字消费电子(DCE)

占总收入的2%

环比增长率:20%

其他(Others)

占总收入的2%

环比增长率:5%

具体分析

高性能计算(HPC)

占比最高:占总收入的52%,是最大的收入来源。这表明台积电在高性能计算市场(如数据中心、AI、服务器等)具有强大的竞争力和市场需求。

环比增长:28%的环比增长率显示出该市场的稳定增长和持续需求。

智能手机(Smartphone)

占比第二:占总收入的33%。智能手机市场仍然是台积电的重要收入来源。

环比下降:-1%的环比增长率可能反映了智能手机市场的季节性波动或市场饱和的影响。

物联网(IoT)

占比第三:占总收入的6%。物联网设备的普及和应用场景的扩展推动了这一市场的增长。

环比增长:6%的环比增长率显示出物联网市场的快速增长和潜力。

汽车电子(Automotive)

占比第四:占总收入的5%。随着汽车电子化和智能化的发展,汽车电子市场需求不断增加。

环比增长:5%的环比增长率表明该市场的稳定增长。

数字消费电子(DCE)

占比第五:占总收入的2%。这一市场包括各种数字消费产品,如家用电器和娱乐设备。

环比增长:20%的环比增长率显示出该市场的稳定性。

其他(Others)

占比最小:占总收入的2%。这一类别包括未归类的其他应用和市场。

环比增长:5%的环比增长率显示出该类市场的稳定需求。

通过平台分类的分析可以看出,台积电在高性能计算和智能手机市场占据了主要收入来源,分别占总收入的52%和33%。高性能计算市场的强劲表现和智能手机市场的稳定需求是台积电收入增长的主要驱动力。物联网和汽车电子市场也显示出良好的增长潜力,分别占总收入的6%和5%。数字消费电子和其他市场虽然占比相对较小,但也保持了稳定的增长态势。

总体而言,台积电通过多样化的业务平台,满足了不同市场和应用的需求,展现出强劲的市场竞争力和持续增长的潜力。

02

—

展望超预期,资本开支上调

台积电在最新的财务展望中上调了全年销售增长预期和全年资本支出预期下限,显示出公司对未来市场需求和业务增长的强烈信心,以下是详细的分析和解读:

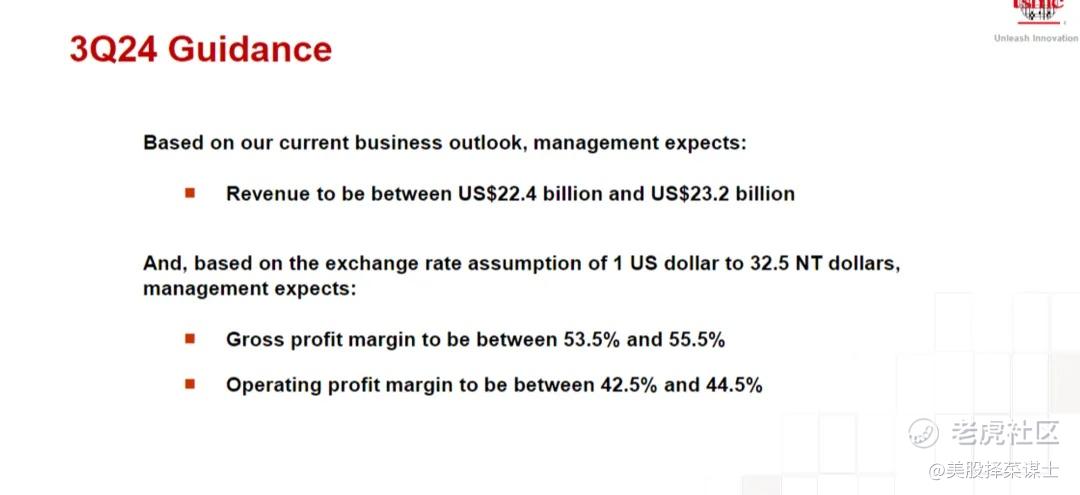

第三季度展望

销售额

预计范围:224亿美元至232亿美元。

市场预估:高于市场预估的范围,显示出公司对第三季度收入增长的乐观态度。

营业利润率

预计范围:42.5%至44.5%。

市场预估:42.1%。

分析:预计的营业利润率高于市场预估,表明公司在成本控制和运营效率方面表现出色。

毛利率

预计范围:53.5%至55.5%。

市场预估:52.5%。

分析:预计的毛利率高于市场预估,显示出公司在高附加值产品和先进制程技术方面的竞争优势。

全年资本支出预期

预计范围:300亿美元至320亿美元。

此前预期:280亿美元至320亿美元。

市场预估:295.5亿美元。

分析:上调资本支出预期下限反映了公司对未来市场需求的信心,以及对先进制程技术和产能扩展的持续投资。

全年销售增长预期

按美元计销售额增速指引:上调至高于20%区间中段。

分析:这一上调反映了公司对全年市场需求的强烈信心,特别是在高性能计算、智能手机、物联网和汽车电子等关键市场的持续增长。

台积电上调全年销售增长预期和资本支出预期下限,显示出公司对未来市场需求和业务增长的强烈信心。在第三季度,台积电预计销售额、营业利润率和毛利率均高于市场预估,反映出公司在成本控制、运营效率和高附加值产品方面的竞争优势。

影响因素

市场需求:高性能计算、智能手机、物联网和汽车电子等市场的强劲需求推动了公司的收入增长。

技术优势:先进制程技术(如3纳米、5纳米)的研发和量产能力使公司在高端市场中占据有利地位。

全球布局:在全球范围内的战略性投资和产能扩展增强了公司的市场竞争力和供应链稳定性。

通过持续的资本投入和技术创新,台积电有望在未来继续保持其在半导体行业的领先地位,并实现稳健的收入和利润增长。公司对全年销售增长和资本支出的上调预期进一步增强了市场对其未来表现的信心。

台积电上调全年销售增长预期及资本开支预期的主要原因可以归结为以下几个方面:

1. 市场需求强劲

高性能计算(HPC):随着人工智能(AI)、大数据和云计算的快速发展,对高性能计算芯片的需求持续增加。台积电在这一领域具有领先的技术优势,能够满足市场需求。

智能手机:尽管智能手机市场趋于饱和,但5G技术的普及和新兴市场的增长依然推动了对先进芯片的需求。

物联网(IoT):物联网设备的普及和应用场景的扩展(如智能家居、工业物联网等)带来了新的市场机会。

汽车电子:电动汽车和自动驾驶技术的发展推动了对汽车电子芯片的需求。台积电在这一领域的投资和技术积累使其能够抓住这一市场机遇。

2. 技术优势和创新

先进制程技术:台积电在3纳米、5纳米和7纳米等先进制程技术方面处于行业领先地位。这些技术节点的高性能和低功耗特性使其在高端市场中具有强大的竞争力。

研发投入:台积电持续加大在新材料、新工艺和新设备方面的研发投入,以保持技术领先地位。这些投资不仅推动了技术创新,还提升了产品的附加值。

3. 产能扩展

新厂建设和扩产:为了满足不断增长的市场需求,台积电持续投资于新厂建设和现有厂房的扩产。这些投资不仅增加了公司的生产能力,还提升了供应链的稳定性。

全球布局:在全球范围内进行战略性投资,如在美国、日本和欧洲建设新的生产设施,增强了公司的市场竞争力和供应链的弹性。

4. 财务表现

强劲的财务表现:台积电在2024年第二季度的财务表现强劲,收入和利润均实现了显著增长。这为公司上调全年销售增长预期和资本开支预期提供了坚实的基础。

盈利能力提升:公司在成本控制和运营效率方面取得了显著成果,毛利率和营业利润率均高于市场预期,进一步增强了市场信心。

5. 战略规划

长期发展战略:台积电的长期发展战略明确指出,通过持续的技术创新和产能扩展,保持在全球半导体市场的领先地位。上调资本支出预期是这一战略的具体体现。

客户需求:台积电与全球主要科技公司(如苹果、AMD、NVIDIA等)保持紧密合作,这些客户对先进芯片的需求不断增加,促使台积电加大投资以满足客户需求。

台积电上调全年销售增长预期及资本开支预期的决定,反映了公司对未来市场需求和业务增长的强烈信心。强劲的市场需求、技术优势和创新、产能扩展、良好的财务表现以及明确的战略规划,都是促使公司做出这一决定的重要因素。通过持续的资本投入和技术创新,台积电有望在未来继续保持其在半导体行业的领先地位,并实现稳健的收入和利润增长。

台积电通过上调全年销售增长预期及资本开支预期下限,展示了对未来市场需求和业务增长的强烈信心。强劲的市场需求、技术优势和创新、产能扩展和全球布局是公司未来持续增长的关键驱动因素。然而,市场对半导体行业的炒作可能已经接近尾声,投资者需谨慎评估潜在风险。基于台积电的强劲财务表现和积极的市场前景,我们对其未来发展持谨慎乐观态度。建议投资者继续关注台积电在高性能计算、智能手机、物联网和汽车电子等关键市场的表现,以及公司在技术创新和产能扩展方面的进展。同时,需警惕市场情绪变化带来的潜在风险。

全文完。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

SOXL基金如果接续跌我会进去 的

有没有一种可能半导体并不需要炒作?