如何看当下的美兰空港,值得抄底了吗?

去年由于新冠疫情,不少行业受损严重,航空业算是其中一个被重创的行业,海外航班大幅削减,而国内人员流动也大幅减少,不少航空公司去年都困损累累,三大航抑或是各大机场,也都业绩不佳,就连坐拥最佳位置的上海机场,也跌落神坛。

但是,去年这样的市场环境下,美兰空港却创出新高,由于7月份海南免税行业放开的政策刺激,带动了美兰空港在去年涨了近6倍。免税行业的火爆,带动了公司整体的预期反转。

不过,在大行情过后,从去年8月至今,美兰空港一直在调整,目前已经从最高位的60元回落至38附近,现在是抄底的好机会吗?

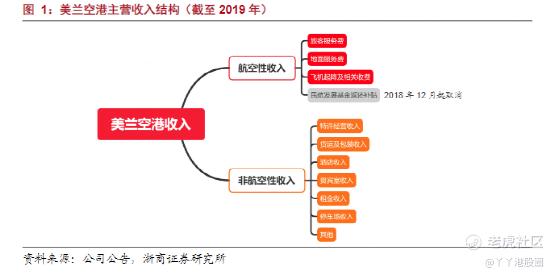

首先公司的商业模式就是经营机场,靠旅客流量带来的航空服务费用和非航的各类服务费用赚钱。

在过去的几年里,美兰空港其实一直保持了稳步增长,首先航空性收入随着客流量每年的自然增长,也在低速增长。19年由于民航发展基金返还,使得这块业务倒退了2亿,这块收入基本对应的是纯利润,所以也导致了利润的下滑,但是随着时间的推移,这一块的负面影响会陆续消除。

而非航收入则由于免税业务的增长,则保持了中高速的成长,基本都有25%的长期增速。

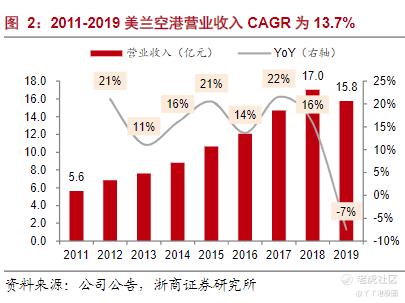

总体而言,公司长期的增长是不错的,利润从10年的2.3亿增长至18年的6.22亿,但由于港股市场长期鄙视低增长的价值股,单纯按分红率估值,而公司派息比例不高,因此,公司之前的股价和市盈率都一直在个位数徘徊。

但在免税政策利好之后,公司的预期似乎得到了完全颠覆。

目前海南全面开放免税并大幅提升免税购物额,明摆着要把海南打造成新的免税购物中心,以替代香港以及众多海外免税点的生意。

作为海南省的省会机场,美兰机场显然会从中收益,首先是航空性收入,海南免税后,考虑到三亚机场客流压力较大,因此很多人流量也会分到美兰来,客流吞吐量的提升将带动航空性收入的提升。

同时,美兰机场目前的承载率已经较高,今年二期落成,将提升其容纳量,旅客的数目也会迎来释放。

其次,美兰机场的免税店特许经营收入也会因免税政策开放,导致销售额的大幅提升。

这两个逻辑将同时带动美兰空港的业绩快速提升。于是在中国中免开始暴涨之后,很快,市场发现同样受益众多的美兰空港估值和预期还在很低的位置,就成就了这次暴涨。

不过若是细看的话,则发现如果要让公司的业绩增长与股价提升匹配的话,其实是需要非常高的要求的。

首先看到公司的航空收入这块,目前公司在建美兰机场二期,将于今年落成使用,美兰机场一期本身产能利用率已经高企,新增的机场将匹配未来的客流收入。

但这里有个问题,从客流量上发现,自去年公布免税政策以来,对比19年,20年12月日均免税购物者人数增加1万人,按年化计算,则多增加约300万人。

而19年美兰机场的客流量已经达到2400万,排名国内第十六,已经是一个比较高的排名,再考虑三亚的分流,实际上即便免税有利于海口旅游,但未必会带来很夸张的增速,美兰二期建成后的4500万吞吐量未必能全部利用。

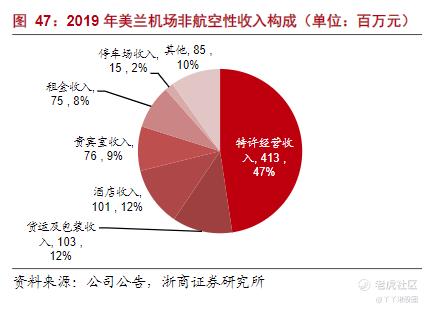

至于非航收入这块,目前半数是特许经营收入,其他的分别对于租金,贵宾室,货运等收入,大部分还是随着客流量的增长而缓慢增长,逻辑跟航空收如差不多。

而免税对应的是特许经营收入,

免税这块,美兰机场2019年免税销售额23.1亿,而对应的扣点率为11%左右,为美兰空港带来2.6亿左右的营收,按照比较乐观的测算,假设美兰机场未来免税销售额能到100亿,假设扣点率不变,则相应产生11亿左右的营收,增收大概8亿。而这部分收入,大部分也能转为净利润。

但从目前的数据看来,在海南免税开放以后,2020年H2海南的离岛免税销售额同比增长140亿左右,约为199%的增幅。这个增量未来将由以下的离岛免税购物点瓜分,美兰机场即将落成二期免税店,大幅扩张其面积,但将其免税销售额扩张到100亿也是有难度的。

况且,2020年H2免税购物的大幅爆发有一定的偶然性,是建立在新冠疫情之下,香港旅游封闭,以及各类国外出境游完全禁止的情况下的,如果在未来的1-3年内,香港或者境外游重新开放,海南免税购物人数和购物额很可能会马上见顶。

但是,从免税和机场即将在2021年落地,因此21年业绩可能会迎来疫情修复+投产爆发,免税业务目前仍是非常景气的,所以在短期内免税概念作为风口,还能维持住比较高的预期。

公司过去的几年增速在20-30%左右,未来应该还会高于这个数,而免税销售额的扣点产生的利润基本是纯利润,因此,利润的增速也会比营收更快。这决定了,以几年的维度看,美兰机场的利润增长是快速而确定的。

结语

因此,利润确定性加速增长,预计21年将从19-20年的5.7、3.5亿利润恢复并有不小的增长,对应目前137亿左右的市值,约20倍左右的PE,在未来还有增长潜力的前提下,这个绝对估值还算合理。

不过,港股的长期市场风格问题也要注意,保持增长,也有高分红的小股票,在港股10倍市盈率以下的比比皆是,港股的常态是不受瞩目的股票长期保持低估值而非合理估值,一旦市场又回到原先的状态,又以分红率这些指标给美兰机场估值,那么现在的美兰机场一样有不小的下行空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Flyingfish·2021-03-15悬点赞举报