突发!阿斯麦,不及预期!

刚刚,光刻机巨头阿斯麦公布了二季报,喜忧参半!

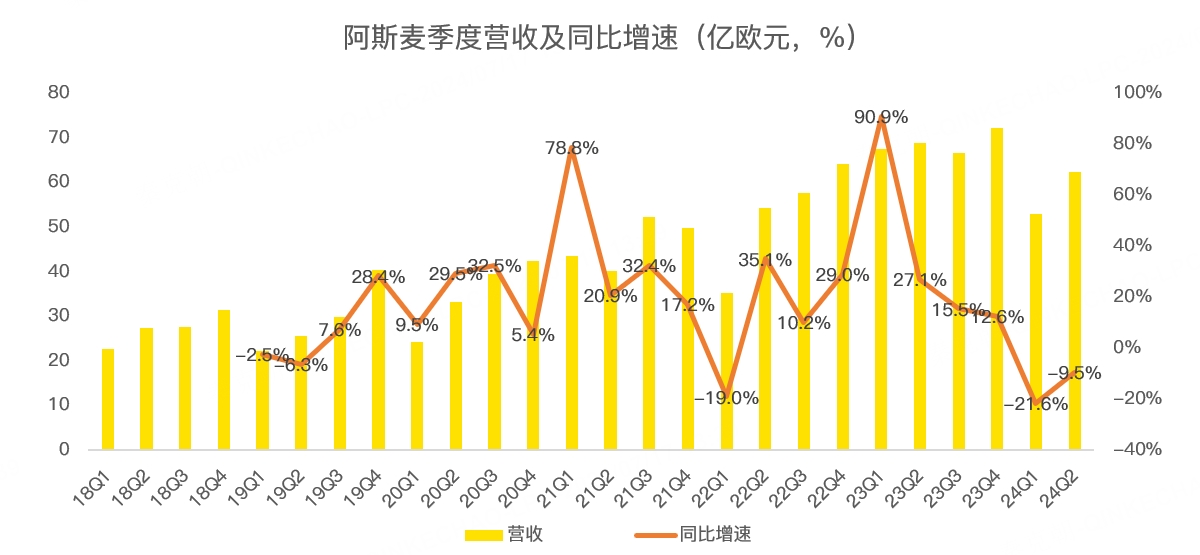

先看二季度营收,为62.4亿欧元,同比下滑9.5%,超过了管理层给出的62亿指引上限,亦高出分析师预期的60亿:

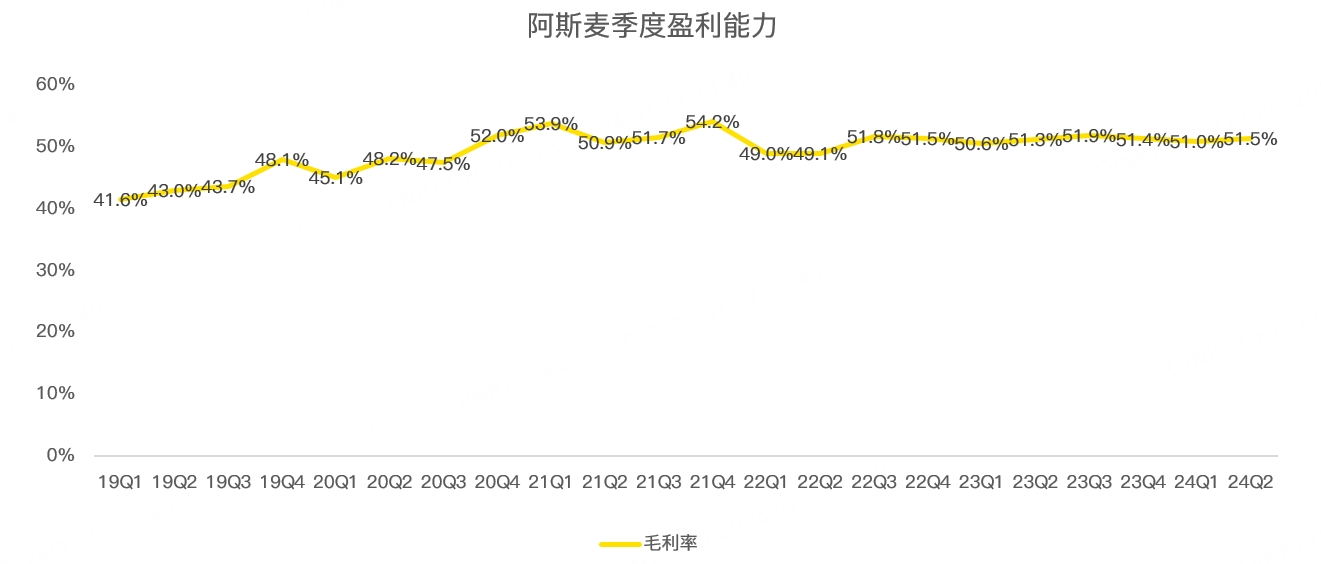

毛利率方面,二季度为51.5%,超出管理层给出的51%指引上限,亦高出分析师预期的50.6%:

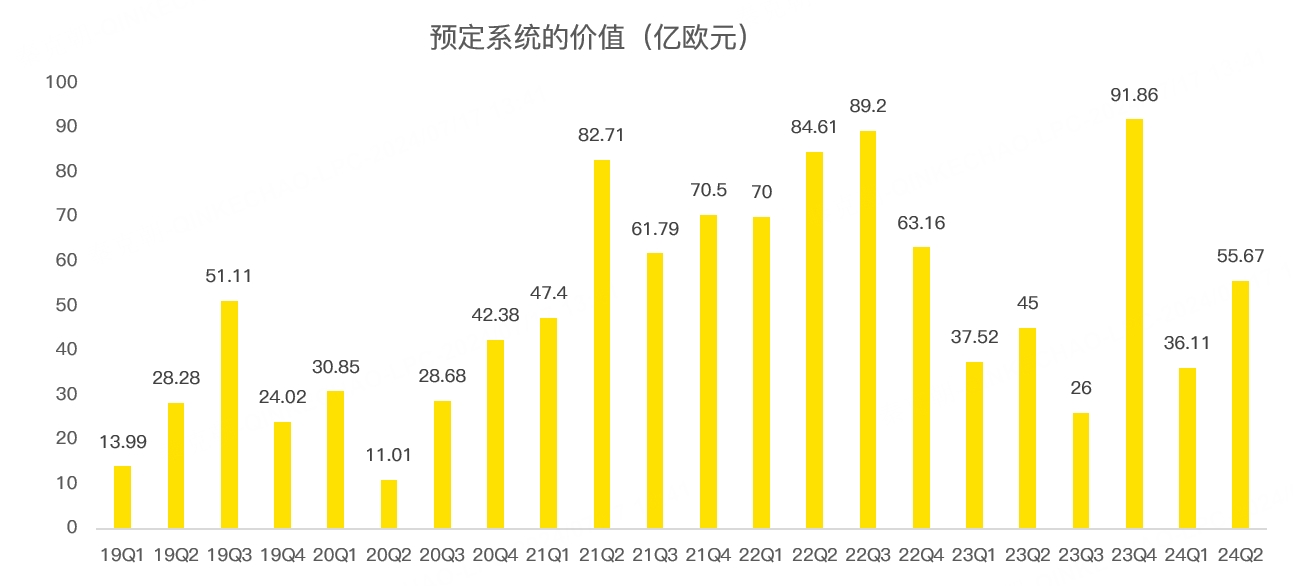

二季度新增订单为55.7亿欧元,大超分析师预期的44.1亿:

但是,三季度指引方面,阿斯麦预计营收在67-73亿欧元之间,不及分析师预期的74.6亿!

受此影响,阿斯麦在老虎证券夜盘股价大跌3.48%:

怎么看待阿斯麦的二季报?

首先,二季度的业绩无论是收入、盈利还是新增订单,都实打实超预期了,背后的原因既与半导体周期性回暖、AI需求爆发有关,亦和美国芯片制裁之下,中国加大光刻机购买力度有关。

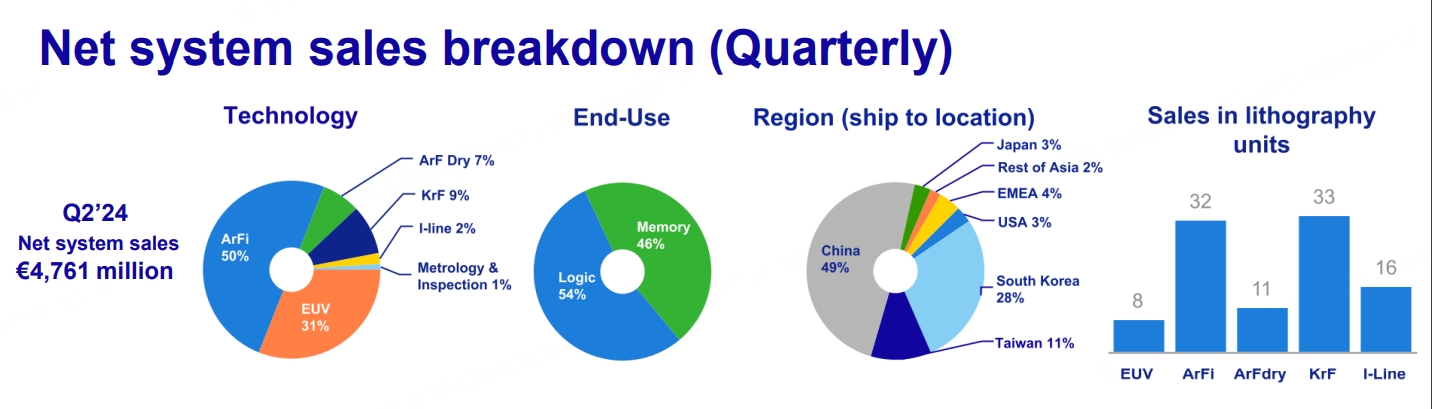

今年二季度,中国大陆贡献了阿斯麦49%的设备收入,而去年同期,中国大陆营收占比只有24%,2022年二季度只有10%:

其次,阿斯麦三季度营收指引不及分析师预期,毛利率指引在50%-51%之间,同样不及分析师预期的51.1%亿。

这是否说明阿斯麦的基本面没有好转?

非也,在二季报中,公司的预期和此前没有任何变化,即下半年业绩增速好于上半年,明年迎来业绩爆发,2024全年营收持平2023年,毛利率略低。

这些指引没有下调,剧本完全按照管理层设想在发展,但预期发生变化的主要是分析师。

受益于AI需求的爆发,无论是投资者还是分析师,都对相关公司的业绩抱有较高的期待。

截止二季报发布前,阿斯麦年内的股价已经上涨了41%,如今,三季度指引未能达到分析师的预期,股价大跌也不难理解。

这应该是阿斯麦估值过高和超高期待未能满足之间的矛盾,而非阿斯麦的基本面不及预期。

截止目前,阿斯麦的市盈率为57倍,处于10年来的高位:

如果二季报后,阿斯麦股价迎来调整,未必是一件坏事,从新增订单大超预期来看,阿斯麦明年业绩大爆发不会缺席!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 新小老虎·07-17阿斯麦 起码是好公司 现在只是调整罢了点赞举报