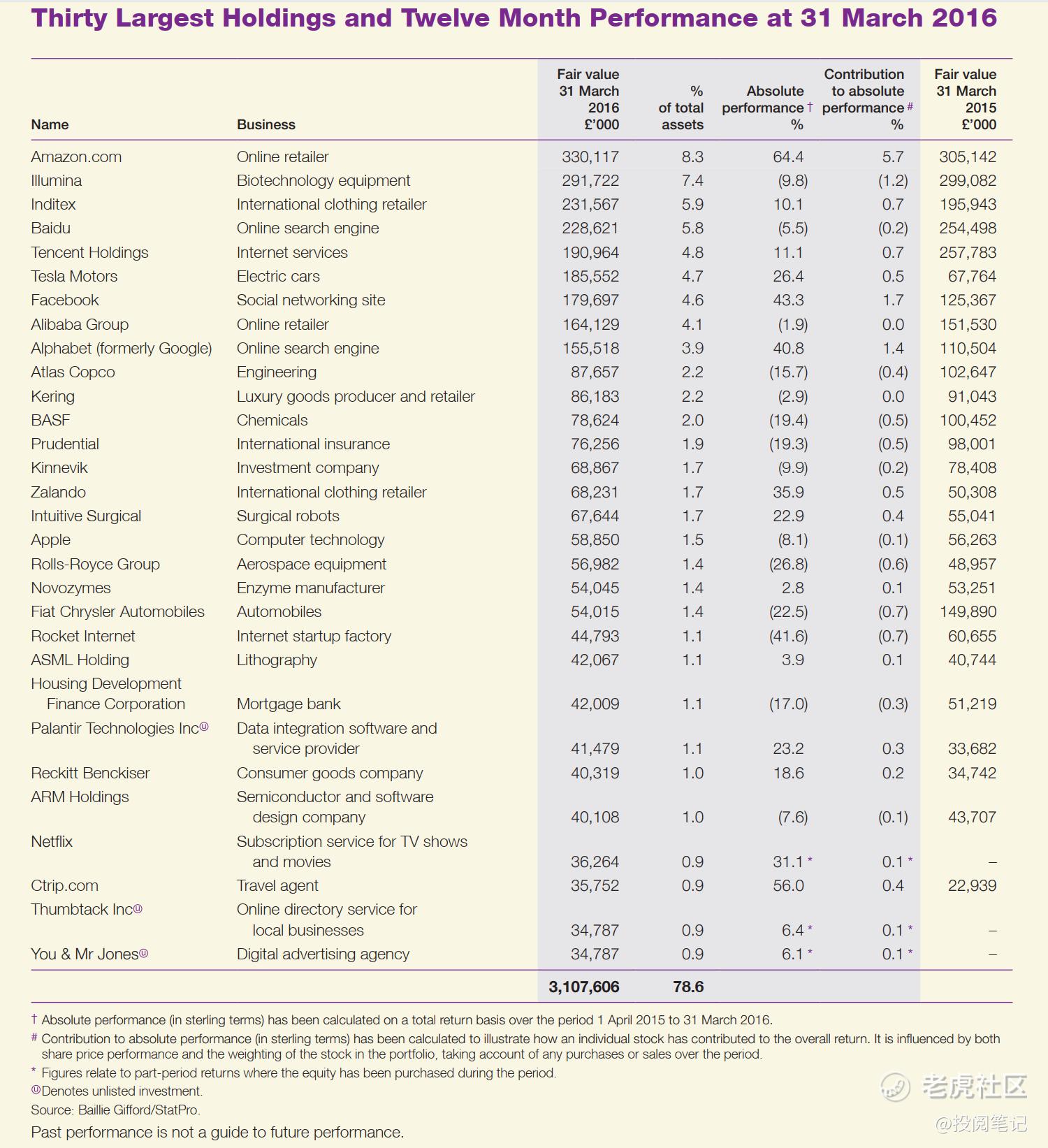

Tom Slater:苏格兰抵押贷款对私营公司的投资

本文摘自:Scottish Mortgage Annual Report - March 2016

苏格兰抵押贷款公司的非上市公司投资组合一直在增长,我们相信在这一领域存在一些巨大的资本配置机会。我们作为长期支持性股东的声誉帮助我们接触到有吸引力的成长型企业,我们的规模使我们能够以很少有人能比的成本投资于这些企业。

为什么我们越来越多的投资理念来自上市企业之外?我们的理念和流程没有改变,我们没有成为早期风险资本家。发生变化的是,建立公司的资本成本已经崩溃。十年前,企业必须购买服务器、基础设施和软件。如今,他们使用免费的开发工具,向亚马逊网络服务公司支付托管基础设施的费用。十年前,他们的可寻址市场是可以使用台式电脑访问网站的三亿人,其中大部分在美国。如今,全球有超过 30 亿人使用移动设备访问互联网,这意味着具有突破性的企业可以实现巨大的规模,同时只需筹集少量资金。

由于没有了占主导地位的早期融资伙伴希望收回资本的压力,相关企业家的态度也发生了变化。他们更长时间地保持私有状态,避免公开市场的负担,并对投资者有所选择。他们在适合自己企业的时间和条件上市。如果公共市场投资者希望保留他们的机会集,这就对他们提出了挑战。2014 年 9 月,阿里巴巴以超过 1,500 亿美元的市值上市,就充分说明了这一点。在成为上市公司之前,已经创造了大量价值。

保留私营地位可以让公司以不同于股票市场的方式做出决策。它允许创始人从长远考虑,投资于没有立竿见影效果的项目。对于上市公司来说,这种方式往往是困难的。主要股票市场的平均持股期已大幅缩短,因此,人们更加关注季度收益报表,对可预测和不断增长的短期盈利能力的需求也随之增加。这迫使我们以不同的方式做出决策,我们认为这越来越不利于长期超额收益的机会。因此,非上市公司的结构可能比我们的投资期限更具优势。

在寻求非上市投资时,苏格兰抵押贷款公司拥有两项重要资产。首先是我们作为长期和支持性托管人的声誉。我们持有亚马逊股票的规模已超过 10 年,这种行为在其他地方的短期行为中非常突出。这一点很重要,因为相关的管理团队在允许谁进入他们的股东名册时非常谨慎。公司不想上市,并不意味着他们没有融资需求,对于快速扩张的公司来说,这可能需要公共市场投资者的资源。我们的第二项资产是我们的结构。

封闭式基金意味着我们可以长期持有这些投资。我们没有开放式基金的流动性限制,也没有大多数风险投资结构的有限年限限制。

正如本报告其他部分所述,我们采用国际私募股权与风险资本准则对我们持有的非上市资产进行估值。这种会计方法的一个重要因素是,我们定期估算公司股票在有市场的情况下的交易价格。我们担心这会使我们成为将夸大的股市波动传导给非上市公司的渠道。我们不希望增加被投资公司管理层作出长期决策的难度,从而削弱最初吸引我们投资这些公司的主要优势之一。因此,在指导原则的范围内,我们的目标是建立一个稳健而周密的估值过程,强调这些企业不断发展的业绩,而不是简单地反映股票市场的噪音。

我们有幸获得了投资潜力巨大、管理团队出色的非上市公司的机会。我们需要继续赢得理想股东的声誉,以确保我们能够继续投资于全球最优秀的成长型企业。我们对长期回报的前景充满信心,并致力于降低投资成本。

汤姆-斯莱特

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。