千亿市场糖果王登陆港股,久久王为何值得高看一线?

3月16日,随着糖果制造商久久王上市,港股大消费板块再添一只潜力股。

久久王成立于1999年,处在福建省最大的出口休闲食品生产基地晋江,公司在福建省整体甜食市场排名第二。

与营收连年下滑,长期亏损的蜡笔小新食品及已经退市的中国糖果不同,久久王有坚实的基本面支撑,且发展潜力巨大。

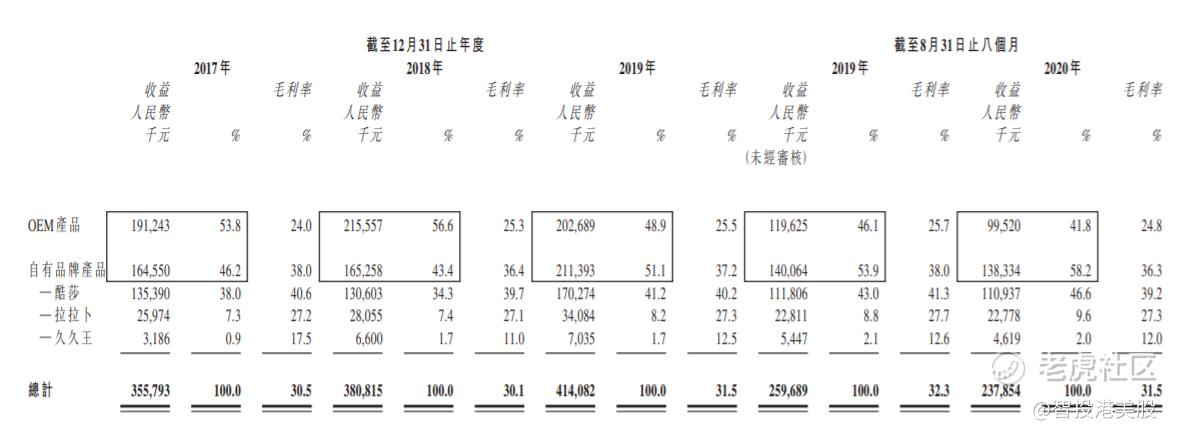

公司主要生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果以及硬糖等。OEM产品和自有品牌产品分别贡献约42%、58%的收入,目前自有品牌包括酷莎、拉拉卜及久久王。

营收持续增长,盈利能力稳定

2020年1-8月,久久王实现营收2.38亿元,同比下降8.41%,主要受新冠疫情爆发影响,客户订单减少导致,但纯利维持相对稳定,同期净利润2581.8万元,同比上升1.06%

2017-2019年公司营收分别为3.56亿、3.81亿、4.14亿元,这三年营收复合增长率为7.88%;净利润分别为4641.5万、3868.6万、4319.6万元,2018和2019年净利润同比变化分别为下降16.65%、增长11.66%。

公司净利润浮动主要由于2018年获得经常性政府补贴减少1090万元、上市开支增加400万元,而2019年公司压片糖果销售额同比增长20.79%。

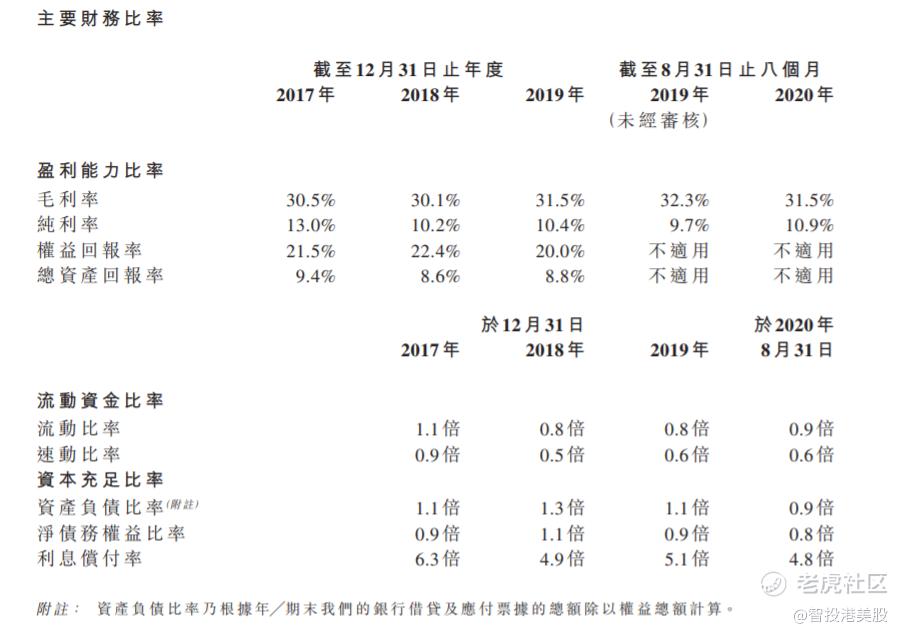

公司盈利能力稳定。2017-2019年,久久王毛利率维持在31%左右,纯利率10%以上,2020年前8个月即使受疫情冲击,公司毛利率仍处于31.%的高位水平,纯利率同比提升1.2个百分点至10.9%。

经营现金流保持净流入,且经营现金流净额与净利润之比在2018年和2019年曾达到204%和110.6%,反映盈利质量较高。

综上,从财务报表的角度看,过去几年公司业务稳定增长,盈利质量良好。与中国旺旺、洽洽食品、华文食品、蜡笔小新食品、亲亲食品等零食行业的上市公司相比,久久王的盈利能力处于中等偏上水平。就成长性而言,久久王同样具有较大的弹性。

自有品牌电商渠道发力,有望成为业绩增长亮点

近年来公司的产品结构有一个明显的趋势,OEM产品收入占比下降,而自有品牌产品收入占比上升。

收入占比下降不代表OEM业务竞争力减弱,公司与五大OEM客户合作年限在6-17年间,与大客户稳定合作关系,夯实公司增长基本盘。

自有品牌产品毛利率高,且更容易产生品牌效应,有望成为公司未来发展的主要驱动力。

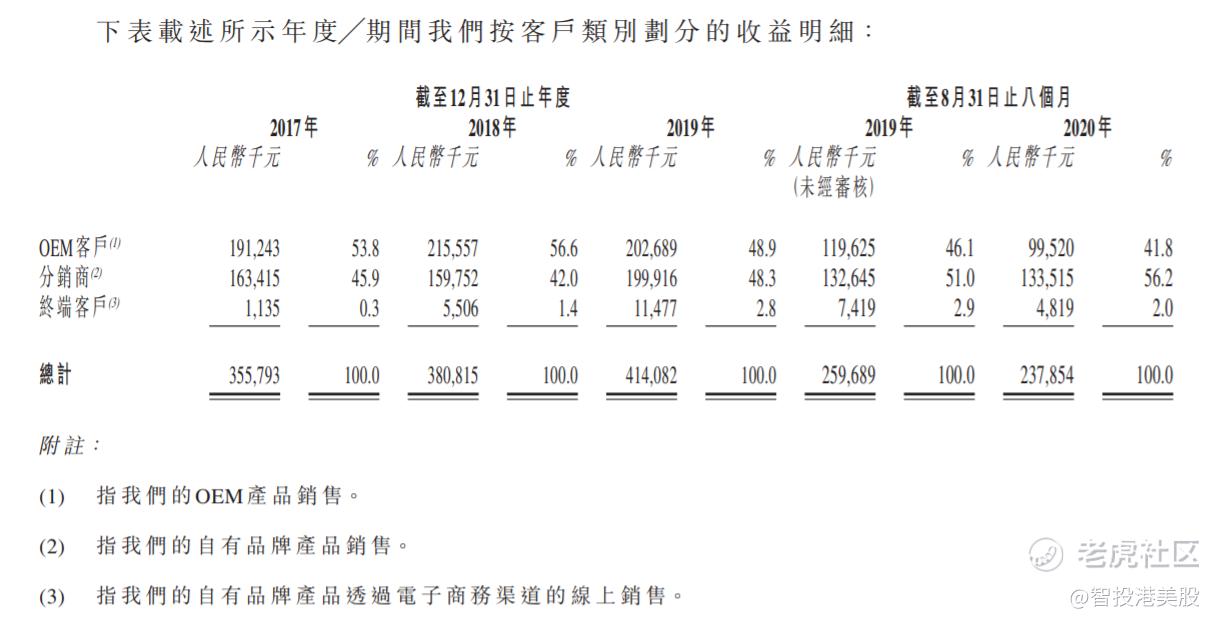

在食品行业,渠道是公司核心竞争力的主要来源之一。为了在不产生重大成本的情况下,更快速扩大销售网络的地理覆盖范围,久久王主要通过分销的方式布局线下。

于2020年8月31日,公司拥有129名第三方分销商,销售网络覆盖中国一个直辖市、两个自治区及21个省份,形成广泛的全国销售网络,并进驻大卖场、超市、杂货店及糖果食品店。往绩记录期间,公司与五大分销商的业务关系平均年期已达约11年。拥有广泛而稳定的分销网络,是久久王优于竞争对手的主要竞争优势之一。

超市目前是中国甜食的主要分销渠道,Frost & Sullivan 预计2024年甜食在商超渠道的销售占比将略下降至33%,但依然是我国甜食首要分销渠道。

线上渠道方面,公司2013年在天猫推出旗舰店,直接向终端消费者销售自有品牌产品。根据招股书,久久王线上渠道收入快速增长,2017-2019年,公司线上销售额由110万元增至1150万元,年复合增长率达223.33%,但占比总收入比例还不到3%。

而从整个国内甜食市场来看,2019年电商渠道甜食销售额占比为14.94%,预计2024年电商平台将成为仅次于超市的第二大甜食分销渠道,销售额占比或将提升至25.66%。

“线上+线下”的全渠道营销模式是市场主流,中国旺旺近几年也在持续投入电商等新兴渠道的建设,并取得显著效果。而对于久久王,线上依然是待开发的增量市场。未来一旦发力线上渠道,相信公司业绩会加速增长。

据了解,久久王计划将部分IPO筹资净额用于增强营销,其中包括:在不同电商平台增加网店数量,扩大营销团队,加码电商渠道建设,提升网上市场占有率及品牌知名度。公司亦计划加强市场推广力度,加强力度打造自有品牌(尤其酷莎品牌),以巩固市场地位、提升市场占有率及品牌知名度。

因此,线上渠道的拓展和品牌效应的扩散,都是久久王上市后值得市场期待的新变化。

产品创新力强,或受益于行业集中度提升

日后发展潜力不仅来自自有品牌产品和渠道的提升,也来自甜食市场的增长。

未来甜食行业规模由产品高端化带来的价增驱动为主。弗若斯特沙利文报告显示,预期全球甜食市场规模将由2020年约590亿美元增长至2024年约669亿美元,复合年增长率约为3.2%。中国甜食零售市场预计将保持3.1%的增速从966亿元增长至1091亿元。

健康消费理念驱动功能型甜食需求高增,添加维生素、矿物质及膳食纤维等营养成分的功能性甜食越来越受欢迎。对此,久久王紧跟行业趋势,先后推出了木糖醇代替糖分配方产品、添加维生素的甜食产品等新品。

目前国内甜食市场高度分散,行业集中度低,前五大甜食制造商合共市场份额约33.1%。浙商证券认为,伴随甜食产品消费趋向于健康化、高端化、品质化,具备产品创新能力、生产工艺先进、渠道网络覆盖广、品牌知名度高的领先企业有望率先把握市场机遇、抢占市场份额,持续受益于行业集中度提升。

港股的亲亲食品、中国旺旺、达利食品等零食股市盈率普遍在15-20倍之间,根据招股信息,久久王上市最高市值5.94亿港币,按招股价的中位数0.70计算,市盈率仅为10.68。公司虽然收入规模较小,但自有品牌和线上渠道建设都处在快速发展阶段,且成长空间大,10倍左右的估值显然是低估。

随着公司渠道拓展见效,业务增长逻辑逐渐证实,并被资本市场认可,公司价值有望获得重估。$久久王(01927)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这支不会也破发吧