投资理想的总结、反思和展望

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、出海板块继续随大盘调整

这几天大盘比较弱势,上证跌破3000点,出海指数也被带下来一点了。

和创业板同比,也是连跌三天。

昨天出了一些海关出口数据,后面应当还会有更多的出海细分领域的数据。

三、理想投资回顾

最早在2020年投资蔚来,后来在高位撤出,现在回顾,投资蔚来是这一次相当成功的操作,最关键是在高位撤出了,没有卖在最高,但是也是在高位,从底部重仓到高位基本有20倍。

在投资蔚来的时候就已经在关注理想了,但是李想那时说搞技术的懂个屁,让我基本就忽视忽略了理想,也没有研究。在22年理想一路暴跌,理想One换L9的时候销量暴跌,也没有去研究,只是看戏。

但是后面10月11月开始L9大卖,开始引起我的注意,然后每个月都在增长,这就吸引了我,开始研究为啥理想销量能够这么持续增长。

23年1月份的时候就深度研究理想,确定了理想的基本面后开始逐步建仓,一开始仓位很低,2月横盘的阶段不断加仓,2月份涨涨跌跌,跌的时候还有浮亏,整体成本在90左右,因为会有一些调仓,导致成本会有一定的波动。

这时因为理想的销量节节攀升,形势一片大好,这时市场还没有发现理想,也还没有意识到理想的潜力,所以研究理想的不多,3月初我找了一些朋友共同研究,3月7日到3月10日理想连续大跌,击破了几位朋友的心理线,他们减持。因为研究时间还不长,对理想的股性还不熟悉,没有在这个深V处加仓。

2月7日的时候就发了理想的投资文章

新能车的投资机会分析

2月21日继续发了理想深度研究

一只万亿潜力新能车公司的深度研究

在二三月完成了重仓的建仓过程后,一直在成本线上下波动,终于在熬到5月11日理想发布一季度财报以后,理想开始了起飞之旅,之前这段时间其实一直是调整,美股和港股类似,都是不见兔子不撒鹰,没有业绩就死活不涨,没有A股的预期你的预期。

之后理想一路大涨,涨到8月创下历史最高。

到了8月,出了2季度财报,又是一份好业绩财报,这时理想已经完全可以用PE估值了,但是市场大盘不好,持续下跌,也把理想带下来了,23年是大盘比较惨烈的一年,但是由于重仓呆在理想中,23年的收益还是不错的。

理想在23年的销量是每个月都在增长,堪称完美,所以23年的持股过程其实是比较轻松的,虽然8月以后开始调整,但是基本面好,就无惧调整,而且相当而已,这个调整幅度远好于其他板块了。

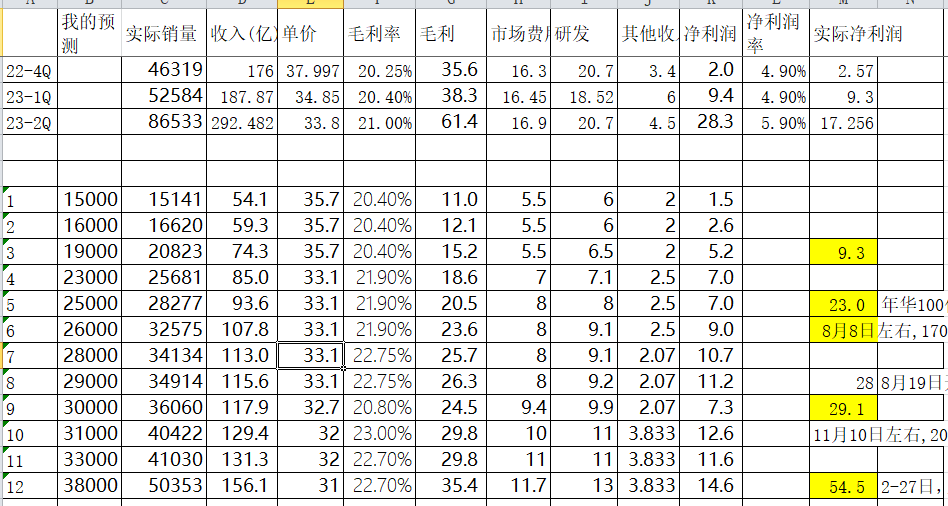

下图是我23年年初开始研究理想的时候,不断的跟踪销量,计算净利润的一个表格。

所以在8月份传出历史新高以后,虽然持续调整,但是我并没有动理想的仓位。

23年,对于理想来说,我最关注的就是问界对理想的影响,新M7爆款,M9爆款,这些对理想是有影响的,是直接竞争的,但是理想的应当也继续堪称完美,通过隐形降价,使得销量是持续增长的。

问界没有对理想的销量产生实质性影响。

当然,问界的爆款,对理想的投资心理是有影响的,使得理想之后一直没有创出新高。

在24年一月被大盘带下来,跌到100左右,其实理想的基本面依旧很强,一月的交付量依旧强劲。

但是Mega一直不顺,从第一次Mega外形爆光被质疑,李想在微博说如果设计成这样要跳楼。到后来,为了避开问界M9的光芒,推迟发布。现在回顾,对Mega一路的不顺重视不够总能给他找理由。

到2月市场稳定,理想股价也逐步回升,在理想发布发布大超预期的23年财报之后,点燃市场热情,理想股价大涨,已经接近新高,要创历史新高了。

但是随后的Mega周五发布,订单远远不及预期,周一开始暴跌,当天就暴跌10%。

由于之Mega是海南给媒体圈拍摄,反馈非常好,各大博主都统统叫好。而且Mega的小定确实好,李想认为还要好于M9,呼吁上游供应商搞定产能。

发布会之后,mega的外形被黑,小定转大定的数据很差,之后的大定数据不行,但是由于惯性思维,大部分朋友认为Mega是好车,是慢热的,以后大街上跑的多了,销量就会起来,之前理想One就是这样。

有个群友是理想深度粉丝,之前一直说要买Mega,也下定了,但是试驾以后没有转大定,这时我已经在对Mega有比较深的疑虑了。

在Mega订单持续没有起色之后,我再重新审视理想的投资逻辑,因为之前的惯性太大了,所以从mega发布后暴跌,并没有在第一时间纠正对理想投资逻辑的理解。后面一段时间才全部清仓。

整体来看,投资理想的收益还算凑合,从高点下来回撤也不少。

3月就清仓了理想之后。

先说一下理想逻辑的变化,再对自己做点反思。

1、理想在Mega之后大败,有其深刻原因,最核心的原因是李想的傲慢被放大了,他没有做到知行合一,他去年讲了产品方法论,但是在Mega设计的时候没有遵循自己的方法论,导致Mega大败。这里面有比较深层次的原因,现在回顾,Mega从第一次外形进入公众视野,就被诟病,Mega的外形设计太超前,但是李想认为他是乔布斯,能够引领需求,而不是迎合市场需求。这是李想太高估自己了,包括后面他的宣传是乔布斯会设计出Mega这样的车型。

李想是最强产品经理,但是在Mega上反倒失去了他最强项,李想的最强项是洞察客户需求,之前他洞察了增程需求,冰箱沙发大彩电的需求,但是对于Mega和纯电,他洞察了大家里程焦虑的需求,但是采用的方法是奇葩的,是设计外观流线型,降低风阻,降低能耗,而实际上降低的是非常有限的,我之前也测算了,这个奇葩的外形带来的能耗降低最多是增加十几公里的续航。但是李想在这个方面有点自欺欺人。想通过宣传来让大家接受,最终任何口号都需要实践检验和时间检验的。而Mega从一开始的设计方向就偏了,当然,5C充电设计是一个非常好的方式,可惜充电站太少,这就是李想的另外一个弱点,在关键领域太扣了。对于里程焦虑,业界的方式是加大电池量,当然这个方式也是有缺陷的,成本高,而且到了一定的电池量,由于电池自重 ,对实际里程的增加不明显,然后就是通过一体化压铸和铝车身降低车重。但是理想并没有从这个方向出发去研究。

回顾一下,李想找到了增程和大空间这两个成本低的大需求,但是在纯电领域,并没有找到更好的方式。

2、由于没有找到更好的方式,做的微创新,特别是外形这种创新,就是大败笔,如果后面的纯电还是这个外形,那大概率会继续失败。

3、理想逻辑的另外一个变化是市场形势的变化,市场竞争对手的变化。之前因为小鹏蔚来太菜了,所以可以爆击这两家。但是24年开始是真实力竞争,对手是华为、小米和比亚迪。这三个都是非常强的对手,之前理想是避开比亚迪,但是无法避开华为和小米,华为虽然一开始是学理想,但是华为持续在技术领域投入,已经在技术上形成了市场认知优势,至少在智驾领域大家会认为华为第一,其次,M9树立了科技车皇的形象,以后大家对华为智选的认知就是技术第一。而今年华为会增加很多车型,问界M8也会上市,M9已经是50万以上第一,对L9形成了压制,M8上来以后,M789形成矩阵,对理想形成全面竞争。虽然去年理想应对问界很成功,但是此一时也彼一时也,现在是全方面竞争,无死角。

同时小米今年下半年发布SUV,以后小米的车也会形成矩阵,也会和理想形成竞争,小米的Su7已经显示了强大的产品力。其实,小米和理想有一个很大的共同点,就是对用户需求的把握,这方面,以前理想是第一,现在小米有超越之势,所以未来理想也会面临小米强大的竞争,可能24年25年都不是太明显,但是到了26年,小米车型矩阵完成了,对理想影响会更大,因为小米和理想都是对需求的把握。

所以,理想的未来有较大的不确定性,面临小米华为的竞争,并无轻松。

4、理想的纯电看不到未来,增程会受到来自小米华为的竞争,那理想的市场空间就会被大大的限制,虽然理想目前的销量还不错,但是未来的竞争会更激烈。

5、那么理想还有未来吗?

理想目前还没发看大太远,因为纯电是否有新的思路还不知道。但是最近李想把希望寄托在视觉全程智驾,我觉得这又是李想的一个误区,李想本来就不重视技术,技术也不是他的强项,所以判断智驾的技术方向不是他的强项,就像之前李斌吹牛说要搞固态电池,22年开始使用,到现在也没使用,李斌也不是技术出身,对技术的判断也不是他的强项。

即使是特斯拉的全视觉全程智驾已经是全球最领先的,离商业化还有很远距离,而且现在根本不知道什么时候才能形成商业化的利润。特斯拉的RoboTaxi可能26年都无法推出。

全视觉对算力要求极高,特斯拉今年智驾新版本进展快,就是因为英伟达的上万块卡到位了,但是依旧有很多特定场景智驾需要人工接管,目前看看不到特斯拉的智驾可以到RoboTaxi。

所以,从投资的角度来看,李想押注全视觉目前看不到商业价值。

那么理想还值得投资吗?我认为理想当前的增程还是非常有竞争力的,守住当前的市场问题不大,但是要有大的增长目前是看不到的。即使在25年,华为和小米有竞争,理想依旧可以守住自己的这部分市场。今年50万,明年50万应当也问题不大。李想有个优势,就是扣,所以,理想有这个销量,净利润会不错。当然,今年二季度可能会亏损,因为有一些裁员的一次性费用,包括mega这么点销量一定会有单车型的亏损,而且应当有库存要处理。但是二季度之后轻装上阵,三季度四季度的业绩应当会不错。

理想被市场一顿爆锤,目前已经开始显示价值了,但是这个价值不是成长的价值,而是低估,PE低估了,所以,理想在跌透之后,在明显的右侧之后,会有估值修复的机会,而不是成长的机会。

我的反思:

1、因为持股时间比较长,有比较强的惯性思维,没有及时从Mega的溃败中分析后面的原因,当然,朋友之间的交流有时有点影响,大部分持有理想的朋友在那段时间都会继续对理想盲目乐观,也让我多少对理想有点乐观了。当然,现在依旧有乐观的,也有一些朋友在跌破100加仓了。

2、新能车市场和市场格局变化比较大,要紧密跟踪变化,要找到低估的时机。新能车更适合做大的波段。长线持股对大多数人来说难度太大,是非常考验认知的。今年做的比较好的是赛力斯是做了大波段,而且依旧准备继续做大一点的波段。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

所以买点理想的股票做价值投资没问题

中概股又有哪一个不是被低估的?

理想其实还是有一点点怕华为的

这篇文章不错,转发给大家看看