阿里Q4财报解读:守得云开见月明

这是走马财经关于阿里的第13篇文章,后台回复阿里,自动获取13篇阿里文章全集。

2021年2月2日美股盘前,阿里巴巴发布了2020年Q4财报。

财报数据喜忧参半,国内电商业务维持增长但竞争加剧,新零售业务高歌猛进但是存在方向错误的风险,本地生活继续被美团按在地上摩擦,丝毫看不到逆袭的希望,大文娱沦为二流选手,唯有阿里云和菜鸟物流表现优秀,尤其是阿里云,堪称阿里未来最大的希望。

如果仅看财务因素,整体而言,阿里的四季报表现算中性偏乐观。无奈监管层面还有两朵乌云:电商反垄断调查和蚂蚁整改悬而未决。所以财报一出,阿里股价又是哀声一片,美股大跌近4%。

好在2月3日,市场爆出消息,称蚂蚁集团已经与监管层达成妥协。(因为众所周知又不便说明的原因,此处隐去125字协议内容,欲知内容请在公众号后台发协议二字,自动获取详情)

如果市场消息属实,意味着蚂蚁金服彻底彻底妥协。虽然代价很大,但是靴子落地,对阿里巴巴来说未尝不是一件好事。消息传出后,阿里港股大幅拉升,由跌转涨,3日夜间美股也大幅拉升5%。

市场的逻辑可能是认为,首先,利空出尽就是利好。其次,监管的重心在蚂蚁而不是阿里巴巴,蚂蚁彻底妥协,意味着阿里反垄断调查不会有大问题。

两朵乌云散去,投资者可以将目光聚焦在阿里业务层面上来。

接下来,就让我们一起来看看,阿里的财务经营数据情况。

阿里财报将业务主要分为四大块:核心商业、云计算、数字媒体及娱乐、创新业务。

因为涉及诸多财务并表因素,线上线下发展逻辑也不同,我们认为以上四个板块的分法容易造成混淆,看不清阿里的实际进展情况,举例来说,核心营收增长37%,但是有很大一部分原因是高鑫零售并表带来的。

所以,我们试图用更细致9大板块来拆解:国内电商零售、新零售、国际电商零售、国内外电商批发、本地生活、菜鸟物流、云计算、数字媒体及娱乐、创新业务。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $拼多多(PDD)$

1

国内电商零售 极限最低估值3500亿美金

国内电商零售主要包括淘宝、天猫平台业务,不包括天猫自营。

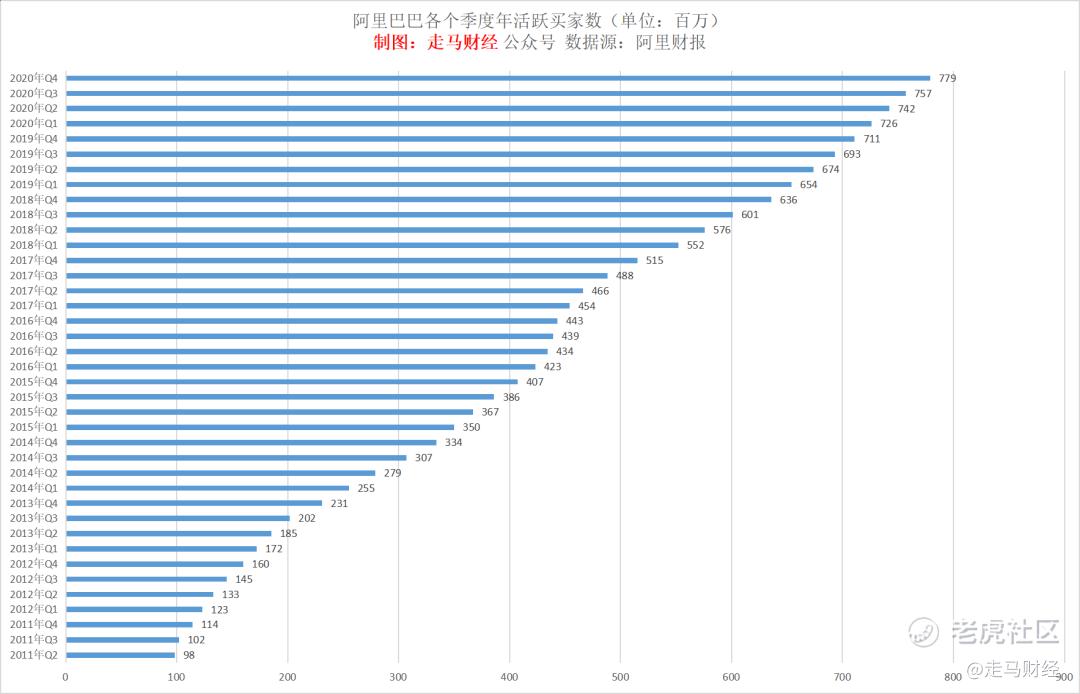

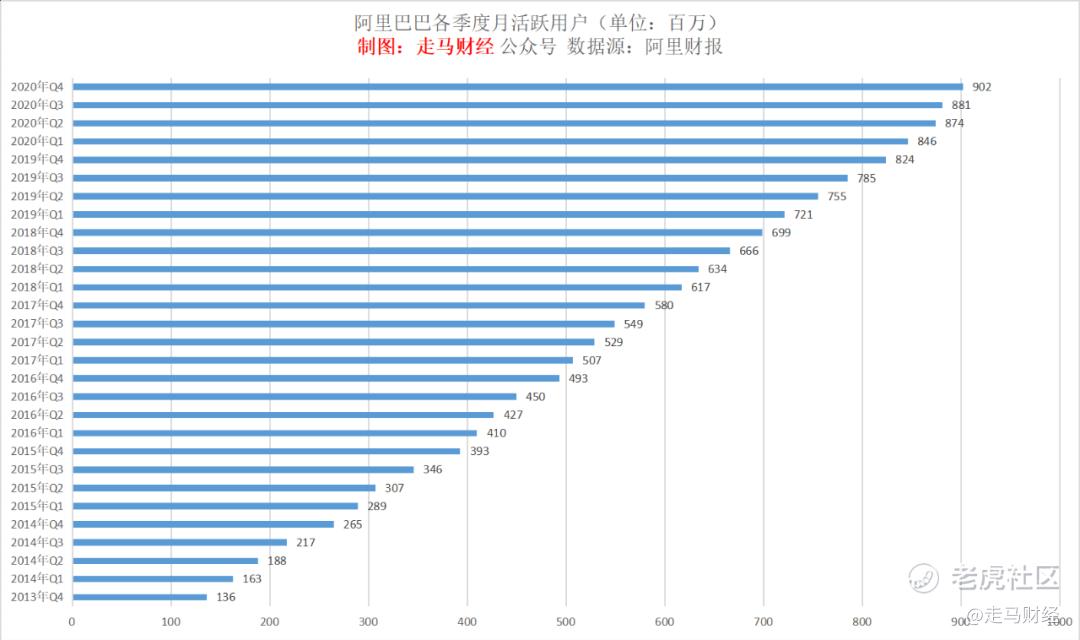

截至2020年12月31日止12个月期间,中国零售市场年度活跃消费者增加2200万,达到7.79亿。2020年12月,中国零售市场移动月活跃用户达到9.02亿。其中,着重下沉市场的淘宝特价版月活破亿;2020全年淘宝特价版年度活跃购买用户也超过1亿。

图1:阿里巴巴各个季度年活跃买家数

图2:阿里巴巴各个季度月活用户数

从月活用户和年活跃买家数来看,好的迹象是4季度算是有所回升,新增用户双双突破2000万,其中年活跃买家数增量创近8个季度新高。不好的迹象是,四季度本身是电商大旺季,而且新增用户基本可以肯定大部分来自于淘宝特价版,淘宝特价版和淘宝APP可能存在左右互搏的风险,还有一点值得注意的是,阿里为了重拾用户增长升势,营销开支大幅提高,可谓代价巨大。

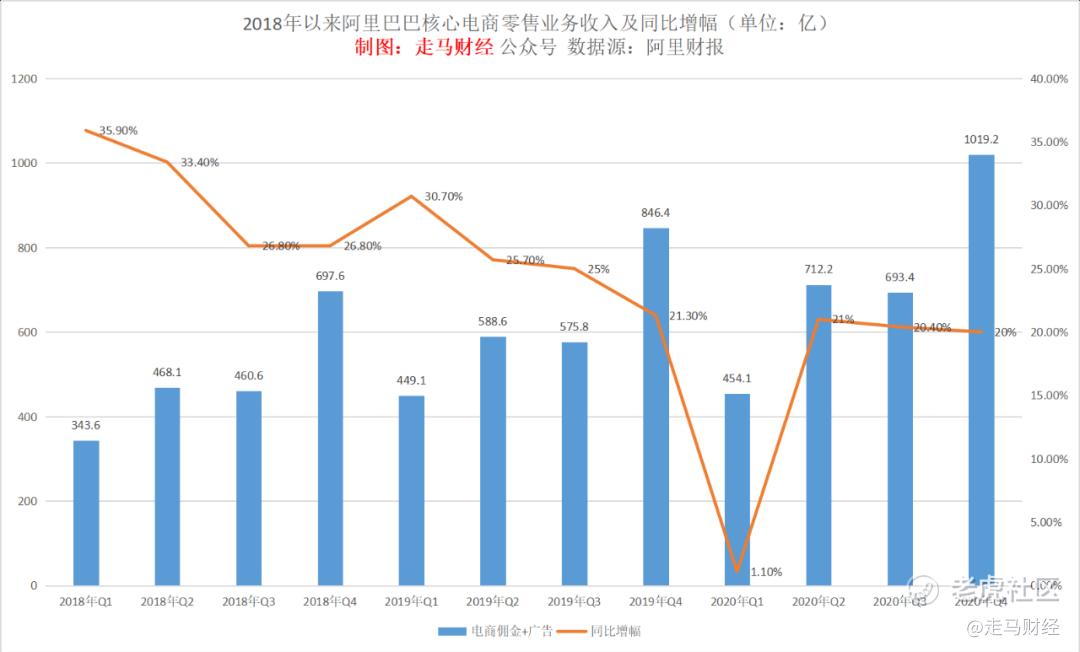

图3:阿里巴巴2018年来各季度国内电商零售业务营收及增速

四季度来自国内电商零售业务的营收是1019.2亿,同比增速20%。这部分业务包括佣金和广告业务,属于阿里业务核心中的核心。此前公司财报习惯把他们分开展示,现在已经合并,统一以客户管理来计算。

客户管理收入增长主要来自以下几个因素:天猫实物GMV增幅19%,推荐信息流广告涨势喜人,搜索广告单价继续提升。

长期以来,天猫GMV增幅都快于淘宝,这意味着淘宝GMV增幅是低于19%的。国内电商核心收入增幅继续超过GMV增幅,说明阿里并没有降低核心电商货币化率的想法。

作为用户和业务增长的代价,营销开支从去年四季度的158亿增加到253.4亿,增幅60%。

以阿里今天的体量,这样疯狂的营销开支增幅,可谓孤注一掷,拼了。

从阿里最传统也最核心的国内电商零售业务的情况来看,阿里的想法大概是这样的:维持货币化率继续赚钱,但是花更多钱抢用户。

2020年,阿里巴巴国内电商零售平台业务营收规模2867亿,具有强大的盈利能力,毛利率80%以上,经调整EBITA利润率高达50%以上。

假设未来竞争持续加剧,营收规模上升但利润率下滑,最低以40%的保守EBITA利润率计算,维持15%的5年年复合利润增速,给予20倍PE估值,该业务最低估值3500亿美金。

2

新零售 挑战仍存 规模致胜

新零售业务主要包括线下零售业务如高鑫零售、银泰商业和盒马,还有线上的天猫超市。

这部分业务近几年涨势迅猛,主要因为他不是佣金和广告业务模式,而是类似于京东自营的采销模式,销售额基本上等于营收。这意味着它的营收规模会很快上来,但是同时也是低毛利业务,在可预见的未来,甚至都是不会有利润的业务。

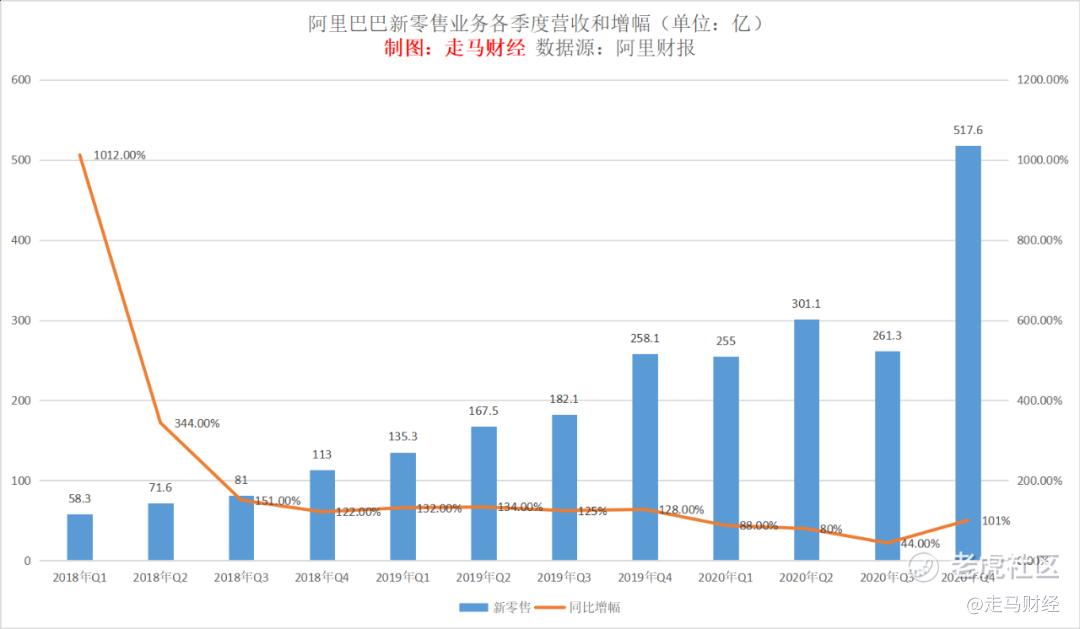

另一个原因是阿里巴巴一直在买买买,线下业务不断装进报表,使得新零售业务的财务表现非常漂亮。比如Q4就把高鑫零售装进了新零售。根据财报表述,如果不算新零售,整体营收增幅是27%,而加上高鑫零售后的增幅是37%,意味着高鑫零售营收占2019年阿里四季度整体营收的10%,大约是161亿元。

图4:阿里巴巴新零售业务各季度营收和增幅

从上图可知,如果不算入高鑫零售业务的话,四季度新零售的规模大概是356亿,同比大约增长38%。

新零售是一个典型的规模致胜的业务,中等规模的模式是无法产生有价值的盈利的。以京东自营为例,截止目前仍然是亏损的,主要靠第三方服务平台、供应链金融和物流服务产生利润。国外的沃尔玛,线下零售业务的最终净利润也是如此,基本上不产生利润,亚马逊的自营业务也是如此。

但是这块业务本身是具备巨大价值的,因为它可以产生巨大的现金流。有现金流,就可以进行业务扩张,而且可以通过供应链金融业务赚钱。

但是那是过去的美好想象了。

对于现在的阿里来说,新零售业务面临三个问题,一是供应链金融业务可能面临金融监管进一步加强的负面影响,二是供应链金融业务到底属于阿里还是蚂蚁金服,至今我们不得而知,阿里一直是通过分享蚂蚁三分之一利润和股权的方式披露他们之间的关系——具体到供应链金融业务,这种分配模式显然是不利于阿里而有利于蚂蚁的,随着蚂蚁的严格监管和估值下降,这个想象空间大幅下调。三是阿里的新零售局限于一二三线城市,对于下沉市场影响有限。而社区团购代表的社区团购和同城零售,可能才是未来线上线下结合的主战场。阿里的新零售板块可能面临方向性错误的风险。

2020年阿里新零售业务营收1300多亿,2021年估计将达到2000亿,这块业务还没有盈利希望,但是有比较快的增速预期,参考沃尔玛的0.75倍市销率,给予1.2倍市销率,估值2400亿,大约360亿美金。

3

国际电商零售 无可奈何花落去

国际电商零售业务,主要是东南亚电商Lazada和土耳其电商平台Trendyol。

图5:阿里巴巴各季度国际电商零售业务营收和增幅

从上图看,国际电商零售业务还处于相对较快的增长期,主要受益于当地市场红利期。

但是作为对标公司,东南亚电商Shopee的母公司SEA集团股价已经突破1000亿美金,用户规模和GMV都反超了Lazada,营收增幅更是远远抛开了Lazada。

Trendyol是阿里巴巴2018年收购的土耳其时尚电商,目前规模尚小,不具备太大分析价值。

整体来看,阿里国际电商零售业务目前达到了300亿元规模,差不多相当于拼多多2019年的营收。彼时拼多多的估值大概在300亿美金,但是那是承担着投资人巨大期望的,因为拼多多当时的增速超过100%。以Lazada现在的营收增速趋势,2021年阿里巴巴国际电商零售业务营收大约400亿元,国际电商零售业务估值也就200亿美金左右。

4

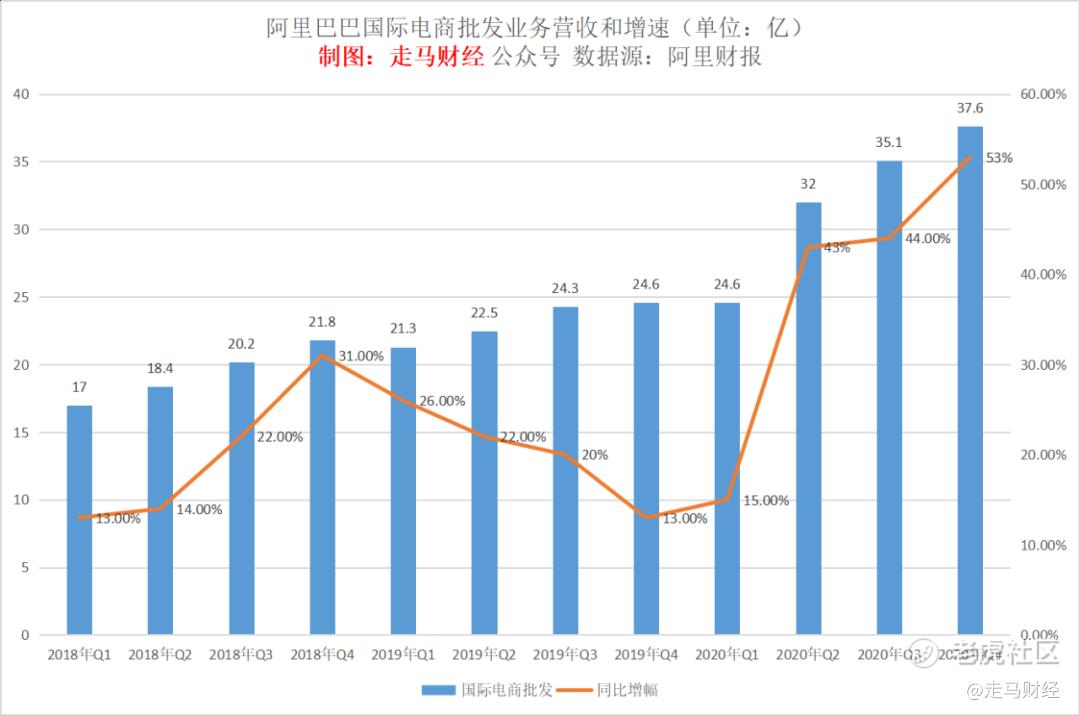

批发业务 生态价值多于市场价值

国内电商批发业务主要是1688的会员和广告业务,国际电商批发业务主要是速卖通业务。这些业务并不具备太大的市值想象空间,但是对于零售业务是很好的生态补充。

图6:阿里巴巴国际电商批发业务各个季度营收和增速

图7:阿里巴巴国内电商批发业务各个季度营收和增速

国际国内电商批发业务是一项盈利的成熟业务,2020年营收合计营收大约268亿,给予20%纯利润率,15倍市盈率,估值804亿,大约120亿美金。

5

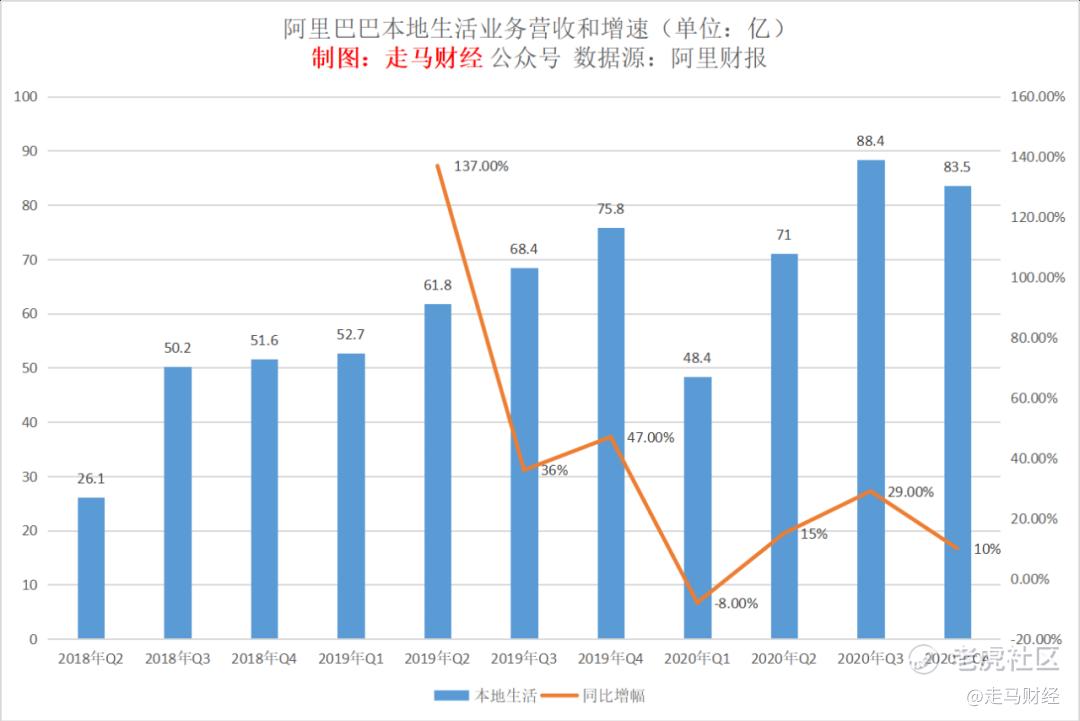

本地生活 流水落花春去也

阿里的本地生活业务主要包括饿了么和口碑网,这块业务目前处于亏损追赶阶段,自动2018年二季度并表(只有部分时间计入)以来,阿里一直在投入流量和资金资源支持饿了么。

图8:阿里巴巴本地生活业务营收和增速

但是从图8可以看出,如果说2019年的本地生活还处于增长期的话,2020年已经显得力不从心。2019年Q2的同比增幅不具备统计意义,因为2018年Q2并表较晚,不是完整的季度数据。从2019年Q3开始,美团营收增速分别是44.1%、42.2%、-12.6%、8.9%和28.8%。表面上看饿了么增速都要略快于美团,实际上是因为每天除了外卖之外,还有团购、酒旅等业务,这些业务相对成熟,受疫情影响更大,具体到外卖业务,2020年Q2和Q3,美团的增速分别是16.9%和32.8%,都已经超过了饿了么。美团Q4财报尚未出炉,但是超过10%应该是板上钉钉的事情。

美团目前市值超过3000亿美金,阿里本地生活很难估值,随便给个300亿估值好了。

6

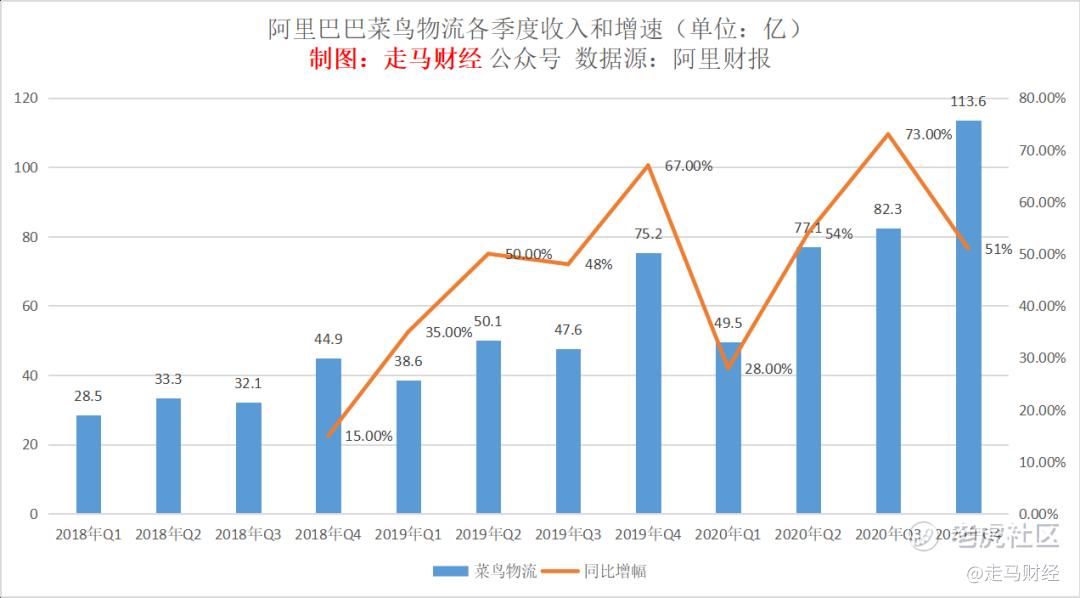

菜鸟物流 广筑粮 缓称王

菜鸟物流处于高速增长期,2020年度营收322.5亿,同比2019年增长大约55%。

图9:菜鸟物流各季度营收和增速

从业务上看,菜鸟物流正从国内业务拓展到全球业务。

国内业务四通一达和百世物流都是阿里的投资公司,或控股或投资,菜鸟制霸社会化物流。

国际业务,菜鸟从东南亚起步,一路连接俄罗斯、中亚、中东到欧洲、南美,目前已经建立150万平米保税仓,231个跨境仓,1500多条海陆空航线,平均仓配时效已经提升到2.4天。

菜鸟物流不仅自身具有业务价值,而且形成对电商业务强大的支持,协助阿里电商成为全球买全球卖的超级平台。

参考中通2300亿人民币,顺丰4800亿人民币市值,我们给予菜鸟物流500亿美元估值。

7

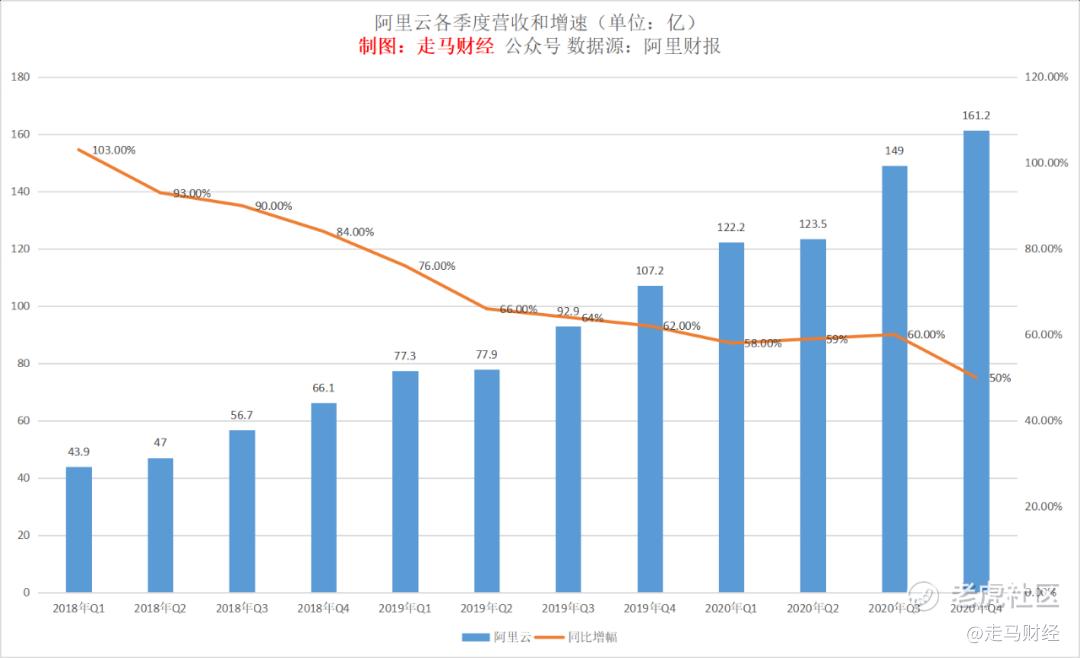

阿里云 阿里生态上的明珠

阿里云业务,毫无疑问,是未来5年内阿里巴巴最有价值的资产。

云业务是无可置疑的黄金赛道,想像一下,未来几乎所有的商品都会带有芯片,或者与芯片关联。

汽车、手机、电视、空调、冰箱、洗衣机、手表、音箱、沙发、窗帘、电灯、一切电子产品自不必说,甚至服饰鞋帽、桌椅板凳、钥匙、床、家具、镜子都可能置入芯片,产生数据。

连农业都可能会置入电子温控室环境种植。更不用说工业化制造和销售的各个环节了。

一切数据都会进入云端,万物互联的时代,云存储需求就是电子时代的水电煤。

而阿里云极有可能是国内云业务的王者。

图10:阿里云各季度营收和增速

2020年,阿里云营收556亿,2021年预估有50%的增幅,营收大约830亿,给予2021年16倍市销率,估值大约2000亿美金。

假设2025年前5年年化复合增长率40%,2025年营收2990亿,参考亚马逊AWS当下28%的净利润率,假设届时阿里云利润率达到24%,利润718亿,给予60倍估值,估值6445亿美元。

8

数字媒体娱乐业务规模和爱奇艺接近,但是价值应远低于爱奇艺,而爱奇艺市值也不过178亿美金,阿里的数字媒体娱乐业务估值可以给到0。

创新业务目前规模太小,游戏业务已经划入数字媒体娱乐业务,唯一突出的业务是钉钉,整体给予50亿美金估值,可以忽略不计。

9

蚂蚁金服虽然上市搁浅,估值下调,但是1500亿美金的估值应该是没有问题的,阿里巴巴占有蚂蚁三分之一的股权,这部分估值500亿。

如果简单的加总,以极限悲观估值,阿里各项业务估值总和大约是3500+300+150+100+200+400+1200+500=6350以美元。

以正常水平估值,当下阿里各项业务估值应该在4000+400+200+150+300+500+1500+600=7650亿美元。

以乐观水平估值,阿里2021年估值可以看到4500+500+200+200+400+600+2000+700=9100亿美元。

当然,分部估值法有他的缺陷存在,因为各项业务之间的成本存在均摊,收益存在交叉。

我们也可以根据一个简单的用户数据来估值。阿里巴巴目前的年活跃买家是7.79亿,根据2020财年财报,2019年4月1日-2020年3月31日的12个月内,平均每个买家在阿里消费9075元,差不多是1360美金。大约相当于两部iPhone。

参照苹果用户估值——每位用户2000美金——目前全球在用iOS系统用户10亿出头,苹果市值2.3万亿,给予每个阿里年活跃买家1000美金估值,对应的市值是7790亿美金。

考虑到电商业务规模效应,即便5年后阿里电商市占率下降到35%-40%之间,它的盈利能力仍然会长期存在,电商行业总体仍处于规模扩张阶段,并不是你死我活的存量博弈,这块业务的价值最低不会低于3500亿美金,阿里云和菜鸟物流业务5年内很可能爆发出巨大的投资价值。

总体而言,阿里巴巴仍然是中国最值得投资的核心资产之一。尤其是对于保守型投资者而言,在当下行情中,7000亿美金以下买入阿里,长期持有浮亏的风险是极低极低的。阿里仍然是中国第二有希望突破万亿市值的公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Pconcool·2021-02-05钉钉3亿用户,去年估值就破1000亿刀了点赞举报

- MakeBillions·2021-02-05算了,我还是不买阿里了...本地生活和大文娱都搞不起来,电商面临竞争,只有阿里云还凑合点赞举报

- A态_极·2021-02-05看来拼多多还是低估了。还得涨。1举报

- Pconcool·2021-02-05钉钉50亿,就这水平,你是来逗比的吗点赞举报

- Rainycui·2021-02-05唉 涨幅不大呢点赞举报

- 鑫如潮·2021-02-05坚持也有惊喜点赞举报

- undefined·2021-02-08马后炮点赞举报

- 大咖网吧·2021-02-05,点赞举报

- 段立信·2021-02-05666666666点赞举报

- 秃头老男人·2021-02-05这都瞎扯点赞举报

- gjjrocky·2021-02-05协议点赞举报

- 阳少86·2021-02-05666点赞举报

- 米兜爸·2021-02-05[财迷]点赞举报

- Erinbear·2021-02-05学习点赞举报

- wangwd1002·2021-02-05学习点赞举报

- njhx_·2021-02-05看看点赞举报

- 紫霞飞扬·2021-02-05666点赞举报

- HappyRong·2021-02-05学习了点赞举报

- 李东成·2021-02-04看看点赞举报