后疫情时代,Visa拥有增长杠杆

Visa是一家优秀的公司,过去十年,公司股票年化回报率约为28%,公司年收入增长率也达到了两位数。$Visa(V)$

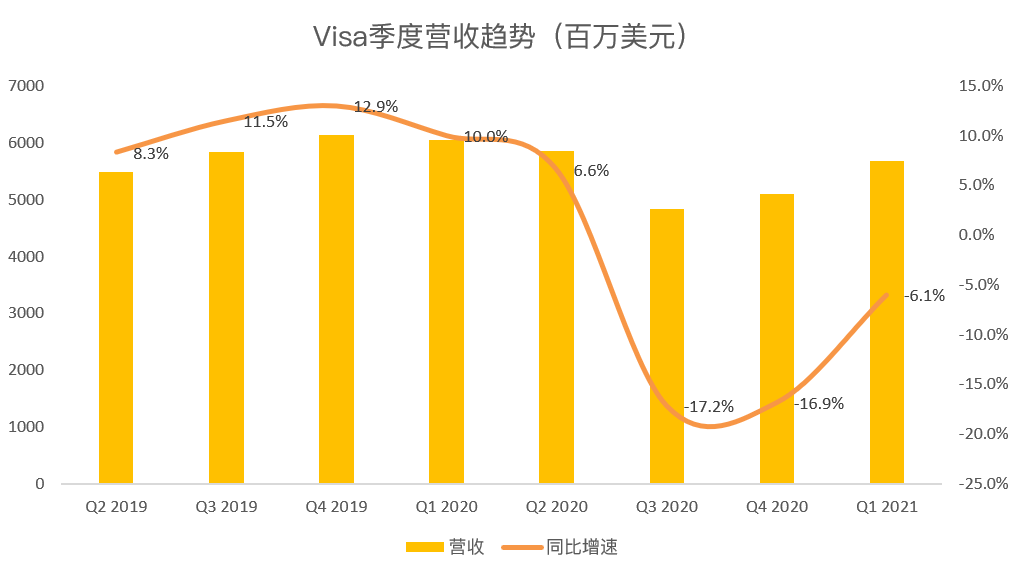

受疫情带来的大环境冲击,国际旅行减少带来跨境支付业务下降,前两个季度公司表现并不好。尤其上季度Q4财报发出,公司大跌近5%。

而昨天盘后的Visa最新财报,则呈现止颓向好态势。

Q1 Visa净营收56.87亿美元,同比下降6%;每股收益1.42美元,同比下降3%。

尽管总营收及净利润还处在下行通道,从增速来看比较前两个季度,向好面已出现。

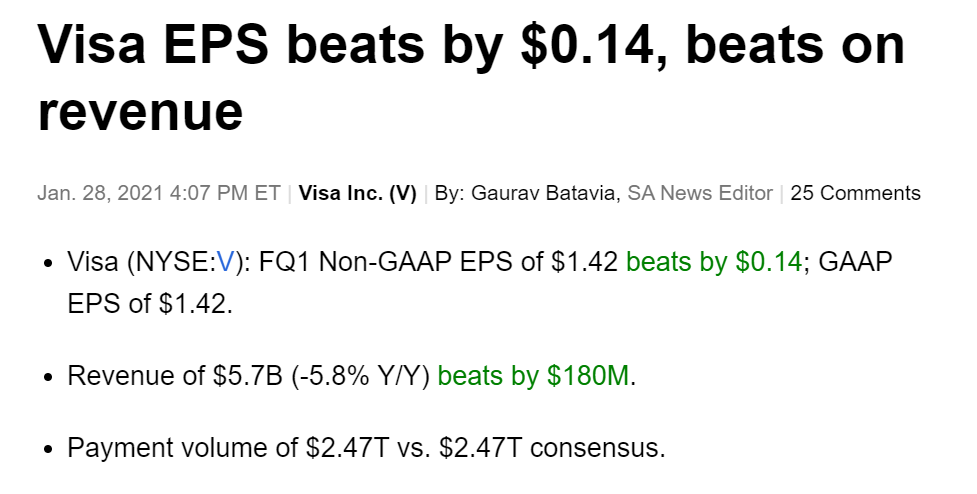

本季财报而言,首先和预期相比,无论营收还是EPS,Visa均超出,支付额也符合预期。Visa同期支付总额增长了4.8%,达到2.47万亿美元,与分析师估算的平均水平一致。

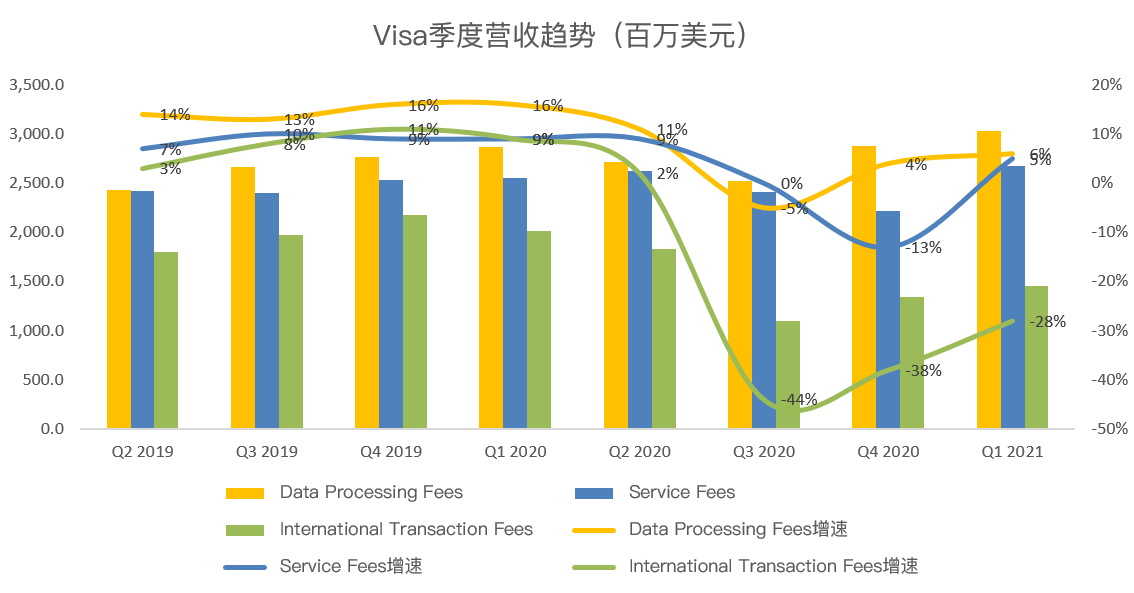

其次,受疫情影响的跨境支付业务同比增速开始回升,由前两个季度44%和38%的同比回落,至本季度为28%。

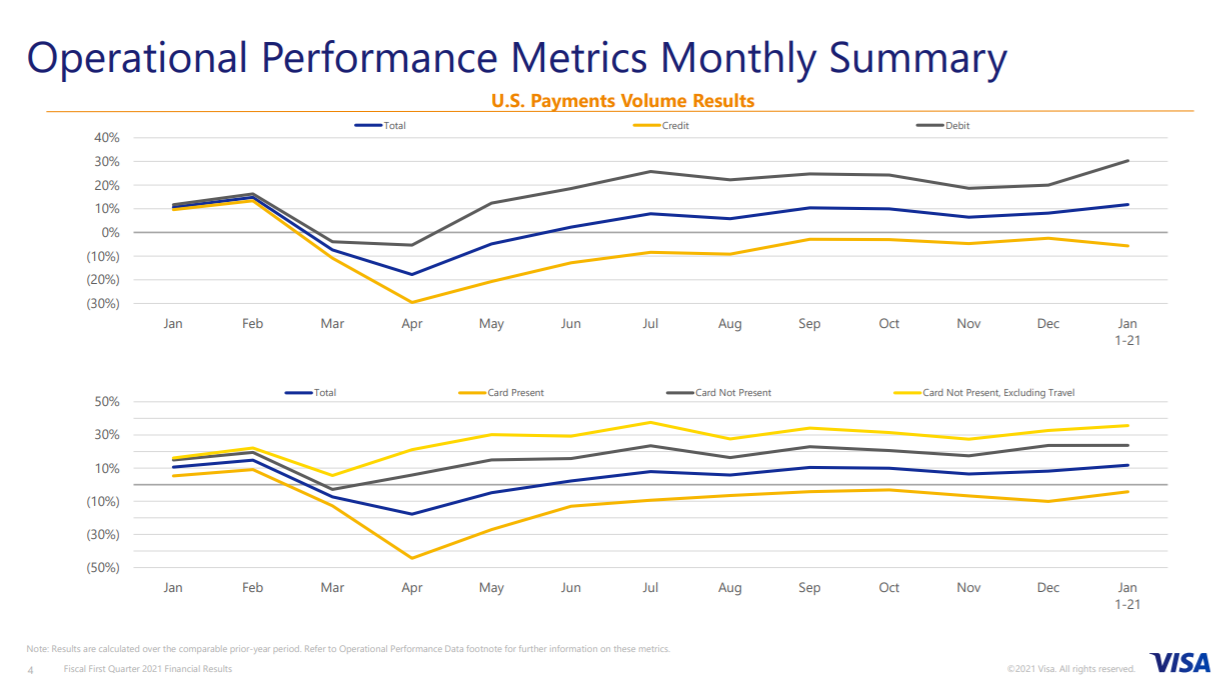

公司提供的数据显示,美国人在公司信用卡上的支出在最近几周攀升了10%以上。在线消费的增长似乎可以应对旅游市场的低迷。

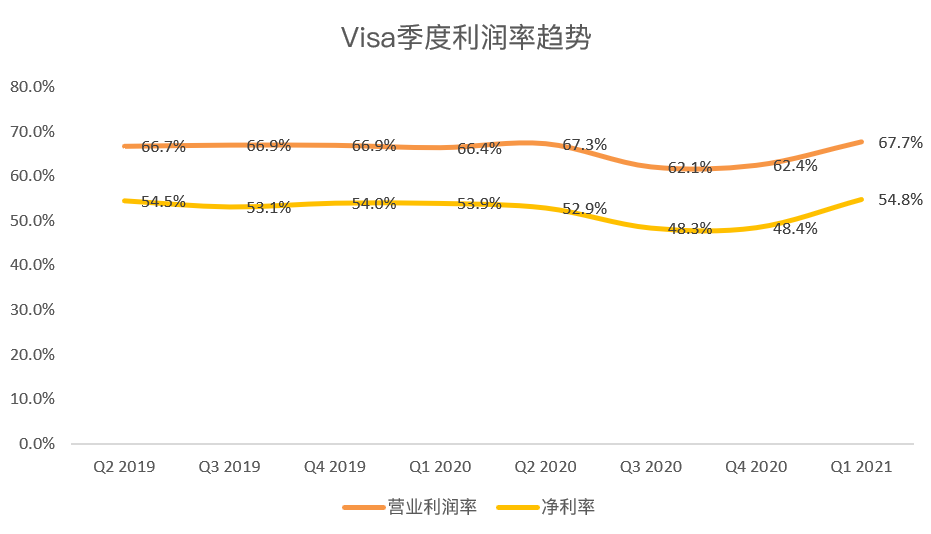

以及利润率方面的表现,更给我们信心。Q1公司营业利率润67.7%,终结连续两个季度的下行态势,回复到疫情前水平。

除财报外,本季度还值得关注是,公司终止了对Plaid的收购计划。由于司法部的诉讼,Visa终止了对Plaid的收购计划。尽管令人失望,但许多预期的好处仍然可以通过加强合作来实现,包括获得Plaid的金融科技客户,虽然收入机会减少了。Visa在获取新支付流方面的势头是不受限制的,公司可以寻求在开放银行领域发挥更大作用,就像万事达对Finicity所做的那样。$万事达(MA)$

整体而言,在后病毒时代,Visa拥有增长杠杆。Visa有一些选择可以减轻疫情对非必需支出和跨境支出的影响。必需支出保持坚挺,目前普遍使用借记卡支付(占总额的61%),而不包括旅行在内的电子商务支付额仍在上升,超过30%。

未来3-6个月,由于更多的刺激措施、疫苗接种的推广和消费者旅游的回归,卡片数量增长可能会加快。一旦经济恢复正常,随着向电子支付的迁移、增加的服务、Visa Direct的更多交易量以及B2B网络的临界规模,收入增长可能会超过10-12%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[微笑] [微笑]

[强] [强]

[微笑]

[微笑] [微笑]