药明康德、康龙化成、泰格医药突破千亿,一文看懂CXO行业

说起CXO行业可能你不是很了解,但是说起药明系,你应该不陌生。1月末 ,药明康德(港股)刚创盘中新高,近一年涨幅174%。其发布业绩预告,预计2020年净利润增长50%-60%。$药明康德(02359)$

除了药明康德,还有另外一家:康龙化成(SZ:300759)也是创了新高,近一年内涨幅达156%,上市不到两年的时间内已经飙涨了868%。$康龙化成(300759)$

除了这两家,还有贝瑞去年年初就分析过的《疫情防控下,揭秘医药研发CRO公司泰格医药成长机会》,发文以来,涨幅已达145%。$泰格医药(300347)$

看看CXO行业这动辄翻倍的涨幅,不得不说2020年CXO真的火了!那么CXO到底是什么?今天中美医疗行业资深专家圈博士来给大家讲一讲这个行业,在准备揣着资金入场之前,你要知道的知识点都在这里了!

本文聚焦:

1. 千亿公司频出的CXO行业是什么?

2. CXO凭什么赢得资本大佬偏爱?

3. 高增速的CDMO赛道发展历程

4. 下一家十倍股公司在这!

1、千亿公司频出的CXO是什么?

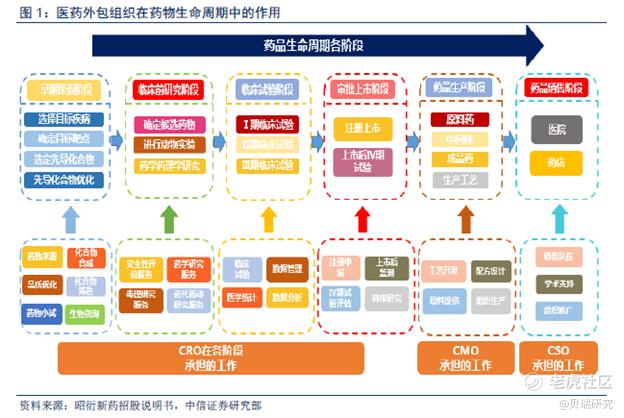

CXO是医药委托研发和生产组织的独特的统一称号,特指药品从研发、临床试验、生产到上市过程中的一系列的外包活动。根据药品生命周期的阶段,CXO主要分为CRO 、 CMO 、CDMO和CSO等。

前面我们提到的康龙化成和药明康德就是CXO行业的龙头企业,是从细分服务领域逐步发展起来的一站式综合型CXO平台。可以看到,这两家公司都饱受国内外资本市场的青睐。

根据Fintel平台的数据,2020年第四季度,针对康龙化成开设新头寸的主要机构数不胜数,包括MCHFX-MATTHEWS CHINA FUND投资者类别股份,China Fund Inc,SPEM-SPDR(R)投资组合新兴市场ETF,GXC-SPDR(R)S&P(R) )中国ETF,SCHE-Schwab新兴市场股票ETF和DAINX-邓纳姆国际股票基金A类。

而更早活跃于资本市场的药明康德(603259.SS)在A股的市值也已超过3400亿人民币,距离其回归A股也仅不到三年。药明康德回归A股上市是2018年IPO中相当引人关注的一个案例,它早在2008年于纽交所上市,后又在2015年私有化,完成退市时的整体市值大概才33亿美元。紧接着一拆三分别在新三板、港交所和上交所分别上市。

2、CXO凭什么赢得资本大佬偏爱?

这一路看下来,CXO行业的公司个个都这么完美!是不是要把行业里公司的股票全部都买一遍? 如果你是这么想的,那么恭喜,你与高瓴资本的投资逻辑不谋而合。在医药生物行业中,医药研发及生产外包(CXO)是高瓴重点布局的方向之一,高瓴几乎投了包括药明康德、药明生物、泰格医药等全部行业龙头。在高瓴投资CEO张磊的眼里,这是典型的“卖水型” 行业,能够旱涝保收。

但是,让CXO行业大火的根本原因是机构的热烈追捧吗?并不是这样,让CXO企业飞奔向前的是MAH (Marketing Authorization Holder)制度,也就是药品上市持有人制度在中国的立法和正式施行。

在此之前,尽管MAH模式已在发达国家运营20余年,但由于政策的限制,国内的大多数CXO企业多为外国公司提供服务。与其他行业的技术型制造和出口企业一样,CXO企业们闷声挣着外汇,靠着出色的成本控制和高效的服务,来持续获取国外买家的信任和订单。

MAH制度说白了就是将药品技术持有人与研发、生产、销售进一步分离,允许持有人委托CXO企业进行研发、生产、销售的活动。MAH制度从2015年在北京、上海、河北、天津等十省市开展试点, 2017年正式在全国推行。

对中小型药厂或者生物科技公司而言,MAH模式下可以通过委托授权CXO企业生产或销售,自身专注于创新和技术引进,从而降低药物研发成本、缩短药物研发周期、实现药物快速上市,同时转移上市批准失败的风险。

MAH制度在法律层面明确了药品核心权益所属以及持有人和CXO企业之间的权责,也使医药市场的资源配置更优化和灵活。

简单总结一下,大白话就是说,在MAH制度下,为CXO的大规模应用奠下了基础。可以说是盘活了一个局,创造了行业内的新机遇。

以Covid-19疫苗的生产为例,Pfizer/Biontech和Moderna就采用了两种不同的生产网络。

Pfizer/Biontech和ModernaCovid-19疫苗使用的生产场地和CDMO

与某些大药厂不同,Pfizer(辉瑞) 基本核心步骤及原料都在自己工厂中,保留了重要的内部制造资产,能够在自有工厂生产疫苗BNT162b2的原料,mRNA Active和最终剂量。而Biontech在欧洲也有两家自己的工厂。

但是相比来说小型的生物技术公司Moderna没有辉瑞公司那样的生产基地,因此基本上选择各种CXO服务来完善配套步骤:

- 委托全球最大的CDMO之一Lonza来生产 mRNA-1273。Lonza的疫苗生产基地位于美国新罕布什尔州朴次茅斯和瑞士Visp。贝瑞之前也发过Lonza的文章,欢迎回顾《VISA、BRK-B、NVDA、MSFT、AZO、TDOC、LZAGY、SAIA简评 |贝瑞研究》

- 委托Catalent,提供小瓶灌装和包装,以支持最初生产1亿剂疫苗的生产。

- 委托西班牙公司LaboratoriosFarmacéuticosRovi签订了合同,为美国境外提供的“数亿”剂量提供类似的服务。

而用于配制疫苗的脂质类辅料以及小瓶填充和包装服务,辉瑞和 Moderna都交给了精细化工公司和提供专门功能的CDMO。

我们今天的主角就是一家美国的大分子生物CDMO公司,在过去的一个月上涨了46.27%,在过去的一年上涨了155%。在上个月刚刚公布的2020年第三季度的财报里,收入超出预期36%,2,100万美元的销售额足以产生0.01美元/股的EPS。这是令人惊喜的,因为分析师之前的预测是亏损!

对于2021年的预测,在发布最新财报之前,分析师曾预测2021年的营收为8060万美元,每股亏损0.047美元。在发布最新财报之后,分析师也更新了他们的收益模型。三位分析师预测2021年的营收将达到8570万美元,每股0.025美元的EPS,收入有望改善。如果能够实现预期,未来12个月的销售额将增长18%, 将明显快于其历史年均7.8%的增长。

尽管分析师们已上调了盈利预测,但市场共识目标价仍然没有变化,这表明预测业绩不会对公司的估值产生长期影响。目前,最看涨的价格与最看跌的价格差距仅为1美元,这是一个非常狭窄的区间。是否暗示这家公司的估值很容易做出来呢?还是说,分析师们的模型在很大程度上依赖相似的关键假设?如果估值的代表性不够,那么我们就先从行业分析入手吧!

3、高增速的CDMO赛道发展历程

- 早期的CDMO

1996年之前的CDMO行业有三个主要参与者:相互提供制造服务的全球生物/制药公司;提供中间体的精细化工公司;少数提供专门功能的专用服务提供商。

当时主要的生物/制药公司为类似公司生产产品或中间体是很普遍的,通常是在没有竞争的情况下非正式地开展合作。在这段时间里,活性药物成分(API)和药品良好生产规范(GMP)中间制造只是精细化学工业的一部分,通用API业务仍然由欧洲公司主导,而定制制造只是其中的一小部分,因为全球生物/制药公司拥有大量的内部实验室和制造设施,用于流程开发和商业化生产。

固体制剂和注射剂的CDMO在1996年之前很少见, 即使有也通常是提供专门功能的服务:R.P. Scherer提供专有的软凝胶技术; Ben Venue实验室是冻干可注射产品制造的主要提供商。 Vetter提供批量注射器填充; DPT具有半固体和液体能力; Patheon的先驱Custom Pharmaceuticals主要生产非处方药(OTC)产品。

- CDMO的第一个黄金期

CDMO行业在1990年代末开始腾飞。行业收购热潮兴起,各玩家积极布局。

在1996年至2007年期间,总结下来,三个利好因素促成了CDMO的腾飞:

首先是随着旧产品的专利失效,以及随着欧盟和北美自由贸易协定的建立,生物/药品的更自由的跨境贸易,全球生物/药品公司纷纷减少过剩的产能。从而摆脱资产的束缚又不会受到负面宣传和昂贵的劳资协议。将设施出售给CDMO的同时,连同传统产品的生产订单也一起交给CDMO。

其次是早期生物/制药公司的爆炸式增长,新兴的生物/制药公司深受互联网领域的风投的宠爱,以融资和IPO为目标的早期公司无法或不愿建立自己的制造业务,成为新兴CDMO行业的核心客户。时至今日,Vertex,Gilead和Shire等在那个时代诞生的主要生物/制药公司仍青睐于CDMO服务。

第三个因素是临床研究组织(CRO)模式的成功。昆泰(Quintiles),Covance和PPD等公司已在1990年代后期确立了自己的地位,成为数据管理、现场监测和实验室服务的主要供应商,他们的成功证明了CXO活动是内部开发关键业务活动的有效替代方法。

- 金融危机行业萧条,私募入场注入新活力

在2008年的金融危机中,作为核心客户群之一的新兴生物/制药公司的资金大幅下降,而全球生物/制药公司之间的合并减缓了新药的开发。直接导致一些CDMO倒闭了,而另一些CDMO则不得不缩小规模并重组其运营以求生存。CDMO行业在紧随全球金融危机和专利期满之后的几年是也是相当困难的。

但是金融危机也为CDMO行业中的重要参与者群体——私募股权公司创造了机会。低估值和低利率共同为精明的投资者提供了进入该行业的机会,且CDMO长期前景看起来非常诱人。

私募股权公司为CDMO行业带来了新的资金和资本操作的概念,先在行业中进行初步收购,然后通过额外的收购扩大能力和范围。最重要的是,私募股权公司能够招募行业从业经验丰富的人才来经营这些CMO,包括龙头生物/制药公司的前高管、运营经理等。Black Rock(投资Catalent),KKR(投资Capsugel)和JLL Partners(投资Patheon)等知名私募股权公司成为该行业的重要代表。

- 行业进入整合期

自2013年以来,新兴生物/制药公司的外部资金再次开始流动,CDMO开发服务收入以及活性药物成分(API)制造商的收入每年以10-15%的速度增长。CDMO行业的合并和收购活动异常活跃,因为新的进入者希望布局该行业,而当前行业内的玩家们希望扩大市场份额。 2014-2016年期间,每年平均进行35笔交易,涉及药品和物质制造商、包装商、制剂配方设计和分析服务提供商。

2017年的主要交易包括Thermo Fisher收购Patheon,大型私募股权公司对Albany Molecular Research(AMRI)的收购以及日本几家战略公司对生物制品制造业的整合等大型交易中投资者。

4、小分子产品异军突起,新浪潮来临

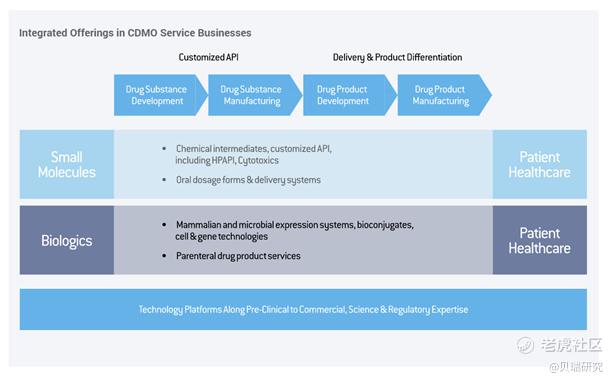

CDMO的服务细分下来包括小分子化合物(寡核苷酸和多肽类药物是大分子化合物,也在此分类下)和大分子生物制剂,提供的服务既包括原料药也包括终产品。

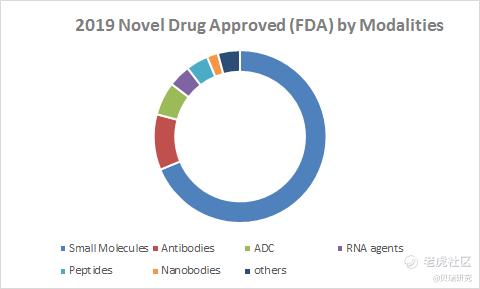

在CDMO领域最成功的莫属小分子API 的服务。小分子API在2000年代后期几乎被淘汰,因为大分子生物制剂已成为药厂管线中更大的一部分。但是,小分子化合物仍占候选药物的大多数, 而API是小分子药物开发的原料药,支持早期候选药物开发渠道的公司的资金在增长,对小分子API CDMO的需求在增长。2019年,FDA批准了48种新药和生物产品,33个小分子是小分子,占到约70%。

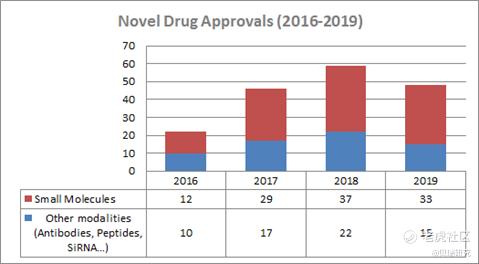

而在2016-2019年之间,获批的新药或者生物制剂里,小分子也都占到超过54%的比例。

由于小分子API技术和供应基础已经相当成熟,全球生物/制药公司也非常愿意将更多的小分子API需求外包,而他们将内部资源集中在生物制剂上。

这就是为什么小分子API CDMO业务一直很稳定且能保持高速增长。合全药业就是药明康德拆出来的小分子业务,曾在新三板挂牌又在2019年退市,药明康德的财务报表显示2019毛利润为14.98 亿元,同比增长 33.64%,是国内小分子CDMO 的龙头企业。

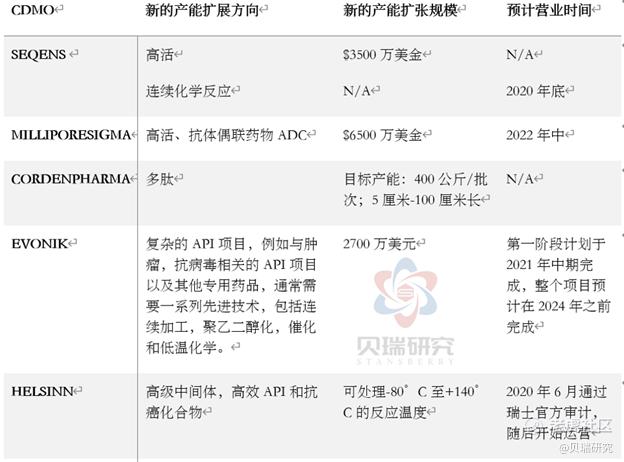

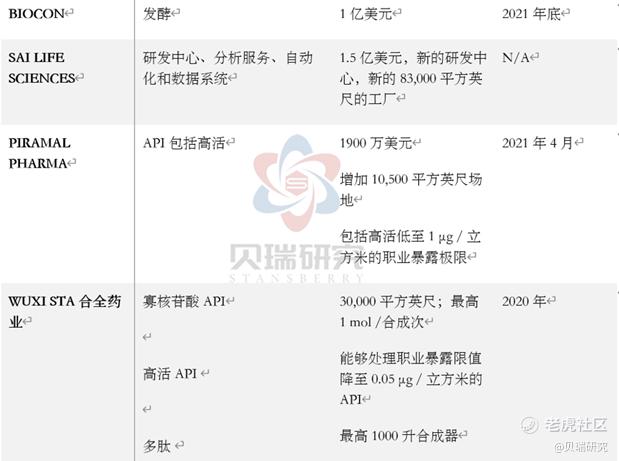

回顾本文,我们从巨火的CXO赛道里精选了CDMO细分赛道,再从CDMO细分赛道里分析了成长性更高的小分子API CDMO快车道。小分子API已经取得如此巨大成功,未来的增长潜力够吗?本期文章最后福利:从国际玩家2020年的扩张看未来小分子API CDMO的增长的方向。

总结一下,未来小分子API CDMO的胜出在于加速投资、扩大原有核心业务的产能、并在特殊特性API(如高活、多肽、寡核苷酸、抗体偶联药物ADC、生物发酵合成)等新兴领域快速规模化。 同时,要继续加大对研发、连续化反应技术平台、自动化和数据系统的投入来持续提升运营效率,维持利润增长。

5、海外大分子CDMO投资价值凸显

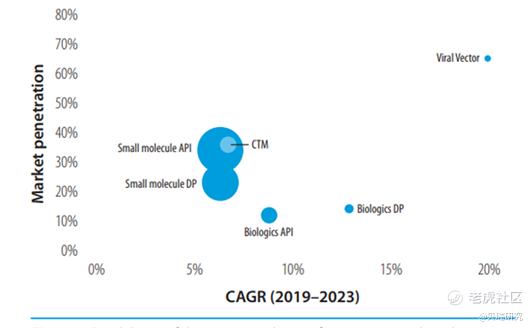

对比小分子API近40%的市场渗透率(40%的药厂会选择委托CDMO来生产小分子原料药),大分子API (原料药)的市场渗透率只有10%, 而大分子制剂(终产品)的市场渗透率也不到15%。

然而,大分子API和制剂的年复合增长率却远高于小分子API和制剂,这也是为什么尽管市场份额预测告诉我们2019-2023年CDMO的业务增长仍然由小分子带动,密集的大额投资却集中在大分子领域。

因此,我们在下期文章的主角就是大分子生物制剂CDMO,大分子CDMO的市场高度分散,不仅老牌CDMO(如勃林格殷格翰,Lonza龙沙, Catalent, Thermo Fisher, 药名康德旗下的无锡生物等)云集,也不乏传统大药厂(如Merck KGaA) 和大型科技集团(如三星生物,Fujifilm Diosynth Biotechnologies)。与小分子API的稳健扩张技术驱动不同,大分子制剂CDMO的投资动上亿美金,每家企业扩大市场份额的发展战略也各不相同,包括合作、技术协议、收购、合资等等。在中国目前大多数大分子生物制剂CDMO仅具有承接临床规模的生产能力,而大分子CDMO增长的关键因素是临床后期及商业化阶段项目的服务收入,通常是每年5000万至1亿美金,对比早期临床生产服务每3年400万至600万美元的收入,相差超过数十倍。

而且在国内很少有药厂转向外部合作伙伴进行商业规模的生物制造。即使CDMO勃林格殷格翰在上海的工厂的首个合作伙伴百济神州(BeiGene),双方曾一起推动MAH改革以及PD-1单抗的委托生产,百济神州也在广州建立了自己的商业规模生物处理设施。

目前公开数据显示,与中国大分子CDMO的四项商业规模合同制造交易,其中三项与无锡生物制药公司签订。尽管无锡生物几乎包揽了国内商业化的订单,2020年仍是无锡生物大力在海外建立基地扩张的一年。2020年6月,无锡生物签署了一份为期10年的租赁协议,用于在新泽西州克兰伯里的临床生产设施。新的临床生产设施将包括6,000升生物反应器,工艺开发和质量控制实验室以及支持功能。这座占地66,000平方英尺的工厂预计将于2020年末投入运营。药明康德还购买了土地,在马萨诸塞州伍斯特市建造了一个新的107,000平方英尺的临床和商业生产工厂,并租用了33,000平方英尺的场地在宾夕法尼亚州建立过程开发实验室。

国内药厂更乐意自建商业化生产基地,药明康德旗下的无锡生物热衷布局海外市场,海外的生物CDMO是不是更有投资价值?除了老牌CDMO公司,大多数生物制剂CDMO公司还是私人控股,上市的优质生物CDMO就成了稀缺的投资标的。

我们将在下期文章分享一家美国的大分子生物CDMO公司,在过去的一个月上涨了46.27%,在过去的一年上涨了155%。在上个月刚刚公布的2020年第三季度的财报里,收入超出预期36%,成功扭转了分析师之前的亏损预测。

要想知道这家标的是谁,请关注贝瑞研究,圈博士将在下期文章中进一步分享CDMO细分领域里并不是让人那么瞩目的一家公司。它是一家专注于开发和cGMP生产源自哺乳动物细胞培养物的生物制药原料CDMO。该公司拥有近30年生产单克隆抗体和重组蛋白的经验,服务涵盖cGMP临床和商业原料药生产。敬请期待。

贝瑞研究已经开通了优质原创内容的空间站,由美国和中国的数十位资深分析师为您深度解读宏观信息,大盘策略,热门个股深度分析研报和热股点评,欢迎来访【美股金牌投研私教】,也欢迎各位读者扫描下方图片上的二维码直接点击订阅:

作者:圈博士

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不念过往不惧未来·2021-02-02这类公司怎么估值?1举报

- Ryan.Z·2021-02-04联系贝瑞君回答读者提问1举报

- 金钱无眠123·2021-02-03生物科技ETF搞起来点赞举报

- 睿姐姐·2021-02-02阅点赞举报

- 朱戈·2021-02-04[财迷][财迷]点赞举报

- 李建民·2021-02-026点赞举报

- 幸福满天星·2021-02-02已阅点赞举报

- 光亮童话·2021-02-02不错哦点赞举报

- Kammy·2021-02-02very good点赞举报

- 海7525·2021-02-02抄作业点赞举报