疫情防控下,揭秘医药研发CRO公司泰格医药成长机会 |贝瑞研究

2020年伊始,新型冠状病毒疫情牵动人心,当前各行各届组织、企业都参与到抗击疫情的捐赠和救助当中。国家卫生委也公开表明,中国将强化各项防控措施的落地,并加大疫情防控科研攻关力度,此时此刻,医疗行业的临床救治和药物研究同步压力加大,而医药研发效率至关重要。$泰格医药(300347)$

今天我们将探讨一家专注于为医药产品研发提供临床试验全过程专业服务的合同研究组织(英文:Contract Research Organization,以下简写为CRO,简称:研发外包)----杭州泰格医药科技股份有限公司(以下简称:泰格医药,股票代码:300347)

泰格医药泰格医药成立于2004年12月15日,总部位于杭州,下设33家子公司,在中国内地60个主要城市和香港、台湾、韩国、日本、马来西亚、新加坡、印度、澳大利亚、加拿大、美国等地设有全球化服务网点,拥有超过2500多人的国际化专业团队,为全球600多家客户成功开展了600余项临床试验服务。

图注:泰格医药近一个月股价

截止2020年春节休市期,泰格股价为73.26元/股。泰格医药2019年股价最高升至77.49元/股。作为一家医药研发CRO公司,由于该行业受政策影响很大、离公众认知较远,对于投资者而言,投资该类的上市公司对投资及分析要求则更高,以下观点仅供参考。

新兴产业增速创新CRO管理抢占市场

CRO作为新兴行业,其起源于20世纪70年代的美国。CRO主要做的事情就是代表客户实施药物研究开发过程中进行科学或医学试验等, 几乎涵盖药物研究开发的全过程,成为了全球制药企业缩短新药研发周期的重要途径,也是医药研发产业链不可缺少的一环。

随着市场的整合以及更高的成本和风险,大型药企的商业模式将更加具有合作性,从而产生了专注于生物医药分析的CROs。

根据Frost & Sullivan研究显示, 2018年全球药物研发支出为1,740亿美元,到2023年有望增长到2,168亿美元, 而全球研发支出持续增加必将推动药物CRO行业加速发展,毕竟医药研发外包服务市场作为医药行业研发上游领域,其市场规模跟药企的研发投入呈正相关。

一方面,国家近日发布推动CRO加快转型升级的指导意见认为应该推动CRO等重点领域的发展。未来三年,预期在产业、资本和政策的共振下,医药外包行业未来发展前景扩大,将迎来好的投资机会。

另一方面,由于全球药物研发投入和获批药品数量的逐年增加,同时受大型医药公司将研发重点从仿制药转移到创新药物以及生物科技公司数目迅速增长的趋势驱动,越来越多的制药公司增加研发外包来控制成本和提高效率。

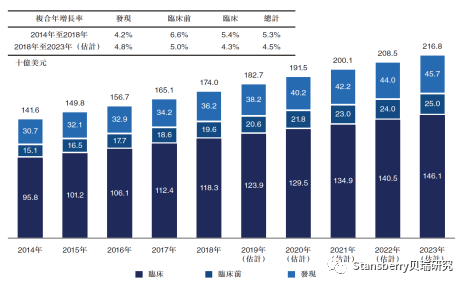

整体上,中国CRO市场规模由2014年21亿美元增至2018年的59亿美元,预计到2023 年将增至214 亿美元2018-2023年的CAGR为29.6% 。目前,国内CRO行业创新研发早期的项目较多,药物发现和临床前外包服务业务占比较大。预计国内未来2-3年 CRO行业在临床方向实现快速增长。

图注:中国CRO市场及细分, 资料来源:Frost & Sullivan, 康龙化成招股书

过去20多年来,中国CRO企业紧随风口而上,催生了药明康德、昭衍新药、泰格医药等企业。他们分别从药物发现研究、临床前研究、临床研究等角度进入CRO行业,抓住行业快速成长的机遇期,成为国内目前CRO行业的领先企业,并推动了CRO行业在国内的进一步发展。

CRO行业重点在于组织管理,即主要突破点为如何解决人员流动率高、服务效率低下、临床入组速度慢等问题, 即核心在于临床应用方面。泰格医药是如何突破瓶颈杀出重围的呢?

经过15年多的发展,泰格医药当前拥有20家国内的子公司和13家海外分公司,其核心业务为临床前CRO试验技术和临床CRO试验咨询服务,其中临床试验技术服务是泰格医药的发展的基础和传统业务,也可以理解为对于药物临床试验环节的研发外包服务。

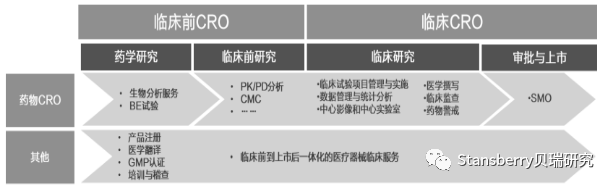

天风证券将泰格医药CRO的主要业务服务划分为临床前CRO(药学研究+临床前研究)和临床CRO(临床研究+审批与上市),具体业务如下图,

图注:泰格医药的业务范围覆盖临床研究全产业链,资料来源:天风证券

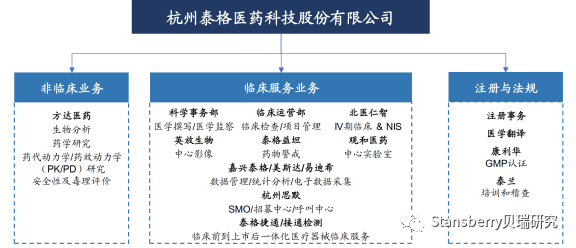

图注:泰格医药主要业务部门,资料来源:国信证券

根据上图业务部门分析,泰格医药的非临床业务通过子公司方达医药开展,方达医药是生物样本分析(BIO)领域细分龙头,已2019年5月港股上市。此前,方达医药于2018 年收购了美国Concord 以提供安全及毒理学服务,未来有望获得更多海外订单,该业务2018 年实现43%的高增长。

在临床服务业务中,泰格医药通过其嘉兴泰格及美斯达子公司开展重要的生物实验数据样本统计分析;并通过子公司杭州思默开展SMO业务,进行临床研究医院现场管理,帮助研究者处理所有非医学判断类的事务工作,从而提升效率。据公开数据,SMO业务在2018 年实现57%的高增长;此外,泰格医药公司的医疗器械CRO业务主要通过英放生物、捷通泰瑞等实现,目前总体占比较小。

据统计,截至2018年年底,泰格医药已累积为全球600多家客户成功开展了1,340多项临床试验、880多项国内注册事务、810多项国际注册事务,7,800多例中心影像服务、1,770多项数据管理与统计分析项目、206项中心试验室项目。目前已完成的研究项目覆盖肿瘤、感染疾病、心脑血管疾病、内分泌疾病、自身免疫疾病等多个医学领域,同时公司还具备干细胞治疗、生物类似药等最新生物技术产品的临床研究经验。

泰格医药更因参与160多项国内创新药临床试验,而被誉为“创新型临床CRO”。可以说,泰格医药CRO规模大执行力强,不仅在跨国药企研发上表现突出,同时也在国内临床CRO市场占有重要地位。

不惧充分竞争核心竞争力继续助力市场龙头地位

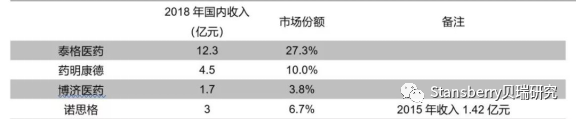

当前,国内有规模的临床CRO企业包括泰格医药、药明康德、方恩医药、诺思格、博济医药等。2018年中国主要CRO和CMO企业业务收入增速都超过30%,其中泰格医药于2018年国内业务占比53.5% 。

图注:国内临床CRO市场竞争,资料来源:Wind

2018年,泰格医药国内订单收入12.32亿元,约占国内订单市场份额27%。根据有限的披露数据,考虑到外企CRO的价格和其或更多承担国际临床订单,来自于国内临床订单较少,推测其收入恐不会超过泰格医药。

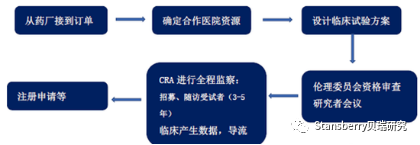

因临床试验管理效率低是制约传统临床CRO业务发展的重要因素。临床CRO行业本质是系统工程的方法管理、开展、控制多地、多项目在同一时序上进行和项目控制的规制化效率化服务业(技术型人才劳力派遣)。这需要企业招聘合格人才并使其规制化、建立标准作业程序流程及规章制度、运用优秀的软件,有序管理多项目进度、并且积累好客户资源开拓业务。

而目前国内90%临床试验数据仍然采用手工记录、纸质CRF提交及书面审查,程序繁琐、工作量大,并容易出现数据错误或丢失。

图注:国内医药企业临床CRO服务流程,资料来源:药明康德招股书

当然,国内也涌现了一批新型CRO企业,例如HLT、泰格、昆泰等,它们利用AI、大数据赋能临床试验管理,实现智能化、一体化的数据管理和数据洞察,加快患者招募、提高临床试验数据管理效率。

但是对于药企而言,根据数据统计,临床前药物研究占研发投入比约为30%,而临床研究则占研发投入比约为70%。所以,药企在成本控制上对临床CRO企业的考量标准要远高于于临床前CRO企业。

因此,在临床研究的成本控制中,起到决定性作用的是CRO临床咨询服务。对应为PM(项目管理Project Manager)和CRA(临床监查员临床监查员Clinical Research Associate),包含专业设计方案、协调上下游达到效率的系统化运作方式等。因此整体上,CRO行业重点在于周转率即运营效率。

而泰格医药有能力满足客户需求,练就核心竞争力并竞争中脱颖而出成为龙头,是因为泰格医药公司具有业务结构完整的优势和临床试验标准操作和运营规范。泰格医药的核心在于临床试验技术试验和管理效率。

被誉为“创新型临床CRO“的泰格医药成立初根据GCP和ICH-GCP的规范要求,建立了全面的临床试验标准操作规程SOP,加之较早规范化运营,使其充分受益于08年后开始的外资药企中国区临床浪潮, 加之于2014年自筹资金建设临床试验EDC系统,用于临床试验数据采集、存储、传递与数据处理,提高临床试验管理和数据管理效率。泰格医药的临床试验标准操作和运营规范化使其在国内临床CRO。

泰格医药通过细分领域的全覆盖和临床研究的规模效应进行上下游业务协同开展,使得泰格医药在临床研究CRO服务业务的毛利率、人均产出和国内市场占有率均达到了行业最高。

全球需求潜力巨大国际化拓展或成未来竞争关键

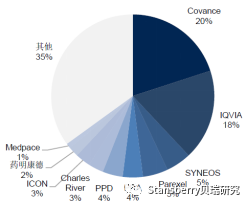

当前,全球有1100多家CRO公司,其中以IQVIA、Covance、LabCorp、Syneos、Charles River、 Parexel、ICON、PRA、PPD为首。从收入规模上,全球排名前10的CRO企业占据了60%以上的市场份额 。

图注:2018年全球CRO市场规模及增速(亿美元)

图注:全球CRO企业竞争格局TOP10超65%

中国制药市场目前是仅次于美国的全球第二大制药市场,中国制药市场规模2018年高达2,430亿美元, 伴随着国内创新药临床需求的崛起,其市场弹性是空间足够大,预期2022年将达3,305亿美元, 占全球市场比例预期增至 20.2% 。

图注:全球制药市场规模及预测(按地区),资料来源:Frost & Sullivan

从国内来看,整体上,在国内离岸外包业务为主的CRO市场中,临床前业务发展成熟度远好于临床试验,所以,虽然国内同期的医药CRO(临床前)公司药明康德、康龙化成收入规模均在泰格医药之上,但可以预见泰格医药作为国内临床CRO行业的本土领军公司,在国内临床试验市场还足够小,业务发展潜力巨大。

图注:中国合同研发服务CRO市场及细分,资料来源:Frost & Sullivan

在全球角度上,泰格医药收入利润都相对较小,公司业绩弹性的重要原因很大程度上来源于业务结构完善而带来的利润率变化。

泰格医药自上市以来并购不断,先后收购美国方达、韩国Dream CIS(2019年9月已递交韩交所上市申请),后参股日本EPS(日本CRO龙头)并在印度等地设立子公司。加之近年来受益于中国政策红利驱动,在中国药审政策国际接轨的背景下, 国内CRO不得不通过国际化拓展方式提升竞争力以面临全球临床龙头竞争。

当前,泰格医药通过并购整合带来的业务结构变化促进了其短中期主业快速增长,以及收购药物代谢分析新平台和获得安评服务能力以及重新控股CMC (化学制造与控制)平台,同时计划及时扩张CMC 服务,已初步完成了产业链延伸布局。

泰格医药已经成为全球大型药企和中小型生物科技公司在东亚乃在亚太开展临床研究业务首选合作伙伴。

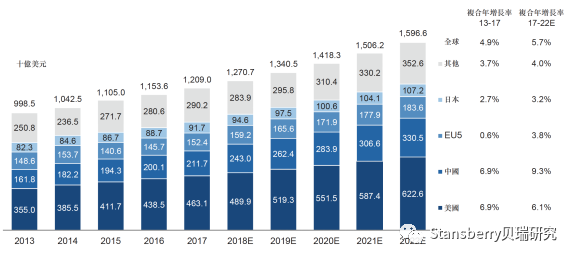

根据Frost & Sullivan报告,2018年,全球药物研发支出市场规模增到1,740亿美元, 预计到2023年,全球医药市场规模将增长至2,168亿美元,2018-2023年复合增长率4.5%。

图注:全球药物研发支出2014-2023E(估计),资料来源:Frost & Sullivan

随着全球人口老龄化问题日趋严峻、慢性病和流行病患病率不断上升以及各国医疗卫生支出不断增加驱动下,全球医药市场持续快速发展。

一方面,海外市场尤其是欧洲和美国市场发展日渐成熟,CRO行业增长稳定,显示了很大的市场潜力,而临床CRO是全球创新药产业链一环,加之泰格医药在美国、东欧、亚太等地拓展加速预期订单提速。此外,泰格医药也将受益于CRO全球化项目在中国开展的红利。

预计在未来的3-5年,国际化拓展的进程将是泰格医药提升公司市值及竞争力的关键。

“自身优势+行业成长红利”双轮驱动 预期高利润增长

中国CRO行业高增速高景气,泰格医药正在享受着行业成长的红利。

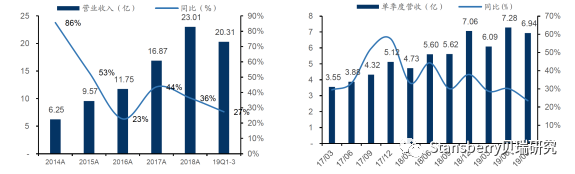

2018年泰格医药国内收入占比53.65%。国内收入的快速增长也直接驱动整体收入增长,国外业务收入增速10.5%的情况下,凭借境内业务71.05%收入增速的带动,全年收入实现了36.4%的增长。

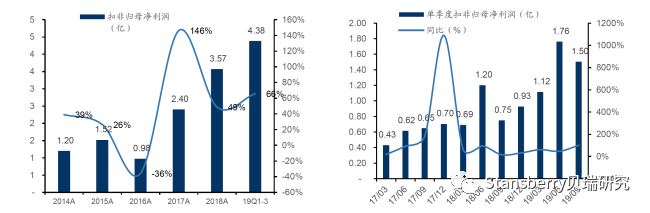

泰格医药营业收入及增速(单位:亿元、%) 泰格医药单季收入及增速(单位:亿元、%)

2019年泰格医药前三季度营收20.31亿元,同比增长27.38%,归母净利润5.28亿元,同比增长66.12%。

泰格医药归母净利润及增速(单位:亿元、%) 单季归母净利润及增速(单位:亿元、%)

资料来源:泰格医药公告、Wind、国信证券

整体上,泰格医药收入增速略显放缓,但利润端保持较高增长主因公司临床试验技术和服务及临床研究业务保持较快增长。

同时泰格医药剥离了盈利能力较弱的主体,影响了收入端增速,但是提升了利润率整体水平。

根据2012至2018年年报,泰格医药的新增订单金额CAGR达到46.7%,待执行订单金额达到48.5%和参考公司过去订单增速。同时,结合2019年半年报数据,国内业务包括数理统计、生物分析、SMO以及I-IV期临床等项目收入仍然能够保持快速增长。

预计整体营收规模扩张速度很快,公司未来收入有可靠支撑,预计未来三年2019-21年收入增速分别达到31.3%、33.6%、31.5%,行业高景气度持续。同时,公司的龙头地位有望继续提升合同订单质量,进而毛利率有望稳健提升。我们保守预计2019-2021年销售毛利率将稳步在43%左右。

基于泰格医药现金流相对稳定,笔者选用了DCF估值方法对其进行盈利预测及FCF的计算。之后我依据公式算出了公司的企业价值(Enterprise Value)为418.06亿元,股权价值(Equity Value)为417.30亿元。

综上分析,泰格医药是一家盈利能力、成长能力均较强,有技术壁垒的临床龙头CRO。在二级市场,泰格医药也是机构重仓的医药股,Temasek和高瓴资本HCM中国基金为其前十大股东,其中 2019年 Q3高瓴资本出手加持。

风险提示:

1.随着CRO行业竞争日益加剧,公司面临人才流失的风险:目前,中国国内CRO存在人才方面竞争较激烈,且企业间存在互相抢夺人才资源情况,泰格医药作为轻资产模式的CRO,恐面临人才流失风险。

2. 公司仍然面临更大的CRO企业的竞争:随着越来越多的CRO企业重视这方面的发展,虽然公司有着“全世界多中心”临床研究能力,但并不占据绝对优势。同时,此模式仍可复制,泰格医药或面临国内CRO龙头如药明康德的强力竞争。

风险提示:本文系基于历史数据,核心不构成投资建议,欢迎指正交流,转载请注明出处。

版权声明:本文为贝瑞研究原创,如需转载,须获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。