“港股神话”停牌三年,要回A股上市?

停牌了三年零五个月(1250天左右)后,已经几乎被市场遗忘的港股光伏公司—汉能薄膜发电集团有限公司(00566.HK)(以下称“汉能薄膜发电”)最近有了大动作。

10月23日,汉能移动能源突然在网站上挂出一份短短200余字的公告:

鉴于汉能薄膜发电停牌已经超过三年,出于对中小股东利益的保护,经汉能移动能源第二届第七次董事会批准,公司决定对持有上市公司股票的所有投资人发出私有化要约,收购价格为每股不低于5港元,以现金收购或股票置换,私有化之后公司拟在国内A股上市。

公告同时称:公司已于2018年10月12日向上市公司发出了私有化建议。上市公司于2018年10月18日召开董事会进行了专题研究,并做出决议:一致同意公司提出的私有化建议。上市公司要求公司符合香港证监会《公司收购及合并守则》要求完善落实该提议方案,上市公司将按照相关法律程序报相关机构审批。

被套了3年零5个月的股民,终于要迎来解套的时刻了。

港股神话停牌长达3年之久,深陷退市危机

在港股市场,汉能薄膜发电曾被称为“神话”,股价曾在两年内大涨1800%,从港交所一个默默无闻的小市值股票,摇身一变成为不亚于推特和特斯拉的行业巨头。2014年,汉能薄膜发电实现营业收入96亿港元,比上年增长193%。其中59.58亿港元来自制造分部向大股东汉能控股及其联属公司进行销售。在纯利方面,当年汉能薄膜发电共录得纯利33.08亿港元,比上年增长64%。

2015年初,汉能薄膜发电股价出现暴涨,两个多月间市值由1000亿港元飙升至3000多亿港元。然而同年5月20日,汉能薄膜发电因被爆涉嫌操纵自家股票,当日从开盘价7.35元跌至3.91元,单日暴跌46.95%,上千亿市值随之蒸发,当日停牌后,汉能薄膜发电股价定格于3.91港元。

随后,汉能薄膜发电被香港证监会勒令停牌展开调查,迄今已经三年零五个月。因为停牌时间较长,公司公告表示,若于2019年7月31日期限届满之前,未能恢复股份买卖,联交所上市部将向联交所上市委员会建议取消公司的上市地位。

2015年7月16日,汉能薄膜发电发布公告称,香港证监会已指令联交所暂停公司股票买卖。

香港证监会当时对于汉能薄膜发电的关注,聚焦在其关联交易上。香港证监会认为,汉能薄膜发电在财政上依赖汉能控股及其联属公司,关注汉能薄膜发电的持续经营能力。

公开信息显示,监管机构关注了汉能薄膜高比例的关联交易——汉能薄膜来自汉能控股及其附属公司的收入占总收入比例,2014年为62%,2013年为100%。

为此,汉能薄膜发电也做出相关努力。2015年7月20日,汉能薄膜发电发布公告,称终止持续关联交易。

汉能薄膜发电公告称,为进一步减少集团与汉能集团的关联交易,双方经过公平磋商后,总供应协议及补充协议订约方同意终止总供应协议及补充协议,并已于2015年7月20日订立终止协议。

港股复牌遥遥无期,汉能薄膜发电回A股上市

在停牌期间,汉能薄膜发电分别于2015年5月20日、2015年7月16日、2017年1月23日、2017年9月4日和2018年4月4日公告了相关进展,内容包括公司股票停牌,以及香港证监会与公司的讨论,以寻求公司于港交所恢复交易。

2017年1月23日,香港证监会公布了汉能复牌的两大必要条件,分别是:第一,汉能薄膜前执行董事、董事会主席李河君及四位现任独立董事(赵岚、王同渤、徐征及王文静),同意在证监会展开证券及期货条例第214条的民事程序中不抗辩责任和证监会寻求的法院命令;第二,汉能薄膜需发布一份“披露文件”,对公司的活动、业务、资产、负债、财务绩效和前景等资料,作出详细披露。

汉能薄膜发电在4月份的公告中称,对于香港证监会提出的两个复牌必要条件,第一个复牌条件已经达成,第二个复牌条件已完成披露文件并提交证监会审批,披露文件已经委聘财务顾问进行尽职调查,目的是希望香港证监会可根据相关规则,考虑汉能薄膜的复牌申请。公司将“继续竭尽所能,努力达成证监会对公司提出之要求,让公司股份可尽快于港交所恢复交易”。

显然,又经过近半年时间的等待,面对复牌无望的局面,公司最终还是拾起去年计划的一份备选方案,走私有化之路,待完成私有化后计划后,拟把汉能薄膜发电回归A股,在中国内地上市。

但汉能薄膜发电表示,之所以私有化回A股上市,时因为薄膜太阳能已经上升为中国政府重点支持战略性新兴产业之一。中国政府加快发展先进制造业,加快提升太阳能产业智能制造水平,鼓励特色行业智能太阳能应用,促进中国太阳能产业迈向全球价值链中高端。因此在此大背景下,汉能薄膜大点顺势而为,决定对持有汉能薄膜发电集团股票的所有投资人发出私有化要约,体现了大股东汉能移动能源控股对中国经济的未来及A股市场充满信心,对薄膜太阳能行业和上市公司汉能薄膜发电的发展未来充满信心;同时,也是对汉能薄膜发电中小股东负责。

薄膜发电市场前景成谜

2012年,全球主要的薄膜光伏电池设备供应商之一欧瑞康已宣布将太阳能事业板块整体转让给日本半导体生产设备供应商TEL。2010年年中,全球第一大薄膜光伏设备商美国应用材料公司由于持续亏损,正式宣布退出薄膜电池生产领域。

汉能薄膜发电却宣称,“薄膜太阳能才是未来,应用更广泛,更具发展前景”。从2012 年起,汉能先后并购了4家技术领先的海外公司,据称掌握了世界最先进的铜铟镓硒(CIGS)和砷化镓(GaAs)技术,打造了从研发到装备制造再到终端产品生产和综合解决方案的全产业链。

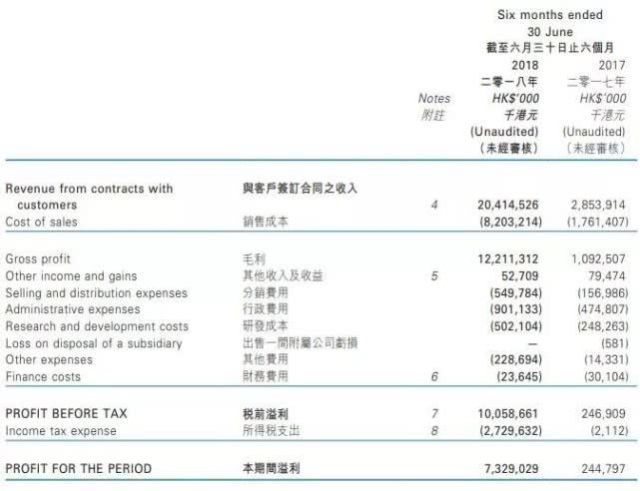

公开资料显示,2018年上半年,汉能薄膜发电主营业务收入与净利均取得大幅增长,现金流状况良好。8月30日,汉能薄膜发电发布的2018半年报显示,上半年公司营收达204.15亿港元,同比增长约615%,净利73.29亿港元,同比增长30倍,创下历史最佳半年业绩纪录,似乎让市场看到了薄膜电池的希望。

随着中国政府今年光伏“5·31”新政的出台,可能会使汉能薄膜发电快速增长的盈利踩下急刹车。对此,能薄膜发电表示,目前汉能薄膜发电的主要业务方向为高端装备制造及移动能源产品的研发和销售。因此,在这次政策变动中受影响较小。尽管如此,随着中国政府对新能源补贴减少,以中国内地作为主要收入来源地、在各地建起了大量“移动能源产业园”的汉能仍面临尴尬处境,公司前景仍然是个谜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吴海波·2018-10-25shit...点赞举报