蔚来绩后跌超7%!“乐道”能否成为新增长点?

6月6日, $蔚来(NIO)$发布了2024年第一季度财报。

整体来看,表现不尽人意,由于产品降价叠加销量低迷,蔚来一季度营收不及预期,亏损状况进一步加剧,毛利率再度进入下行通道。

这样的成绩注定无法让投资者满意,在二级市场上,6月7日, $蔚来-SW(09866)$低开低走,截至发稿前,跌幅扩大至7.28%,报38.2港元/股,最新总市值为797.25亿港元。

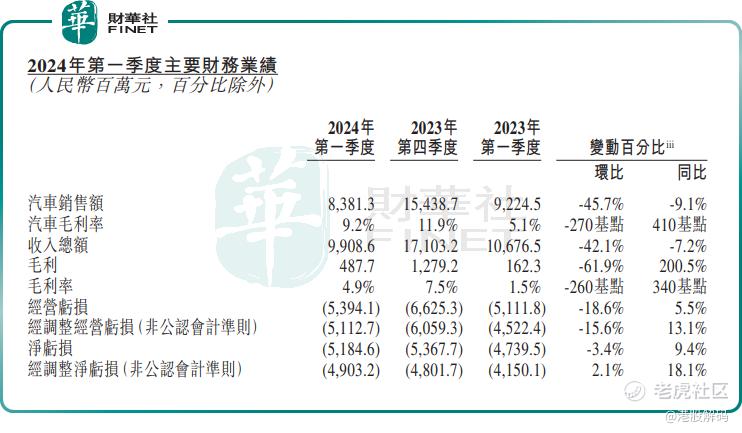

具体来看,财报显示,蔚来第一季度营收99.1亿元,同比下滑7.2%,环比下滑42.1%,低于市场预期;净亏损为51.8亿元,同比进一步扩大9.4%,环比则收窄3.4%。

毛利率方面,一季度同比增长3.4个百分点,环比降低2.6个百分点至4.9%。作为对比,理想汽车第一季度毛利率为20.6%,小鹏汽车第一季度毛利率为12.9%。

其中,蔚来汽车销售额为83.8亿元,同比下降9.1%,环比下滑45.7%;汽车毛利率为9.2%,同比增加4.1个百分点,环比下滑2.7个百分点。这主要的问题在于汽车单价的下滑,本季度蔚来卖车单价仅27.88万元,环比回落近3万元。

究其原因,蔚来一季度业绩表现拉跨,主要有两大因素,一是产品降价;二是汽车销量低迷。

今年以来,在新能源汽车市场“价格战”卷到飞起的大环境下,蔚来继续实施去年的降价策略,且力度不小。2月份,蔚来宣布老款车型的折扣达2.4万元至4.8万元。

此外,蔚来通过调整服务权益,进一步加大优惠力度,选择标准续航电池包并采用BaaS方式的汽车,价格降低了7万元至12.8万元。

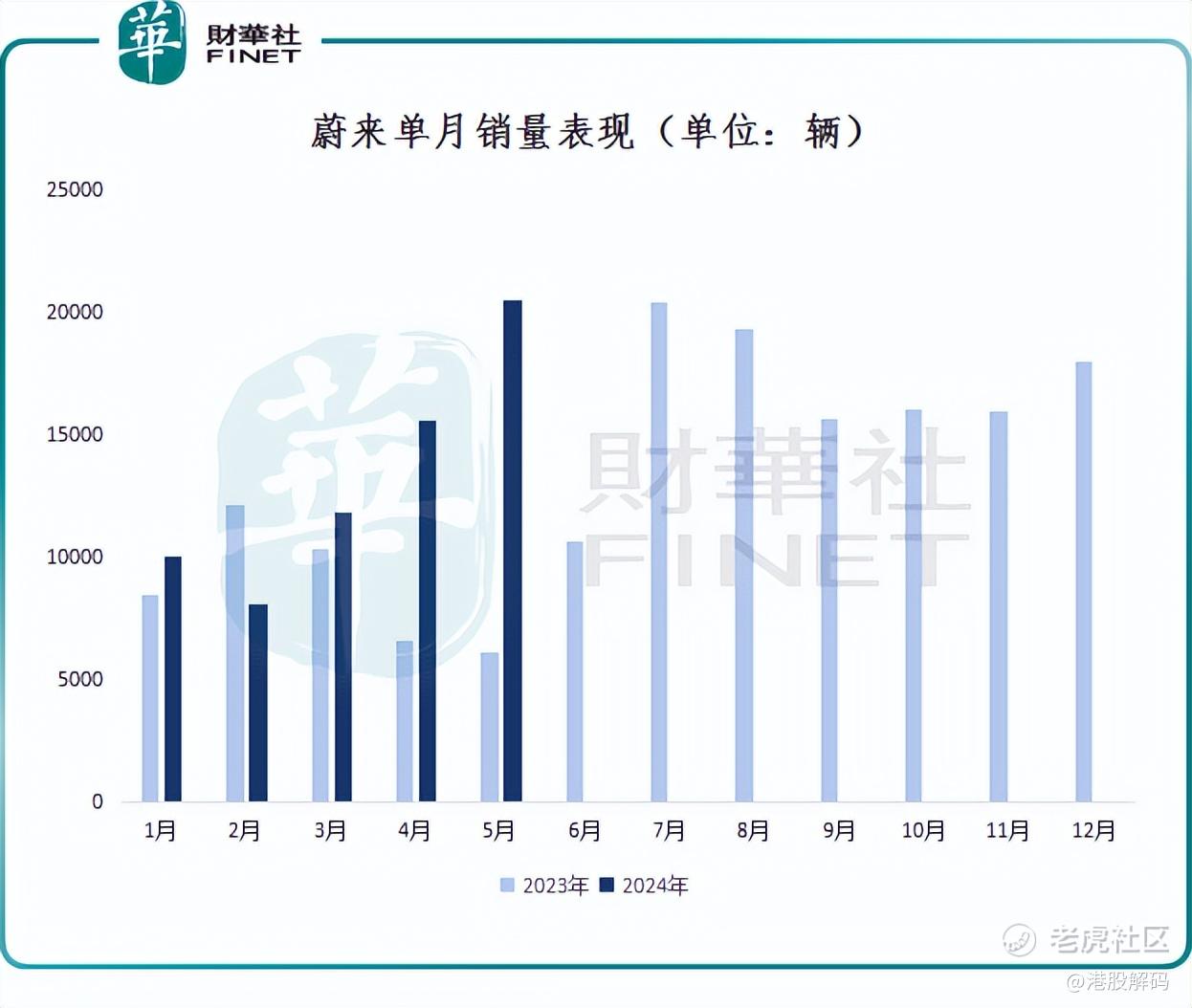

然而,蔚来的降价效果并不太明显。一季度,蔚来交付30053辆,同比下滑3.2%,环比降低40%。

随着价格的下降,和交付量的减少,蔚来的营收、利润和毛利率等关键财务指标出现了明显的下滑。

尽管蔚来在销售成本控制方面做出了努力,该季度销售成本同比降低了10.4%,环比更是下降了40.5%,但整体业绩的下滑趋势仍然未能得到有效遏制。

不过,虽然一季度业绩惨淡,但蔚来对于未来的展望却依旧很乐观。

在业绩会上,蔚来强调二季度交付指引为5.4万台至5.6万台,同比增长129.6%至138.1%;营收指引为165.9亿元至171.4亿元,同比增长89.1%至95.3%。

关于毛利率这一指标,蔚来CEO李斌在财报会上表示,蔚来将从2025年开始逐步切换到第三代平台,通过技术自研,能够显著提高自身毛利率,“目标是希望蔚来平均毛利率能达到20%以上”。

那么,蔚来的底气来着哪里?

首先,是销量回暖。在刚过去的4、5月,蔚来销量迎来大增,重回了造车新势力第一梯队。具体而言,4月蔚来交付15620辆,同比增长134.6%;5月蔚来交付20544辆,同比增长233.8%,环比增长31.5%,刷新了历史新高。

对于销量上涨,李斌在业绩会上总结称,一是因为蔚来完成了产品切换,已切换到24款;二是蔚来电池租用服务BaaS价格的调整。

长期来看,蔚来的两款全新子品牌被寄予了厚望,尤其即将上市的新品牌车型乐道L60,被蔚来视为扭转局面的关键。

据悉,全新子品牌乐道的首款车L60将于今年9月正式上市交付,预售价为21.99万元起,全面对标特斯拉Model Y的家庭用车。

李斌在业绩会上透露,蔚来将开设100个乐道专属门店,每个门店的投资约100-200万元。且乐道和蔚来这两个品牌可以共享换电站,这将有助于提高蔚来换电站的使用率,实现盈利。

此外,蔚来主打入门市场第三品牌萤火虫(售价在10-20万元)也将在明年上半年正式交付。

不难发现,蔚来的市场策略调整确实表现出从纯高端市场向大众市场发力的趋势。

对此,市场分析表示,蔚来能否凭借乐道品牌等全新子品牌的推出,进一步拓宽其营收版图,有效覆盖和平衡研发与销售所产生的成本,将是蔚来成功翻身的关键。

不过,眼下新能源汽车市场竞争非常激烈,蔚来新品牌乐道能否在市场中脱颖而出,有待市场检验。

作者:瓶子

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。