三年十倍股,昭衍新药在港股上市后能否复制传奇?

医药、消费和科技是股市三大黄金赛道,孕育牛股无数。

但自从国内掀起医药集采大潮后,诸多医药股原形毕露,创新能力但凡跟不上趟的,统统腰斩再腰斩,比如骨科小龙头凯利泰。

因此,市场一度将仿制药按照化工股进行估值。

在时代大浪面前,不创新就等于慢性自杀,而创新就等于为昭衍新药等CXO公司送钱!

正是创新药时代的来临,造就了昭衍新药三年十倍股的传奇,如今,这支大牛股即将登陆港股,值不值得打新?又能否在上市之后复制传奇呢?

本文带你了解一下创新药黄金赛道中的CXO!

什么是CXO?

CXO是一种代指,笼统的说就是医药外包股。

医药外包指的是医药研发企业,如恒瑞医药、默克等公司在研发新药物过程中,会将一部分研发的业务交给其他企业做,比如昭衍新药就是帮药企做非临床安全性评价的公司,用大白话就是拿大猩猩做试验,验证下药物的安全性。

还有的CXO公司是做人体临床试验,比如泰格医药;还有的是帮药企生产药品,比如药明生物。

这类医药外包股,被投资者统称为CXO。

从外包的属性不难看出,CXO企业并不在医药集采范围内,药企客户的产品是否受影响,CXO企业并不关心。只要客户需要研发新药,就会产生源源不断的订单,研发成功与否,药企向CXO交的外包费用并不会减少!

可见,CXO是一个旱涝保收并且受益于创新药研发的黄金赛道!

因此,最近几年,CXO企业一直处于聚光灯下,股价一涨再涨,中途少有停歇,药明生物更是达到4800亿港币市值,仅次于创新药一哥恒瑞医药的5600亿人民币。

明白了CXO行业属性,我们再来看下昭衍新药。

非临床研究小巨头!

中小型制药公司由于缺乏经验丰富的专业人员及GLP资质,通常无法完全自行进行临床前评价。

GLP指的是良好实验室规范,为研究实验室和组织提供管理控制的质量制度,以确保化学及药品非临床安全性测试的非一致性、一致性、可靠性、可重复性、质量及完整性。

根据弗若斯特沙利文的资料,目前有30家合同研究组织获得国家药监局颁发的GLP认证,且中国仅有两家商业合同研究组织自国家药监局获得准许进行全部十类药物GLP研究所需的证书,昭衍新药为其中之一。

按照市场份额计算,昭衍新药是国内最大的非临床安全性评价合同研究组织!

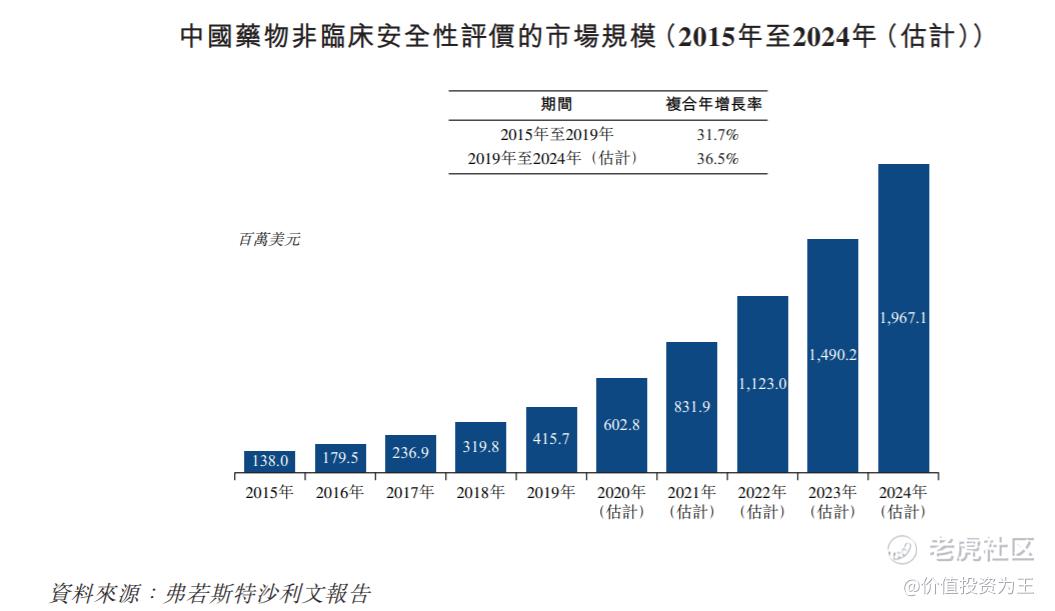

2019年,中国的非临床安全性评价市场规模为4亿美元,预计将在未来五年保持快速增长,于2024年达19.7亿美元,复合年增长率36.5%!

高速增长的行业往往是孕育牛股的温床,当然,前提是昭衍新药能抓住趋势。从财务数据上看,昭衍新药实力不俗!

进击的昭衍新药!

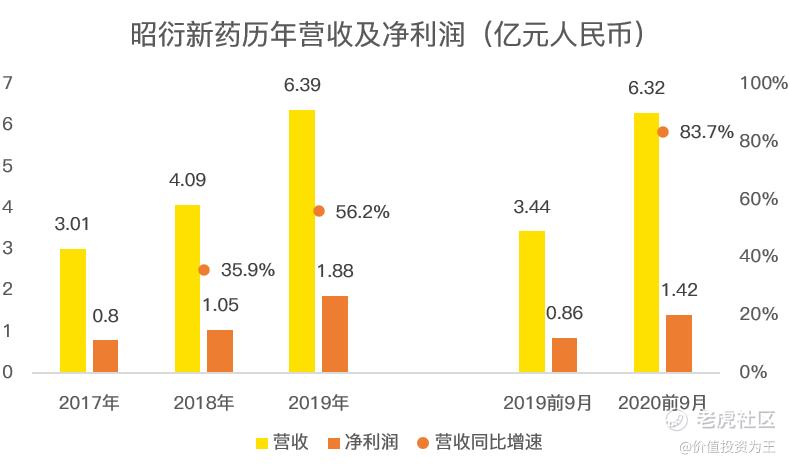

2019年,昭衍新药营收同比增长56%,2020年前9月,即使疫情影响严重,但营收增速依然达到了83.7%。

2020年增速之所以较快,与昭衍新药在2019年12月的一笔跨国收购有关,将收购因素刨除在外,昭衍新药的内生增速约38.8%,同样增速喜人。

在营收结构中,昭衍新药有3项收入来源,一项是非临床研究服务,营收占比99%;一项是临床试验及相关服务,此乃昭衍新药于2018年开拓的新业务,如果说非临床研究服务是拿大猩猩做试验验证安全性,那临床试验及相关服务就是人体试验了。该业务由于刚起步,且受疫情影响,临床试验有一段时间被暂停,故营收规模只有330万;另外一项是试验模型销售,一般指的是出售大猩猩、鼠类动物等,该业务营收规模同样mini,只有140万元,且昭衍新药计划未来不再扩大该项业务。

除了老本行,值得注意的是昭衍新药在开拓临床试验业务。

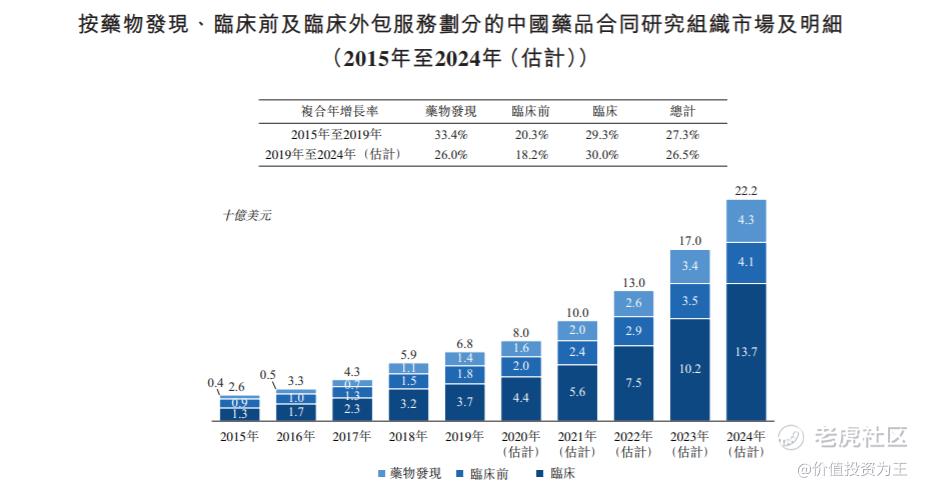

临床试验业务相较于昭衍新药的老本行,市场规模扩大了数倍,根据弗若斯特沙利文的资料,预计到2024年,临床外包服务的市场规模为137亿美元,而包含非临床研究服务的临床前市场规模只有41亿美元。

可见,昭衍新药在做到行业老大之后,并没有止步,而是准备迈向星辰大海。

总结:

根据昭衍新药在1月20日发布的业绩预告,其2020年的净利润规模约为3.1亿人民币,同比增长67%!

目前,昭衍新药的市值为363亿人民币,2020年pe估值约为117倍,考虑到较高的业绩增速,昭衍新药动态估值或在80倍左右。

这样的估值看起来很高,但身处快速发展的CXO和极佳的确定性,昭衍新药在港股上市之后,大概率将延续A股的辉煌!

从打新角度来看,由于昭衍新药是二次上市,股价会锁定A股,打新很难有超额收益,但不排除在招股定价之后,昭衍新药A股会继续上涨,进而可能会带来极佳的安全垫。$昭衍新药(603127)$ $药明生物(02269)$ $泰格医药(03347)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[思考] [思考]

[微笑]

[强] [强]

[强] [强]

[思考] [思考]

[思考] [思考]