2024“节能降碳”方案对电力行业影响几何?

5月29日,国务院发布了《2024—2025年节能降碳行动方案》(以下简称《方案》),提及了有关非石化能源消费规模提升,钢铁行业节能降碳,放开新能源利用率标准等十大方案,对未来两年的节能降碳约束方向做出指示。

自2021年“双碳”目标提出后,绿电节能产业遇到了许多超出预期的挑战,新能源的消纳能力和储能领域的瓶颈始终困扰着节能减碳的目标进度,让即将“到期”的十四五降碳目标愈发困难。本次出台的《方案》重提对节能减碳的重视,点明绿色发展仍是政策重视的主线,对行业而言无疑是有正向意义的。

而对于节能降碳的主力,即能源产业在本次《方案》中受到的影响,自然也是备受关注。本文将结合市场数据,对政策内容进行浅析。

01

消纳放松提振绿电装机,或影响运营商收益

先从总体的数值目标看。《方案》中涉及能源的指标主要集中在非化石能源消费的相关目标上。整体上看,《方案》的数值与“十四五”规划相近,主要变化集中在两方面,一是新能源利用率目标指出,风光资源条件较好的地区可将新能源利用率降低至90%;二是全国新型储能装机量,相较十四五目标提出的装机量提升了1000万千瓦,至4000万千瓦。

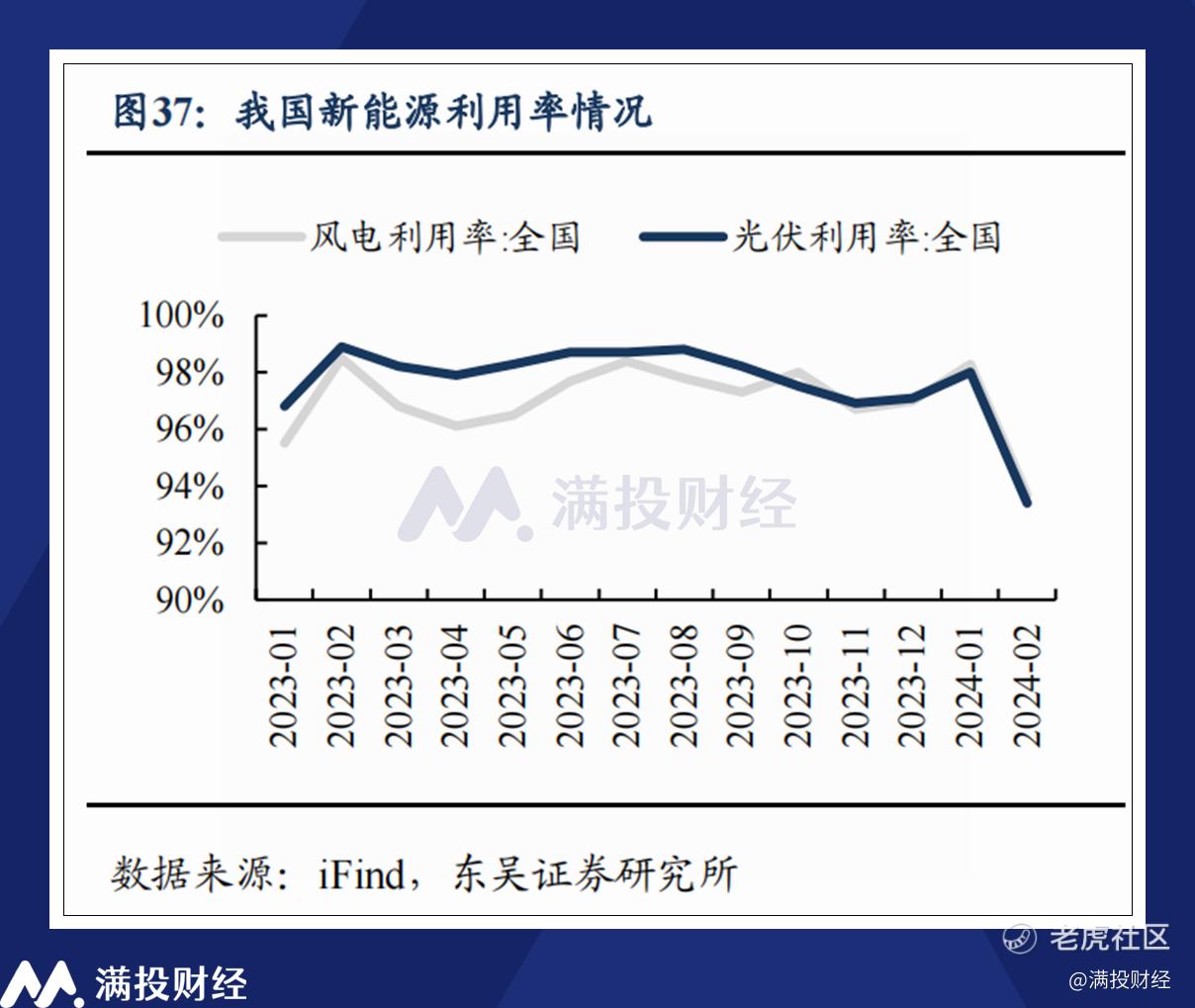

有关新能源利用率红线的放松,实际上在2024年一季度时就有不少传闻。利用率红线本质上是一种新能源发电的扶持政策,最早源于2018年10月的《清洁能源消纳行动计划》,即光伏和风电等新能源的发电利用率不得低于某一水平,避免过多的发电被浪费,导致弃风/弃光率提升。

但随着国内新能源产业的规模增长,实现“不弃电”的难度反而不断增加。截至2024年2月,国内光伏、风电的利用率双双跌破95%。某种意义上来看,本次针对新能源利用率的修正是先有事实,后出政策。

究其原因,风光新能源的消纳能力是影响利用率的主要因素。由于太阳能与风能均为自然能源,其发电时间一直有着“看天吃饭”的意味在内,随着新能源装机规模在今年快速增长,接入电网的新能源发电规模增加,而不同地区、不同时段的用电需求差异,导致了新能源发电市场面临“供不应求”“供大于求”的叠加态势,在用电高峰时需要火电调节支撑,在用电闲时所发的新能源电量就不得不找个去路来完成95%的新能源利用指标。若上述标准持续维持,难免会出现“为了达标而用电”的扭曲现象。

为了避免上述情况的发生,风光资源较为旺盛的区域往往会根据自身的弃风弃光率来限制新增的新能源发电装机。而市场在此前设想的“新能源发电替代火电占比”则因为新能源消纳能力限制以及日益高涨的用电需求而难以维持高增长。2024年1-4月,国内规模以上的火电发电量达到20622亿千瓦时,占总发电规模的70.3%,平均利用小时较2023年同期增加23小时,而风电、光电则出现同比减少。

可以看出,发电增长需求和用电稳定需求是一体两面的共生关系。新能源发电若没有配套的电网以及储能来保障消纳能力,持续维持95%的消纳率只会越来越难。而随着技术的进步和装机规模的增长,风光发电的边际成本已经开始逐渐向“零成本”靠拢,在此背景下适当地提高弃风弃光率的损失可控,反倒是为了维持指标要求去寻找用电的场景,会付出更多的成本,这也是“负电费”“收钱用电”发生的原因之一。

随着新能源利用率的放开,部分地区的新能源装机规模或有望迎来突破。而风电、光伏的运营商,或许在利用率限制的影响下被动迎来“弃风弃光率”提升,导致收入有所下滑。整体来说。笔者认为对风光能源还是更偏向负面,短期或引起股价波动。

02

储能+制氢迎来政策端进一步催化

根据前文提到的新能源利用率问题,可以看出电网对新能源利用率的限制是存在一定自我调节的。而《方案》中有关储能的装机需求变化自然也与此有关。

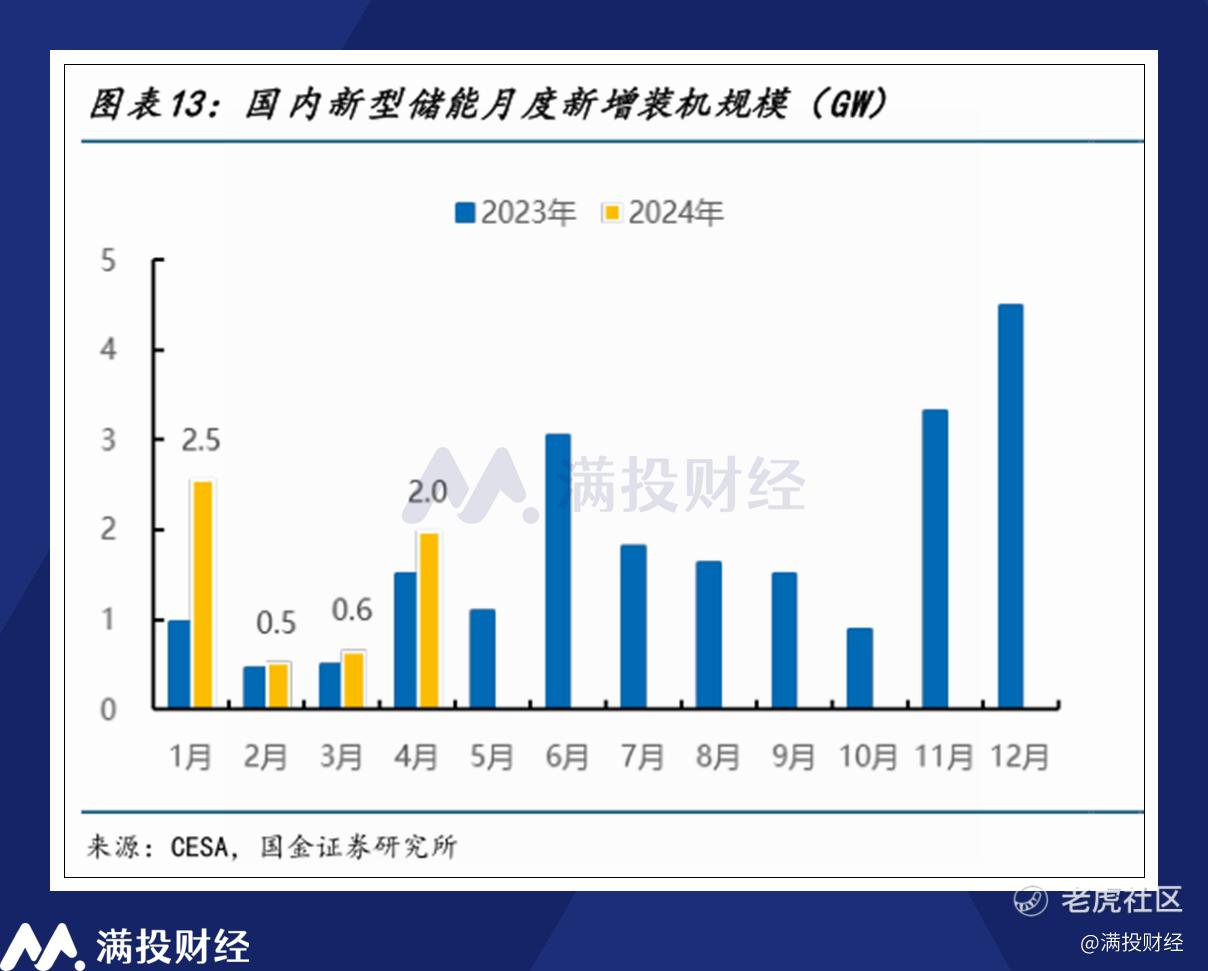

在旺盛的新能源市场需求下,全国新型储能项目累计装机规模于2023年末已经达到3139万千瓦,截至2024年一季度末则已经达到了3530万千瓦的规模,超过了“十四五”规划中一开始设想的增速。本次的《方案》上调了装机目标至4000万千瓦,而提升储能装机的目的无疑是为了增强当前电网的消纳能力。而同期抽水蓄能的累计装机规模达到5094万千瓦,距离规划目标尚有增长空间,因此《方案》中有关抽水蓄能的目标并未产生变化。

正如前文所言,截至目前火电依旧是中国电力的主要来源,在储能实现进一步的规模突破/技术突破前,煤电都将是中国保障用电安全的主力,但这本身又与“提升非化石能源占比规模”,甚至是“节能降碳”的大方向存在一定矛盾。《方案》对此给出的方案,更倾向于煤炭的清洁利用,以及提高分布式新能源建设,从电网端提升新能源消纳能力。

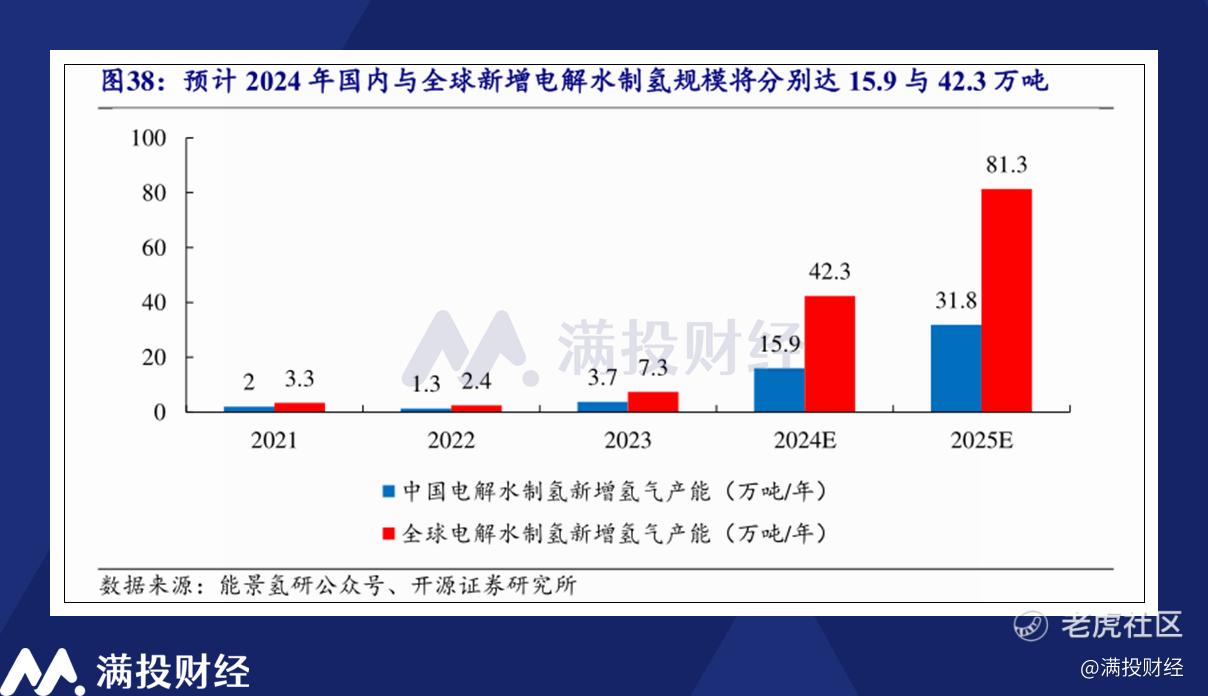

从技术方向来说,通过风光新能源进行电解水制氢是充满想象力的方向,可以在提高新能源发电消纳的同时完成电力储能。截至2024年1月,国内公开在建及规划电解水制氢示范项目制氢装机总规模超过41GW,其中98%为可再生能源制氢项目,绿氢项目投建呈现爆发式增长态势。

而有关煤电的低碳化改造则指向了落后煤电产能的出清,以及煤制氢&氢发电的产业。目前煤制氢依旧是国内制氢的主要模式,主因便是国内煤炭储量丰富以及工艺成熟。只是碳排放角度来看,煤制氢依旧会产生较大的碳排放量,对节能减排的帮助并不大,因此主要方向或还是集中于发电端的降碳改造、灵活性改造、供热改造等。

无论是储能端的增量还是煤电端的改革,最终都指向新型电力系统的建设。满足新型电力系统灵活、高效、便捷互动的市场机制和价格体系亟须完善,电力数字基础设施建设和智能电网。支撑新型电力系统建设的技术、装备、材料和系统等领域,都有望在本次《方案》的出台后迎来利好。

03

核电或成近年非化石能源消费主要增量

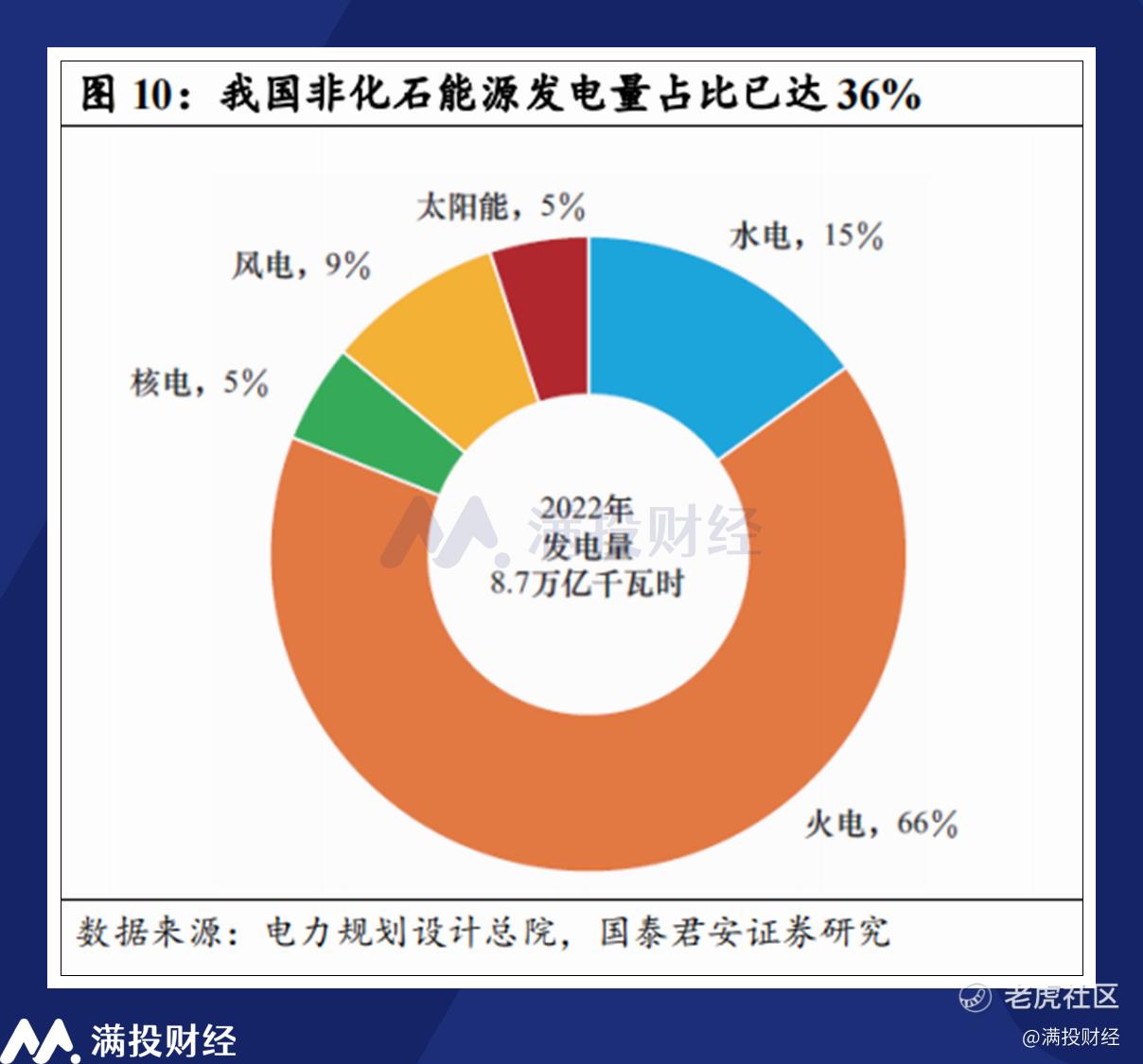

从总量上看,有关“非化石能源消费占比”的要求与“十四五”期间基本没有变化,即达到20%。截至2022年,非化石能源消费占比达到17.5%,而根据国家统计局初步推算,2023年非化石能源占能源消费总量的比重比上年提高0.2个百分点,这意味着如果到2025年需要达到目标,2024年—2025年期间还有2.3%的提升空间,需要发力的空间是比较大的。

而正如前文所言,随着电力系统改革深化,风光电力市场不协调不平衡的问题限制了新能源发电装机的规模。若从“非化石”+“非风光”的角度去思考,或许核电会成为未来两年提升非化石能源消费的主力。

相较于风光新能源,核电在属于非化石能源的同时具备碳排放少、清洁性高、安全稳定且利用小时数高的特点。核能发电以铀为燃料,在燃料供应充足的情况下可以稳定持续产电,其稳定的供电能力可以有效支撑大规模上网,并在用电高峰期成为火电水电之外又一个支撑消纳的电力。

据国家能源局数据,2060 年电力系统要实现碳中和,非化石能源发电占比应达到90%以上,核电发电量应接近20%。而截至2024年,核电在我国的发电量占比也仅有5%,尚有较大的提升空间。

2019年至今,中国陆续核准17个三代核电项目,合计34台核电机组,从核电建设周期考虑,2024年后核电设备或将进入密集交付期。截至2024年4月,中国在建核电项目达26台机组,叠加2024年中国核电投资计划首超千亿元,规模或持续提升。

而从全球视角来看,核电在全球降碳的大趋势下同样受到重视。2024年至今,美国政府、日本政府纷纷重启此前已关闭的核电站项目,而截至2024年5月21日,全球在建核电反应堆59座,总净装机容量为61.64GW,其中除中国外,总计34座核电反应堆在建,装机容量为35.34GW,约占全球建设57%。在全球用电需求持续增长的背景下,核电作为能源战略中的关键要素开始出现复兴,或将带动核电以及铀矿的需求提升。

不过需要注意的是,自2024年以来国内有关核电的标的已经有过一轮不菲的涨幅,尽管长期来看核电前景向好,但短期视角下核电或许存在回调需求,需要注意风险。

04

写在最后

包括能源领域在内,本次出台的《方案》对降碳的抓手类似供给侧改革,但和过往不同的是更多集中于“控产能”而非“去产能”,因此其进展或许更温和,且需求端有增长的行业或许表现会更好。

以电力行业为例,2023—2024年AI应用的技术突破使得大模型数量激增,连带着算力以及再上游的电力需求预期都变得“有盼头”了起来。尽管存在节能降碳的限制,但火电行业完全有可能因为需求端的大幅上升而进一步扩张。毕竟矛盾有主次之分,而“保障电力供应稳定”则是主要的一端。

从当前的节能减排进度来看,2025年想要完成“十四五”目标存在许多挑战,在《方案》中对完成目标的描述也是“尽最大努力完成节能降碳约束性指标”。因此在考虑投资标的时,《方案》的指标要求或许并非那么硬性,将其视作一种“有一定提升空间的目标”即可。

$中广核电力(01816)$ $水发兴业能源(00750)$ $粤海投资(00270)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。