调控收紧后,龙头房企机会在哪里?

地产板块由于市场表现不佳,近两年并不受投资者青睐。但年初调控收紧后,地产板块却从低位回暖。中期考虑,较低估值和较高股息,已令该板块极具防御性和足够的向上修复空间。

投资摘要

地产调控收紧,但已接近充分反映市场悲观预期。

年初以来,市场对地产板块政策的担忧(“三道红线”)已经基本释放,在隐含盈利空间收窄的情况下,AH两市地产股1月中旬迎来普涨,考虑到地产板块估值优势仍然突出,加上品牌房企普遍3%-5%的股息率(2021E),为投资者提供额外保障。

基金持仓也显示行业处于低配状态,再考虑土地市场竞争格局的优化,尤其对于龙头房企来讲,利润也潜在存在边际改善的预期,因此后续有机会迎来筑底反弹、甚至是超额回报。

龙头房企的机会在哪里?

在新规强化下,公司基本面长期趋势分化或是主旋律,建议重点关注业绩、销售稳定增长,财务状况优的头部房企。未来兼具财务安全和拿地更积极(土储优质)的房企增速有望跑赢同业;业务上,扎根于一二线城市的房企,料将享受更多由人口迁移带来的购房需求。

龙湖集团的核心竞争力有哪些?

3.1)$龙湖地产(00960)$ 扎根一二线城市,销售动力强劲;3.2)土储优良,抱团一二线优质资产,能够支撑销售增长,预估总货值达到 1万亿元,大致可满足公司 3-4年的开发;3.3)财务方面,作为行业龙头,龙湖毛利率高于行业平均,杠杆率低,负债率低,结构健康,偿债压力可控,融资能力强,稳健的财务可成为公司抵抗不确定性的基本盘

风险提示

政策基调再度收紧,“三条红线"融资新规推进进度快于市场预期;行业政策层面或融资面出现超预期收紧; 地产行业基本面下行超出预期。

正文部分

一、公司介绍

$龙湖地产(00960)$于1993年在重庆成立,主营业务涵盖地产开发、商业运营、租赁住房、智慧服务四大板块,并积极试水养老、产城等创新领域,四大业务属于不同场景,但可以形成一条龙式的服务生态。(年轻人入住长租公寓、首次置业、逛龙湖商超、享受龙湖物业)

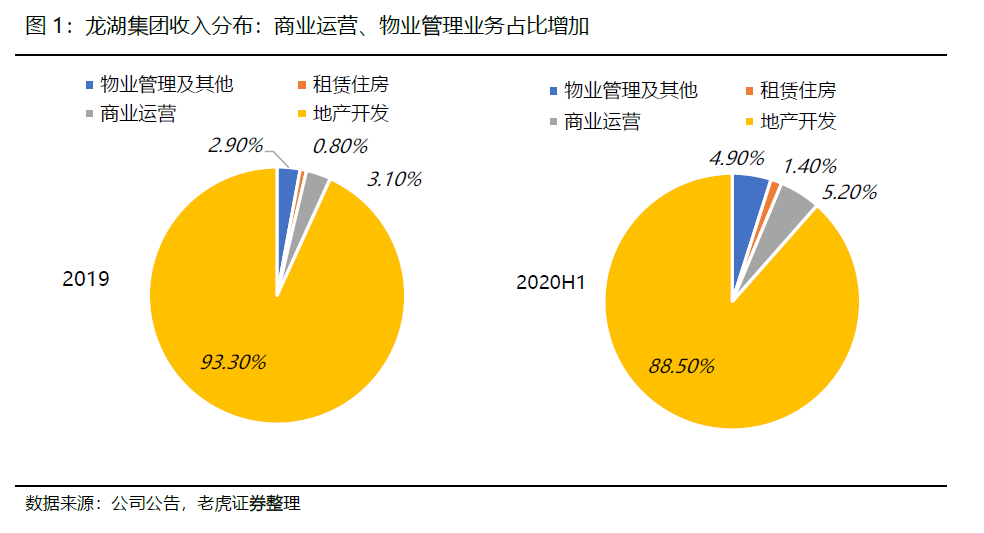

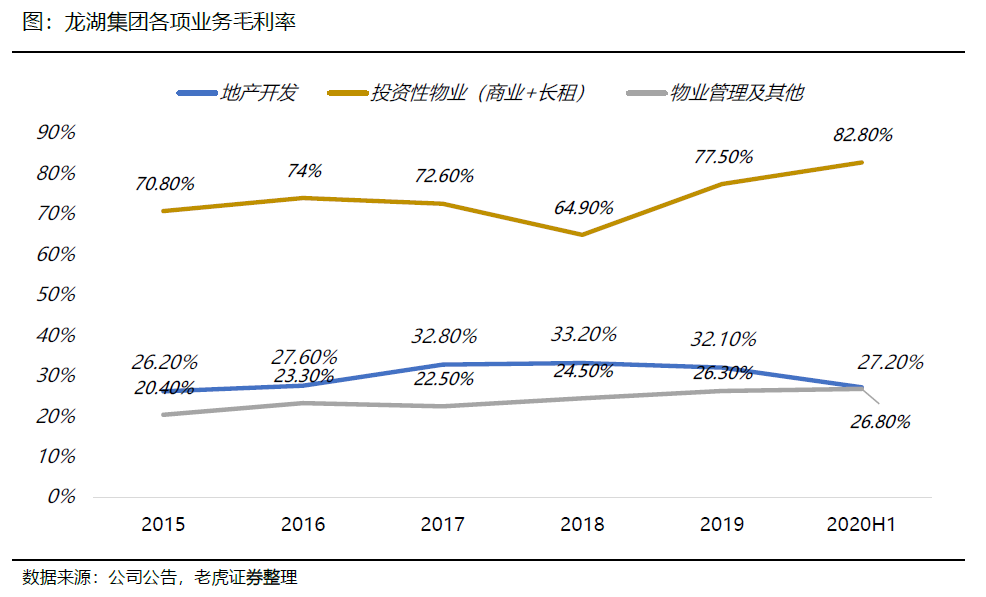

2020年上半年,龙湖的地产开发、投资物业(商业运营+租赁住房)、物业管理及其他收入占比分别为 88.5%、6.6%和 4.9%,毛利率分别为

27.2%、82.8%和 26.8%,持有物业和物管业务的收入毛利贡献持续增长。商业精细化运营,购物中心集中开业,后续也能够提供稳定现金流;整体来看,龙湖的非地产开发业务占比在逐渐提升。

二、行业分析

2.1如果说房地产的黄金时代已经不在,那么房地产企业还值得投资吗?

中国房地产的黄金时代还要从90年代南巡讲话后算起,在此后近30年,都是地产市场波澜壮阔增长的时间,在2008年金融危机后,房地产又因为被列入刺激内需的支柱性产业,再次经历了一段沸腾岁月,其势头比前十年有过之而无不及,地产公司也再这一时期,成为不折不扣的成长股。

2014年房企对于地产进入白银时代$万科A(000002)$ ,还是钻石时代尚有分歧$融创中国(01918)$ ,随即在不久后的2017年,随着棚改货币化,资金疯狂地涌入二三四线城市,带来了迄今为止地产行业最后一轮全面牛市。2018年7月31日政治局会议首次明确提出“坚决遏制房价上涨”,“坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序”也成为纲领性的指导意见,房住不炒开始明确长期趋势。

也是在这个时候,市场开始重新审视2016年万科副总裁谭华杰提出的:房价猛烈上涨,可能会导致中国房价大周期顶部提前出现的观点。

2.1全国楼市的房贷冬天不期而至

年初以来,房住不炒的的政策进一步被贯彻。1月1日,央行发布房地产“三道红线”新规,限制房地产商的贷款规模,1月4日,财政部发布了商业银行的效绩评价办法,直接限制了银行流向地产的贷款比例 。

银行额度较少,也在一定程度上影响了买房、建房的预期。但是新规出台之前,地产行业增速近年来已经逐步放缓,地产行业“稳地价、稳房价、稳预期”的政策基调,或许并非完全超出预期。但可以预见的是,在新规强化下,公司基本面长期趋势分化或是主旋律。我们建议重点关注业绩、销售稳定增长,财务状况优的头部房企。

2.2货币常态化,肯定了地产的保值属性

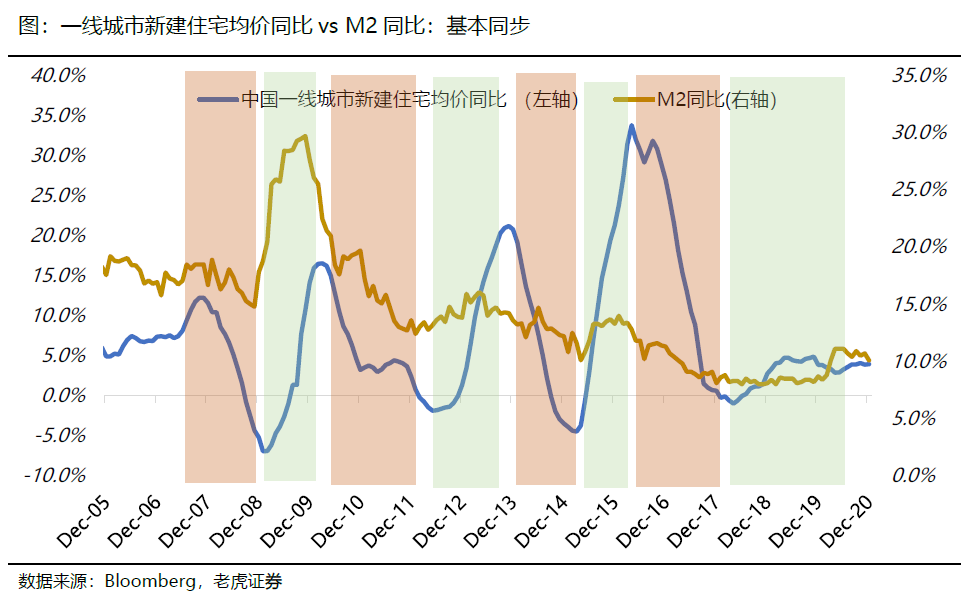

按照历史规律,房价(一线城市新建住宅价格变化)与整个广义货币M2的同比趋势基本一致。今年房地产调控整体基调仍是“房住不炒”,政策严控下资金很难大规模进入房地产市场,加上货币政策常态化,全国房价大幅普涨概率可能并不大,总体平稳之余,优质房产也将带动结构性的分化。

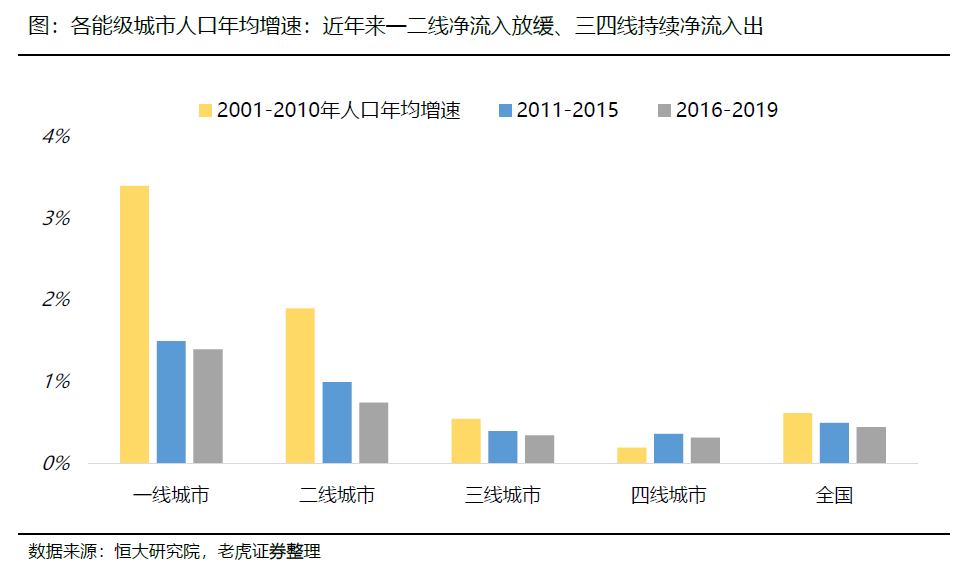

房住不炒之后,上海、深圳成为国内房价上涨的核心城区,这两个地方,也是近年来人口净流入最为集中的城市,二线城市房价则整体稳中有升,一定程度上反应出移动人口在驱动新房需求。未来这种迁移性需求仍将会促使房地产市场分化,向大都市圈大城市群集中。

一般来讲,未来经济基本面好、人口流入的高能级区域的房地产市场(一二线城市)更有潜力。

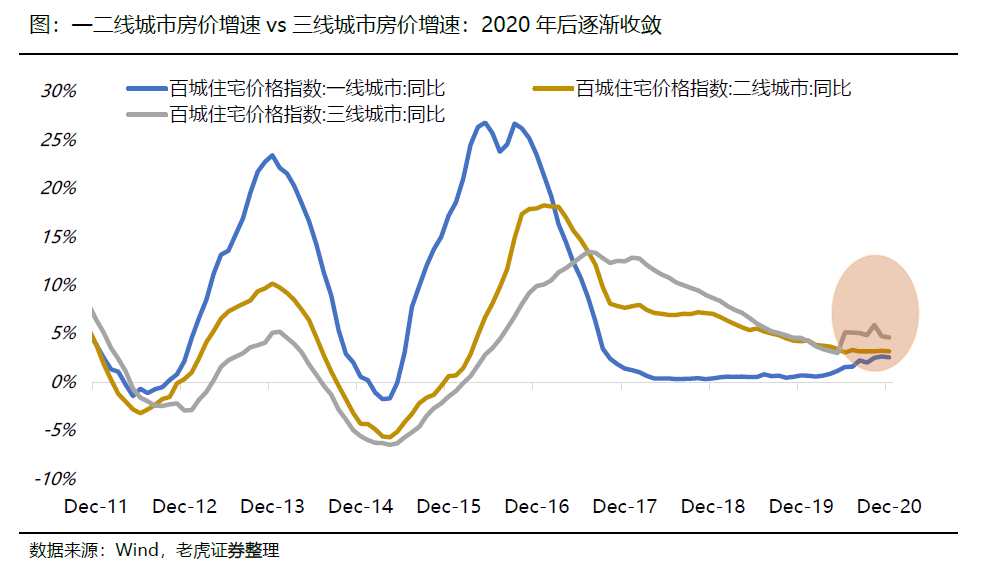

实际上,从今年上半年开始,一二线城市成交面积同比已逐步回正并稳健上升,成交均价虽然受“房住不炒”等调控政策影响上升空间有限,但在市场热度恢复,且需求逐渐释放的整体趋势下仍以小幅温和上涨为主要,一二线城市地产至少体现出保值属性。这也和棚改货币化对三四线城市房地产市场推动已过也有关。由此可见,一二线城市地产,仍然处在相对景气的周期。

3.1龙湖地产扎根一二线城市,销售动力强劲。

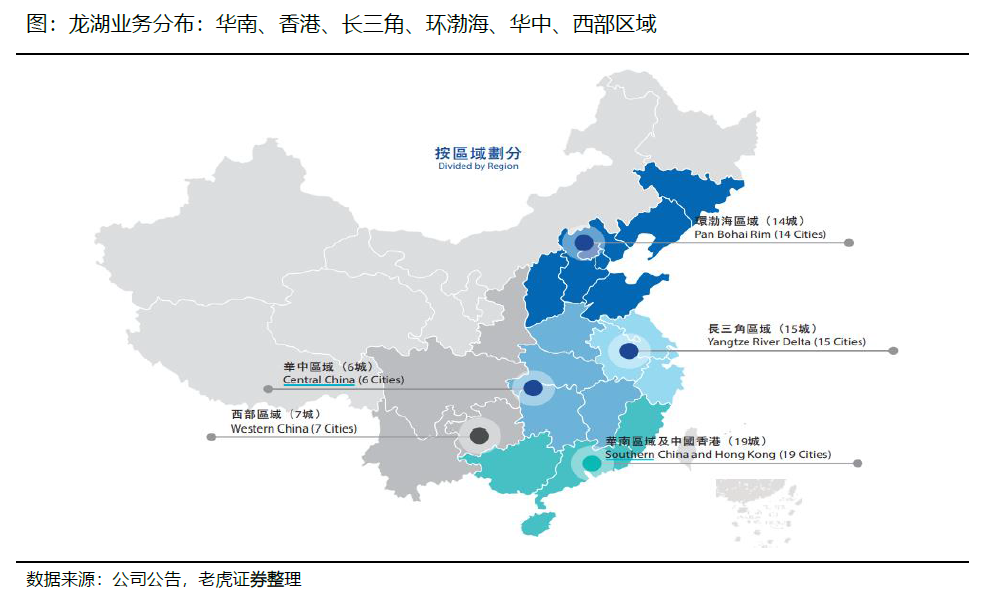

按销售区域来看,龙湖在 GDP大省以及人口净流入最多的城市基本都有布局。其中,龙湖集团支柱地区位于长三角、西部和环渤海区域,2020年上半年销售额占比分别为 37%、24.9%和 22.4%,三个区域占比整体比较均衡,除此之外,华南和华中地区进入较晚,占比相对较低,分别为 12%和 3.7%。

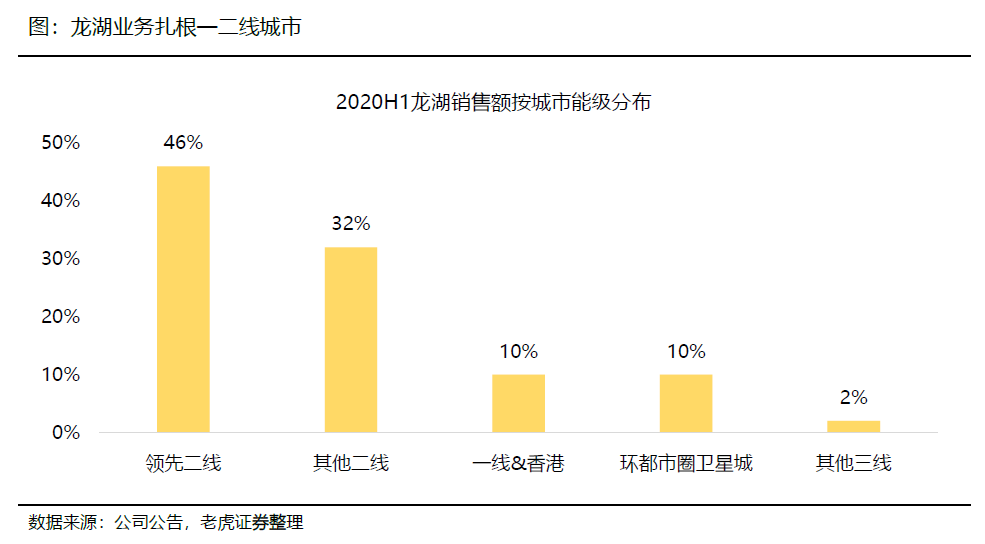

按分线城市来看,一二线城市销售额贡献力度最大,2020年上半年占比 88%,环都市卫星城和其他三线占比 10%和 2%。龙湖在城市的选择上坚持一线和核心二线,根据人口规模和轨道交通节点进行网格化布局。

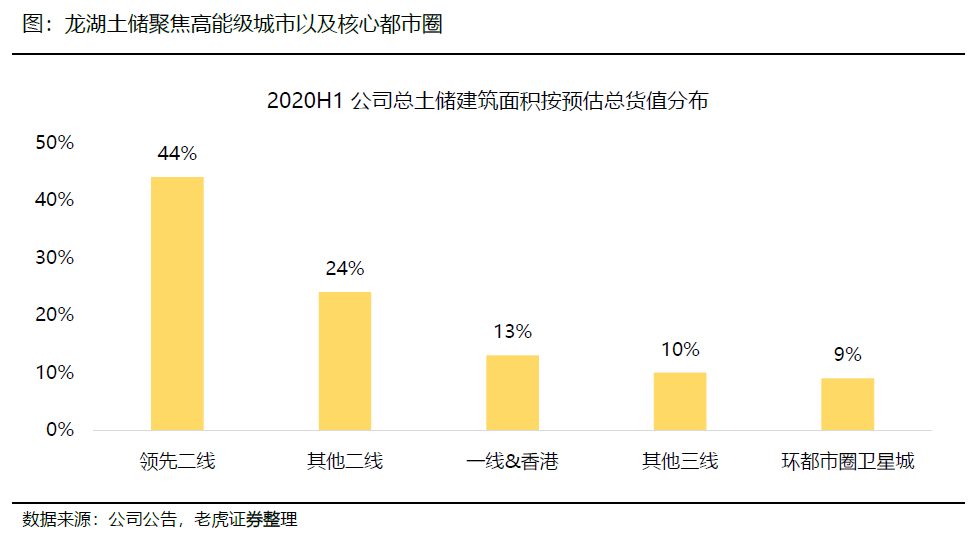

公司土储聚焦高能级城市以及核心都市圈。以2020上半年看,公司土储中有80%+布局一二线城市,整体安全边际高,支撑销售增长。并且适当地布局环都市卫星城、长三角和大湾区的强三线城市,有利于提升周转率。公司土储总建面和权益建面近五年内复合增长率分别为 18.2%和 11.6%,土储增长整体比较稳定。

截至 2020年上半年,公司土储总建面达到7354万平方米,预估总货值达到 1万亿元,大致可满足公司 3-4年的开发。

调控政策趋严,房企融资环境紧张的环境下,龙湖稳健的财务是能够抵抗不确定性的基本盘。过去五年营收复合增长分别达到43.3%,毛利复合增长平均达到54.1%,毛利率水平高于行业平均。

公司的净负债率基本长期稳定在 55%以内,2020年上半年公司的净负债率 51%,剔除调预收账款的资产负债率 67.1%,在AH房企中排名低位。公司债务结构健康,一年到期负债的比率控制在 10%左右,偿债压力可控。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Mrmoon·2021-02-02他家的房子不错1举报

- WaiJay1688·2021-02-02

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - 千帆888·2021-02-02

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - tiramiru·2021-02-02 点赞举报

- 長澤雅美丶·2021-02-02

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 点赞举报

点赞举报 - 多加点生菜233·2021-02-01 点赞举报

- ugmei9856·2021-02-01 点赞举报

- rS7498g·2021-02-01 点赞举报

- 冷忧儿·2021-02-01 点赞举报

- wld1214384305·2021-02-01 点赞举报

- 让狗跑·2021-02-01 点赞举报

- romtale·2021-02-01 点赞举报

- dv7866·2021-02-01 点赞举报

- 基普乔半格·2021-02-05

![[财迷]](https://c1.itigergrowtha.com/community/assets/media/emoji_003_caimi.53908f82.png) 点赞举报

点赞举报 - Leon2021·2021-02-04学习了点赞举报

- huglass·2021-02-0566点赞举报

- fsfvghxxbgn·2021-02-04嗯点赞举报

- 陈秋妹·2021-02-03🌲🌲🌲1举报

- 好Q牛·2021-02-02🐂1举报

- Ydy3000·2021-02-02过户点赞举报