月付费用户锐减,投资方套现出逃,宜搜科技如何讲好上市故事?

近日,宜搜科技控股有限公司(下称“宜搜科技”,HK:02550 $宜搜科技(02550)$ )对外宣布,该公司将于2024年5月30日至6月4日启动招股,拟全球发行1480.25万股,发售价不高于每股发售股份8.00港元及预期不低于每股发售股份5.80港元。

贝多财经了解到,宜搜科技三度递表港交所,最终于5月26日通过聆讯,该公司此前还曾谋求过纽交所和科创板上市,但最终均未能得偿所愿。2017年3月,该公司登陆新三板,股票代码为“870926”,两年后摘牌。

开启招股,意味着宜搜科技终于拿到了期待已久的上市通行证。但对于盈利水平暂不稳定、依靠广告维持收入的宜搜科技而言,上市募资从来不是走向康庄大道的捷径,而是面临资本市场更严苛考验的开端。

一、净利润回落,收入原地踏步

招股书显示,宜搜科技成立于2005年,围绕宜搜推荐引擎驱动网络平台,致力将该引擎应用于“数据与人连系”应用场景,包括数字阅读推荐、数字营销、网络游戏发行及其他数字内容,并计划发掘于其他场景应用宜搜推荐引擎的商机。

在移动互联网发展初期,宜搜科技一度与百度、谷歌齐名,是不折不扣的搜索引擎头部玩家。根据易观数据,2010年二季度,在移动搜索领域市场排名前三位的企业分别是百度、宜搜和谷歌,市场占有率分别为34.33%、16.91%和12.29%。

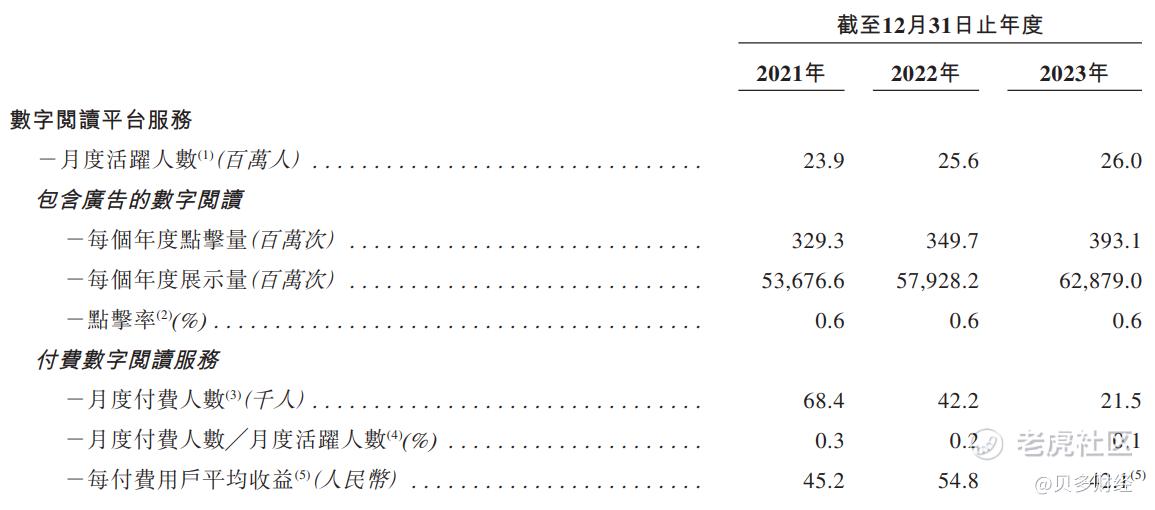

但自2013年起,宜搜科技将业务重心转向数字阅读领域,推出月度APP。就收益及平均月度活跃人数而言,宜搜小说App是2023年中国最大的第三方数字阅读平台。截至2024年3月末,宜搜系列阅读APP累计注册用户为4490万名。

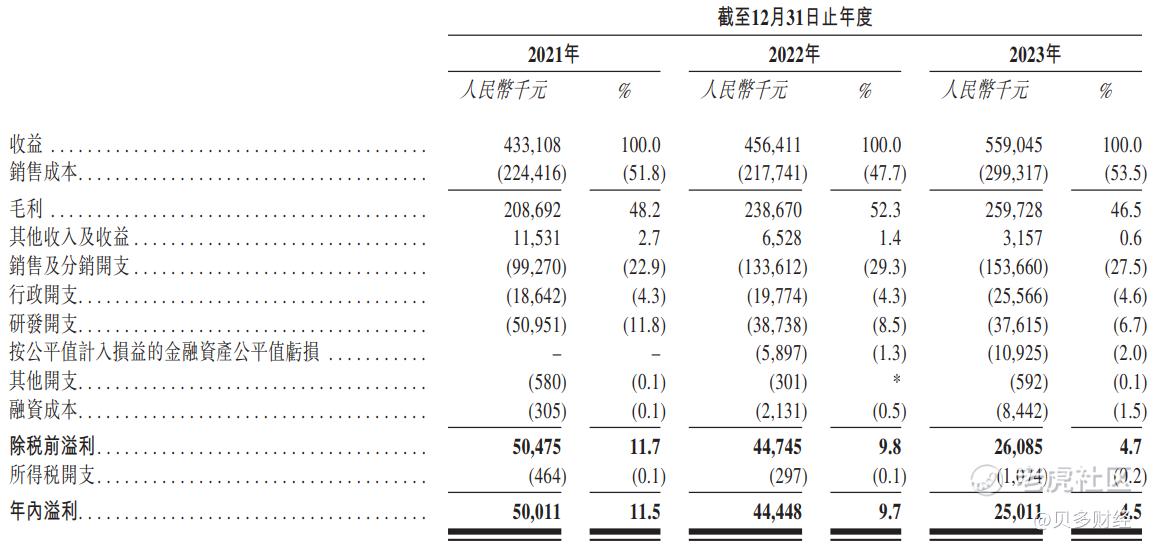

2021年、2022年和2023年,宜搜科技分别实现营业收入4.33亿元、4.56亿元和5.59亿元,复合年增长率仅为13.61%。翻阅此前数据可知,2017年时宜搜科技的营收就已达到4亿元,意味着该公司的业绩已原地踏步六年有余。

不仅如此,宜搜科技的净利润分别为5001.1万元、4444.8万元和2501.1万元,2022年和2023年分别同比下降11.12%和43.73%。报告期内同期,该公司的净利率分别为11.50%、9.68%和4.46%,盈利能力下滑趋势明显。

宜搜科技在招股书中解释称,净利润的下滑是因该公司重推网络游戏发行业务,导致该业务下的销售及分销开支增加。此外,2023年的利润骤降与基金投资产生的按公平值计入损益的金融资产之公平值亏损增加有关。

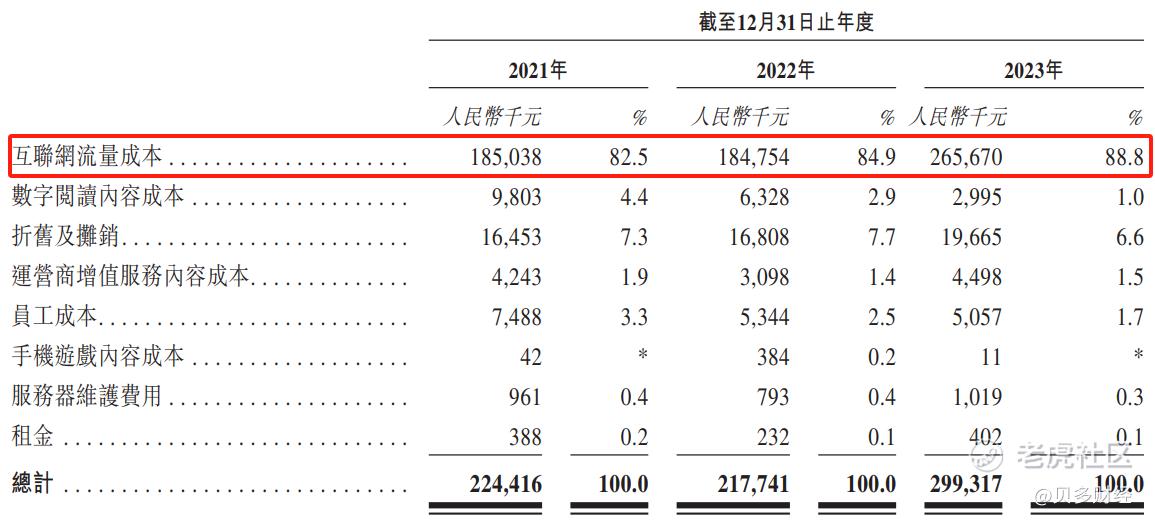

贝多财经注意到,在宜搜科技以亿为单位的营业成本中,与互联网流量有关的支出规模不小。2021年至2023年,宜搜科技的互联网流量成本分别为1.85亿元、1.85亿元和2.66亿元,在营业成本中的占比高达82.5%、84.9%和88.8%。

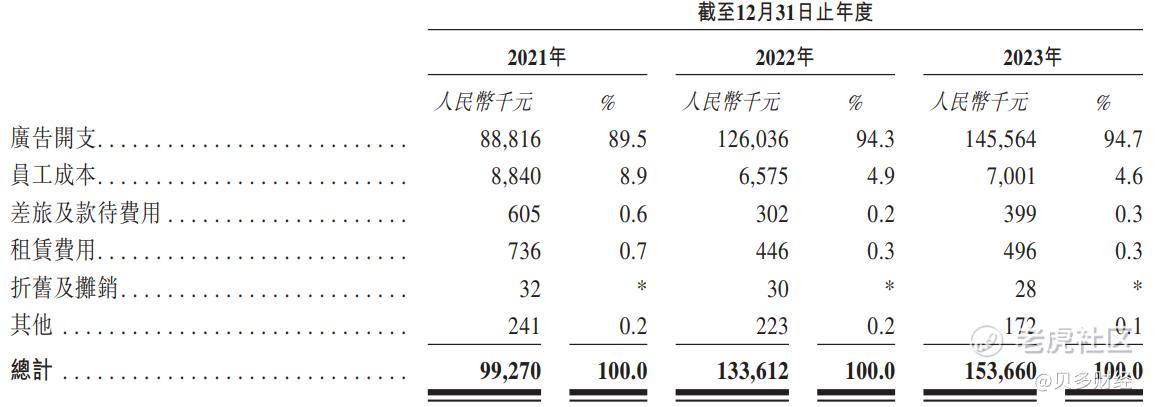

此外,为了抢占更多的市场份额,宜搜科技在销售与推广层面的投入可谓是不遗余力,报告期内的销售及分销开支分别为9927.0万元、1.34亿元和1.54亿元,三年累计花费近4亿元,是研发投入总额的三倍有余。

二、靠广告求生,版权争议不断

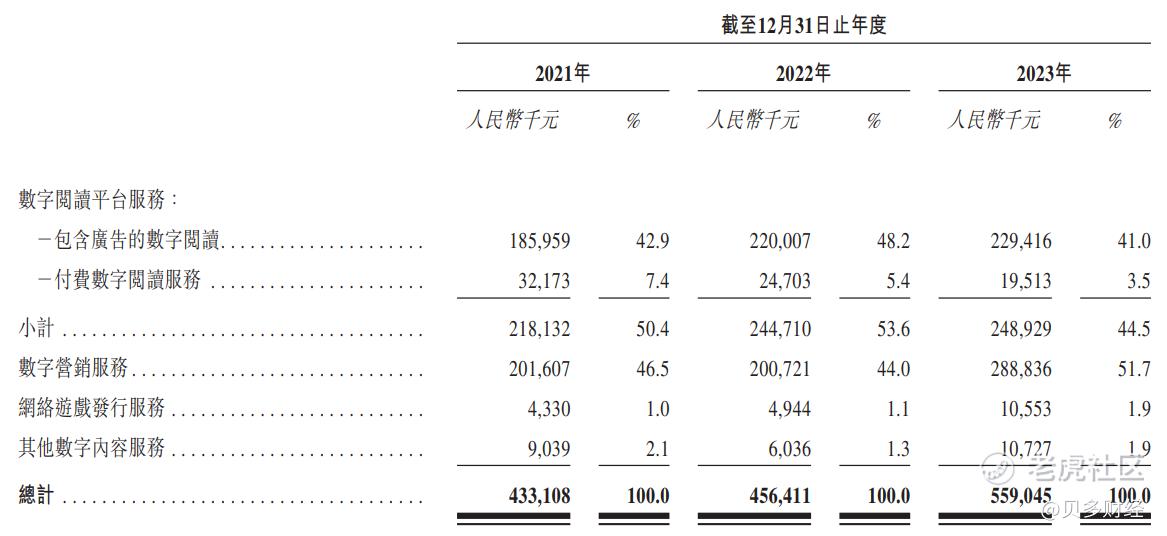

目前,宜搜科技旗下拥有数字阅读平台服务、数字营销服务、网络游戏发行服务和其他数字内容服务四条业务线。2021年至2023年,数字阅读推荐服务的收入分别为2.18亿元、2.45亿元和2.49亿元,占总收入的50.4%、53.6%和44.5%。

而在宜搜科技的数字阅读平台服务中,包含广告的数字阅读服务的收入分别为1.86亿元、2.20亿元和2.29亿元,分别占该类目收入的85.25%、89.91%和92.16%。换而言之,为宜搜科技带来经济效益的其实是平台中投放的广告。

与数字阅读平台收入规模并驾齐驱的数字营销服务,本质也是借助信息流广告、开屏广告等模式获利。报告期同期,该项服务分别实现收入2.02亿元、2.01亿元和2.89亿元,分别占宜搜科技总收入的46.5%、44.0%和51.7%。

值得注意的是,依靠广告营销维持收入的宜搜科技,并不参与数字阅读内容的创作,仅作对第三方内容进行管理及分销,通过并通过付费阅读、广告阅读两种服务推荐文学内容以满足其用户的需求。

数字阅读领域早已进入“版权制胜”的竞争时代,与宜搜科技同台竞争的番茄免费小说、七猫阅读、QQ阅读等纷纷以背后的资本实力为背书,买断信息传播权、垄断数字阅读市场,一定程度上抬高了宜搜科技的获客成本,挤压生存空间。

报告期内,宜搜科技数字阅读服务的月付费人数分别为6.84万人次、4.22万人次和2.15万人次,短短三年时间收窄近半。宜搜系列阅读App的每月每付费用户平均收入分别为45.2元、54.8元和42.1元,2023年亦出现了明显回落。

另据天眼查信息,宜搜科技截至2024年5月27日共涉及898起司法案件,单是涉及侵害作品信息网络传播权纠纷的案件就高达334起,占案件总数的37.2%。在所有司法案件中,宜搜科技87.5%的案件身份为被告。

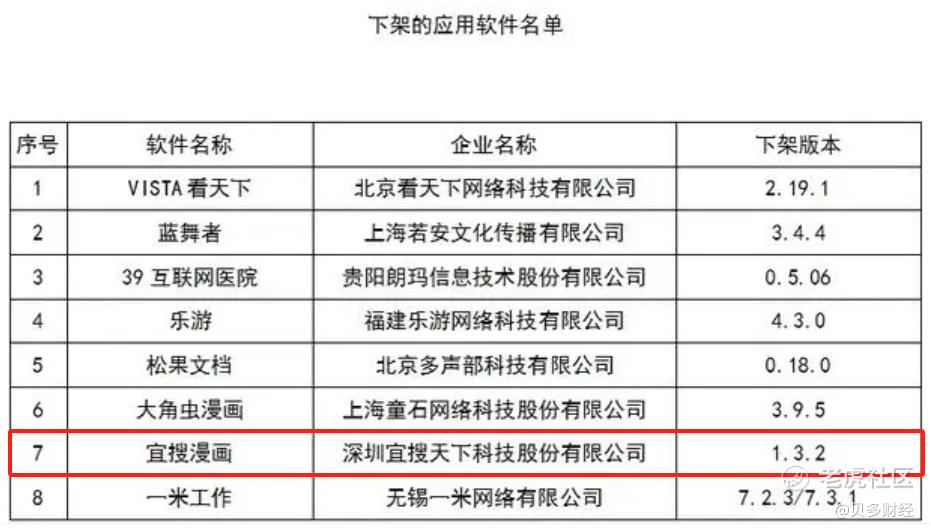

此外,宜搜漫画App还曾因未按要求完成私自搜集个人信息、私自共享给第三方、账号难注销等问题的整改,而被工信部于2020年7月通报并暂时从应用商店下架。而宜搜科技给出的解决方案,则是出于商业考虑自愿停止运营上述APP。

三、投资方离场,现金流量紧绷

宜搜科技成立后,曾以其蓬勃的发展势头赢得了资本的青睐,先后进行数轮融资。智基创投两度向宜搜科技注资,总额高达6200万美元。软银资本、盛大集团也曾押注宜搜科技,两家投资方共同参与的D轮融资交易金额为2048万美元。

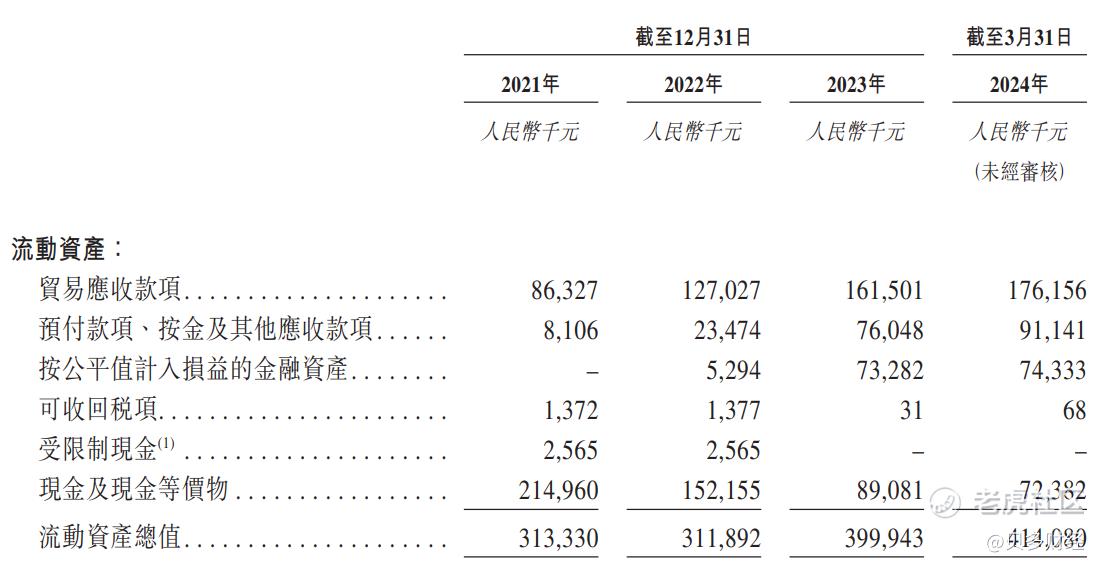

天眼查信息显示,宜搜科技最后一轮融资发生在2019年初,投资方为复朴投资。在此之后,市场上再未传出该公司获得融资的消息,缺少外部输血的宜搜科技资金流也愈发吃紧,2023年末其账面上的现金及现金等价物仅为8908.1万元。

往前追溯可知,宜搜科技的现金及现金等价物由截至2021年末的2.15亿元降低29.22%至2022年的1.52亿元,2023年的降幅则为41.45%。截至2024年3月末,该数值进一步降至7238.2万元,资金流厚度再度被削薄。

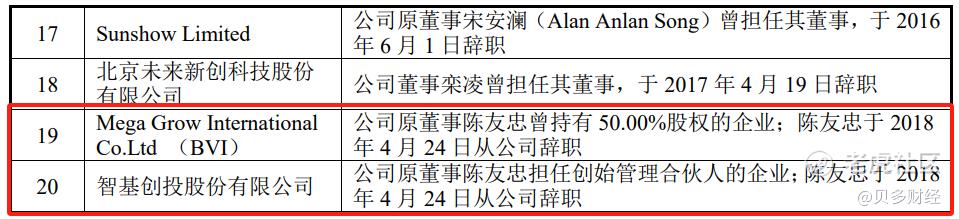

随着时间的推移,昔日对宜搜科技信心满满的外部投资者们也开始出逃。2016年,陪伴该公司最久的投资方智基创投全额退出,退出价格与入股一致,相当于分文未赚。两年后,智基创投创始管理合伙人陈友忠又辞去了宜搜科技董事一职。

值得注意的是,第一次冲刺港股上市前宜搜科技曾引入多家股东。据财经网报道,与其他股东4元/股左右的认购价格不同,上海盛大网络发展有限公司(下称“上海盛大”)的认购价格仅0.97元/股,花费1905万元便得到了6.27%的股份。

对此,证监会曾在出具的反馈意见中,要求宜搜科技说明“上海盛大入股发行人价格明显偏低的原因及合规性”。

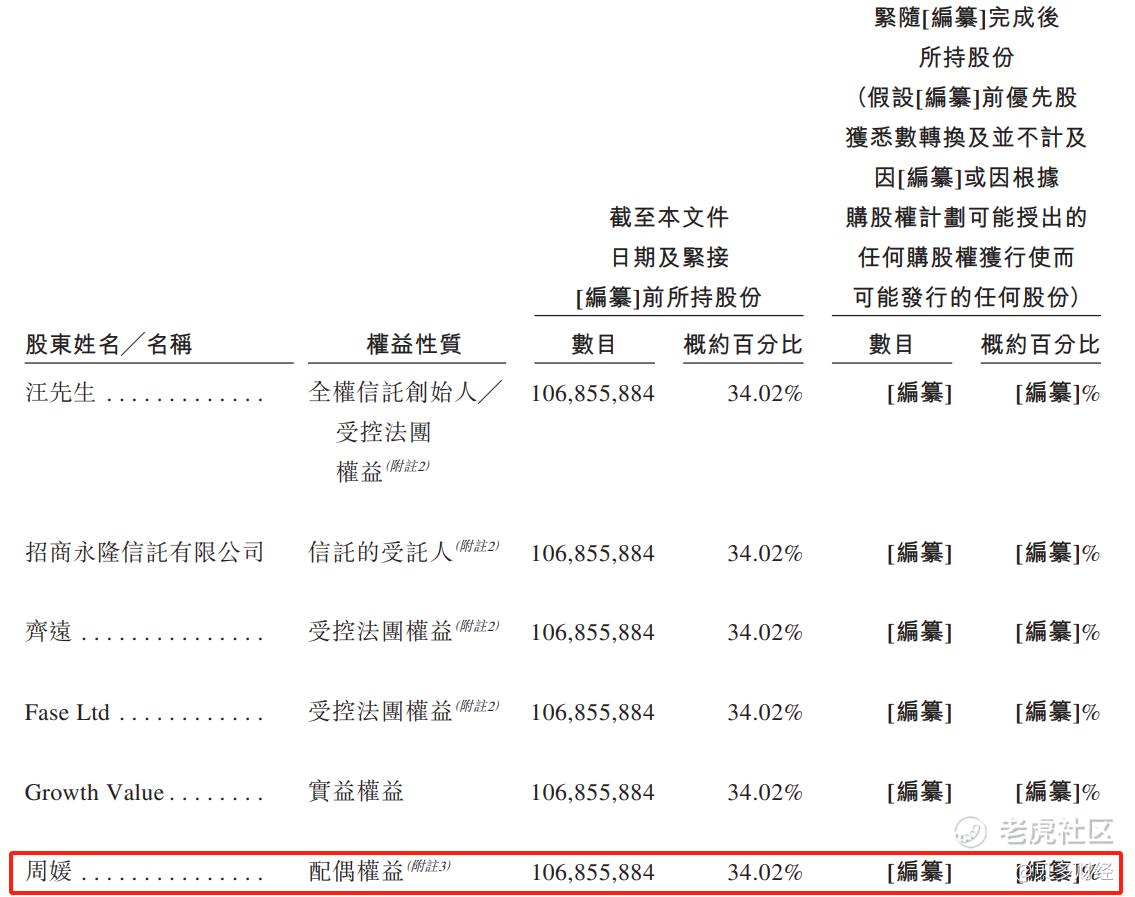

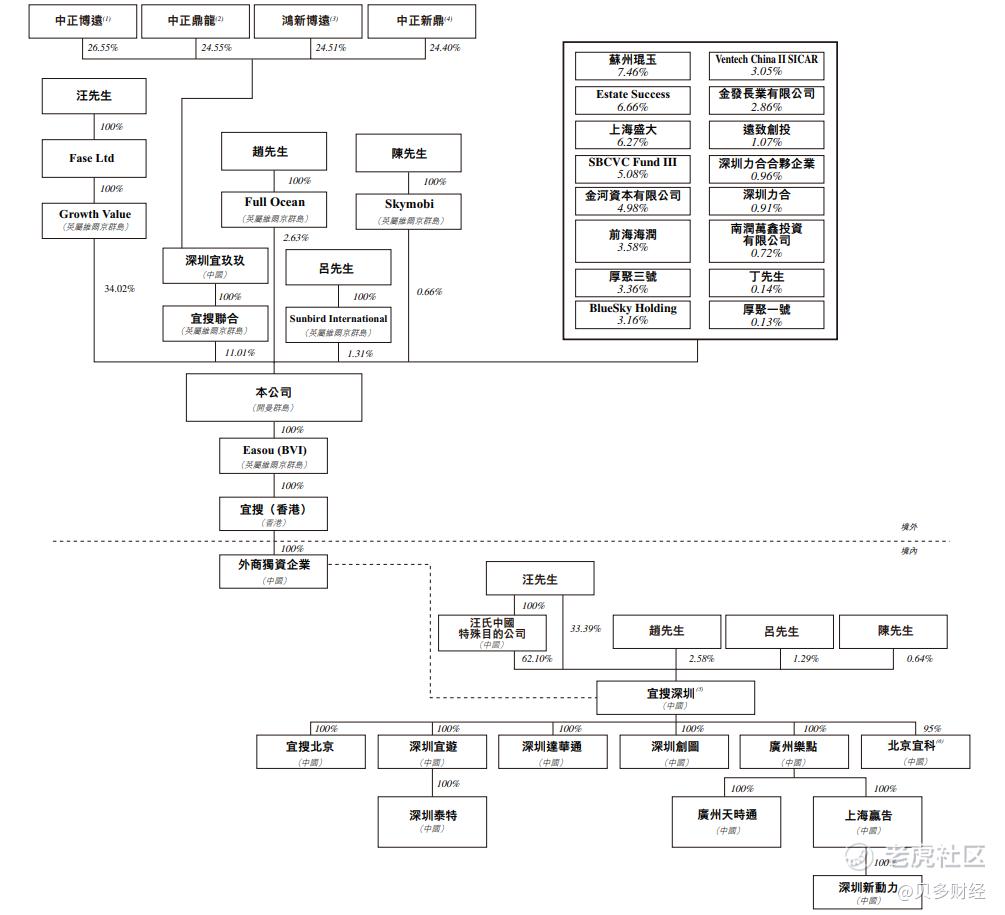

在本次上市前的股权架构中,宜搜科技创始人、董事会主席兼CEO汪溪通过Growth Value、Fase Ltd持有宜搜科技34.02%的股份,为该公司的控股股东及实控人。此外,汪溪的配偶周媛被视为与汪溪拥有共同的股份权益。

在创立宜搜科技前,汪溪曾在深圳市讯天通信技术有限公司(下称“讯天通信”)任副总裁一职,该公司的执行董事兼COO赵磊也曾任讯天通信的商务总监。而宜搜科技前监事、总经理助理刘玲亦有过讯天通信的任职经历。

与此同时,宜搜联合持有宜搜科技11.01%的股份,苏州琨玉持股7.46%,天津中浩通过Estate Success持股6.66%,上海盛大持股6.27%,天津软银通过SBCVC Fund III、Bluesky Holding分别持股5.08%、3.16%,金河资本持股4.98%。

此外,前海海润、厚聚三号、Ventech China、金发长业有限公司、Full Ocean、深圳力合合伙企业、南润万鑫投资有限公司、丁鼎、厚聚一号亦是宜搜科技的股东。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这公司是如何通过上市聆讯的?!