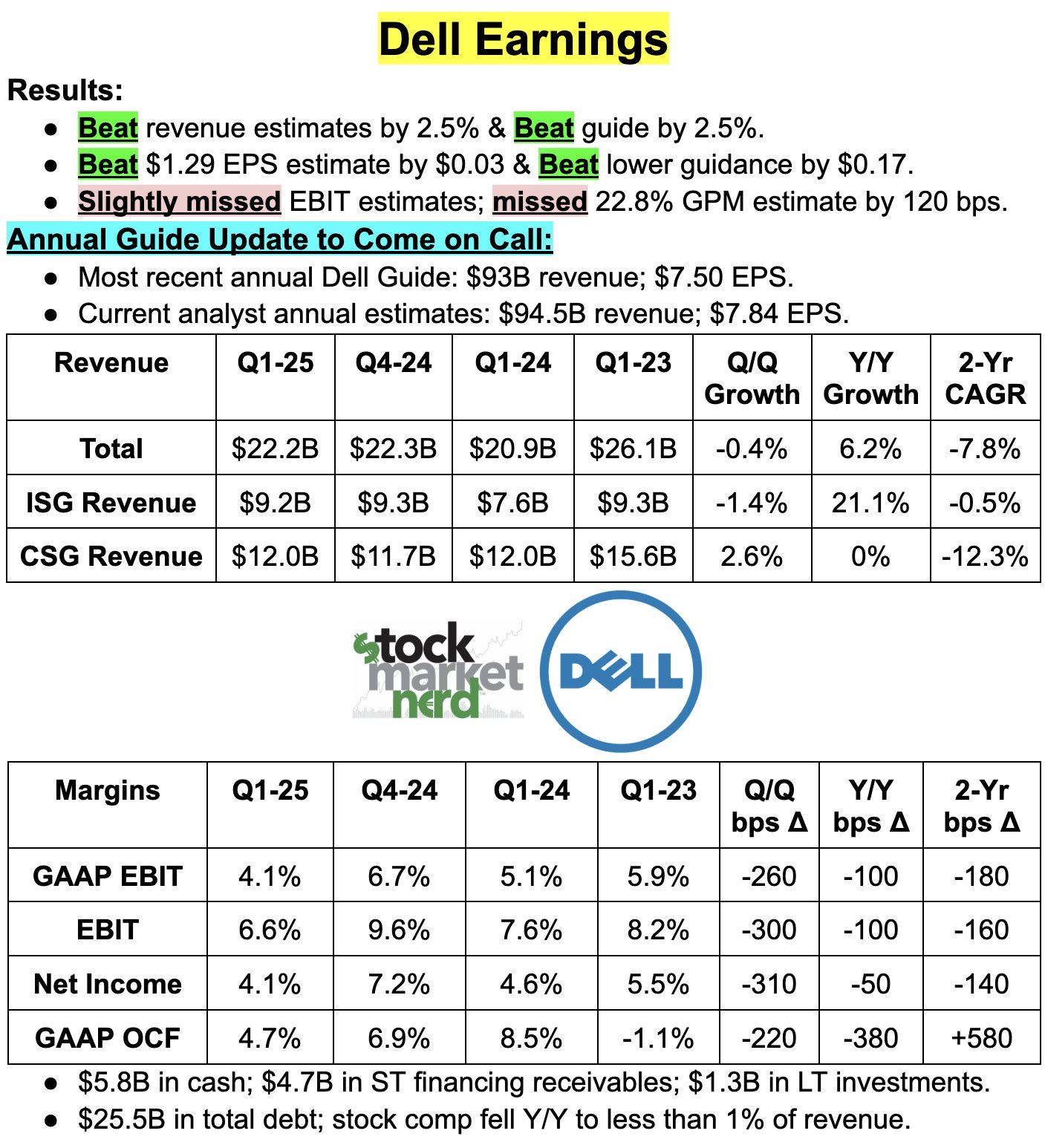

戴尔盘后大跌18%:AI服务器业务增长未达投资者高预期

$戴尔(DELL)$ 财报挺好,但是未能打到用户高预期,加之股价有些被Priced in。

戴尔在公布自2022年以来首次收入增长并未能给对公司AI服务器业务抱有高预期的投资者留下深刻印象,股价在盘后交易中下跌约18%。

戴尔的主要PC竞争对手 $惠普(HPQ)$ 周三报告了计算机市场复苏的迹象,其股价在周四上涨了17%。

财报数据亮点:

AI服务器收入: 其AI服务器收入显著增加,从上个季度的8.5亿美元增至17亿美元,首席运营官Jeff Clarke表示。

订单积压增长: AI服务器的积压订单也看到了大幅增长,增长超过30%,达到38亿美元。

PC业务: 商用PC销售额增长3%,达到102亿美元,出乎分析师预料,他们原本预期会下降2%。

基础设施部门: 包括服务器、网络和存储设备的收入增长了22%,达到92亿美元。

调整后利润: 戴尔预计调整后利润约为每股7.65美元,略低于7.70美元的平均预期。

收入展望: 公司提高了2025年2月结束的财政年度的收入展望(介于935亿美元到975亿美元之间),预计中点增长8%,超过了分析师平均预计的7%增长。

市场反应:

尽管有这些增长,由于结果未达到投资者对公司AI服务器业务的高预期,戴尔的股价在盘后交易中下跌了18%。

业务分析:

AI服务器业务需求强劲: 但市场的反应表明,公司的业绩未能超出投资者的高预期。

整体业绩: 包括PC部门在内的公司整体业绩显示出弹性,尽管过去两年PC市场经历了历史性下滑。

市场上升潜力: 出货量的增加以及能够处理AI工具的新软件和硬件的增长潜力表明市场可能会出现上升趋势。

综合结论:

分析师认为观点: “财报结果并不差,但预期非常高,数字还不够强劲,无法刺激进一步的短期上涨,” Vital Knowledge的分析师写道。

尽管戴尔的AI服务器业务表现良好,但股市的反应反映了投资者设定的高门槛。

公司的展望仍然积极,预计全年AI需求的势头将持续。

由于投资者将硬件制造商视为对人工智能需求的受益者,戴尔的股价在过去12个月里增长了两倍多。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。