Salesforce暴雷,AI软件进入“疲倦期”?

有AI加持的软件行业是否面临“瓶颈期”,这是 $赛富时(CRM)$ 刚刚公布的25财年Q1业绩之后市场的质疑,由于营收、利润均创下2008年金融危机以来首次不及预期,且下调了下季度的指引,CRM股价创下了金融危机以来最差单日(盘后)表现,狂跌16%。

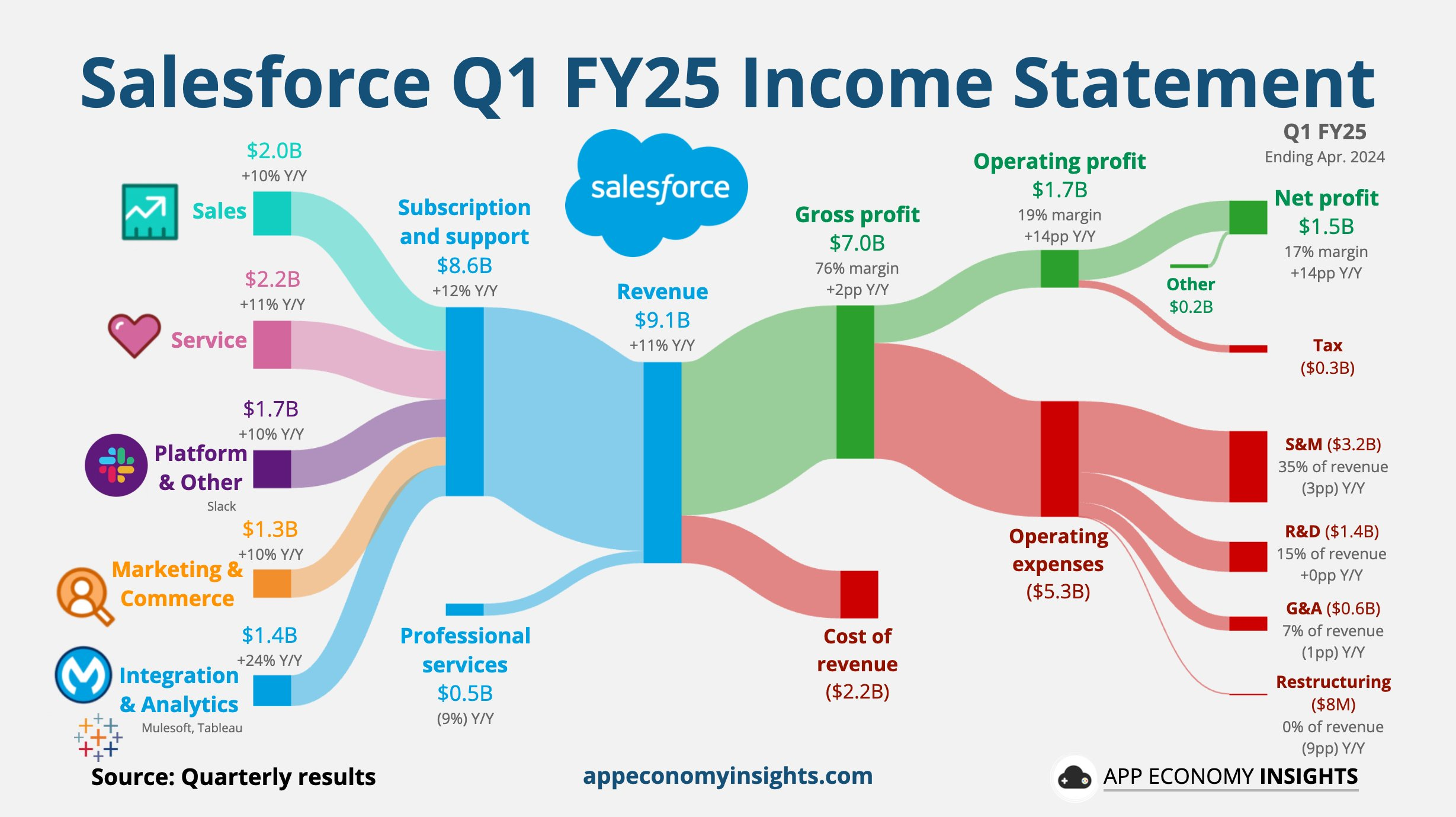

业绩概览

整体营收91.3亿美元,同比增长11%,低于市场预期的91.5有没有,其中包括AI数据加持的主要业务——订阅和支持服务的营收为85.9亿美元,低于市场预期的同比增长12%。

现有剩余履约义务262亿美元,同比增长10%,按固定汇率计算也增长10%。

营运现金流62.5亿美元,同比增长39%;自由现金流60.8亿美元,同比增长43%。

通过股票回购和股息分别向股东返还22亿美元和4亿美元。

指引方面,Q2营收指引为92亿至92.5亿美元,同比增长7%-8%,低于市场预期的93.7亿美元,全年营收指引虽然维持在377亿至380亿美元,同比增长8%-9%,但订阅和支持服务收入增长指引下调至略低于10%,市场预期为增长10%

投资要点

Salesforce电话会上强调了其向AI转型的进程,总的来说,尽管下调了部分指引,但Salesforce仍保持了强劲的增长和现金流。

公司提到了以下几个未来增长计划

继续推进向人工智能转型,公司强调了其在AI领域的领先地位,并计划利用其管理的250PB客户数据和元数据来为企业提供准确、相关的AI输出。

加速Data Cloud的发展。Data Cloud被视为Salesforce下一个10亿美元级别的云服务,在本季度的大额交易中占25%。它为企业提供统一的数据源,安全地为整个Customer 360提供AI洞见和行动。

推出新的AI产品和服务。虽然没有透露具体细节,但Salesforce表示将推出新的AI驱动产品和服务,以满足客户对AI的需求。

但我Salesforce的大跌也代表了一些投资者对AI行业软件公司的思考

CRM去年Q4就曾经表示,虽然AI产品的需求很大,但未将巨大影响纳入指引,不知道是否是公司在这方面的业务拓展存在困境;

是具体的行业需求并没有市场预期那么高,还是只是公司的问题?

由于偏向以色列以及犹太主义,公司也直接提供了帮助,是否有地缘政治的考量?

激进投资者管理了两年,更注重内部效率,以利润率、现金流未主要目标,是否忽略了业务层面的开源目标?

如果是行业性的影响,那么接下来收到冲击的恐怕是 $甲骨文(ORCL)$ 也难逃负面影响,甚至,如果AI PC达不到预期效果, $微软(MSFT)$ 也可能会泄力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。